法人が役員や従業員にお金を貸した場合には、適正な利息を取らなければその役員や従業員に対する給与になってしまいます。

では、適正な利息とはどうやって計算したらよいのでしょうか?

メニュー

なぜ利息を取らないといけないのか

見ず知らずの他人に貸し付けるならまだしも、会社が社長をはじめとする役員や従業員などいわば身内にお金を貸すのだから、「利息をとるなんて世知辛いことしなくてもいいじゃない」と考えてしまいますよね。

特にひとり社長の会社や家族のみの会社だと、自分が自分に貸し付けているように感じますのでなおさら腑に落ちないかもしれません。

これは、税法においては、「法人は利益を得ること目的として活動しており、すべての行為は営利を目的とするもの」ととらえられているためで、法人がお金を貸すと言うことは利息収入を得る目的で貸していると考えます。

これとは反対に、個人が他人や法人にお金を貸すことについては必ずしも営利目的とはされず、利息を取らなくても構いません。

もらうべき利息の計算

利息の計算方法は所得税基本通達36-49に記されています。

特例基準割合とは、日本銀行が定める基準割引率や短期貸出約定平均金利をベースに計算した割合です。

説明すると難しくなりますので、国税庁のホームページに特例基準割合が載っていますので、そのままその割合を使って計算します。

平成25年12月31日まで

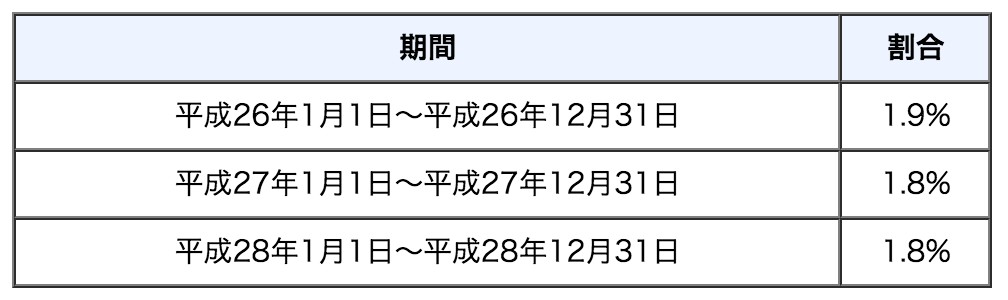

平成26年1月1日以降

国税庁HPより

平均調達金利とは、(一事業年度の支払利息の合計額)÷ (一事業年度の各月の借入金残高の合計額÷12月)などの合理的な計算式で計算された利率で、これ以外の計算方法もあります。

私が経験した税務調査では、売上の計上漏れが指摘され、それを代表者に対する貸付金とされました。

そのときの利息の計算は、

(期首の代表者貸付金残高+期末の代表者貸付金残高)÷2×その期の借入金の平均利率

で計算してくださいと調査官から指摘されました。

借入金の平均利率は、単純に各借入金(利息がないものも含む)の利率を合計して、それを借入口数で割ったものです。

この辺のさじ加減は、調査官によって変わる場合もありますので、ひとつの参考事例にしていただければと思います。

利息を取らなくてもよい場合

次の場合には、所得税基本通達36-28において、利息を取らなくても役員や従業員の給与にはならないようになっています。

まとめ

実務では、私の経験上ですが貸付金利息を取っていない場合も多く見受けられます。

また、実質的には役員貸付金なのに、帳簿上は現金になっているので、貸付金の認識がなく利息を取っていない場合もあります。

この場合、税務調査が入ってはじめて貸付金の利息を認識することになり、

”役員給与 / 受取利息 ×××円”

となり、この役員給与は毎月同額の定期同額給与にならない限り税務上の経費にはなりませんし、源泉所得税の徴収もしなければなりません。

役員貸付金の利息を未収入金ででも計上していれば(長く放置していると給与課税の可能性がありますが)、給与にはならないので役員個人の所得税・住民税は追徴されません。

なお、金融機関から借入をしている場合、または借入をしようとしている場合には、役員貸付金があることが自体がマイナス査定になりますので、そもそも役員貸付金が生じないようにすることが大切です。

私の経験では、経理がずさんなために役員貸付金が生じてしまうことが多いような気がします。