帳簿の摘要欄をキッチリ書いていますか?

この摘要欄をキッチリ書いていないと、消費税が大変なことになるかもしれませんよ。

メニュー

消費税のしくみ

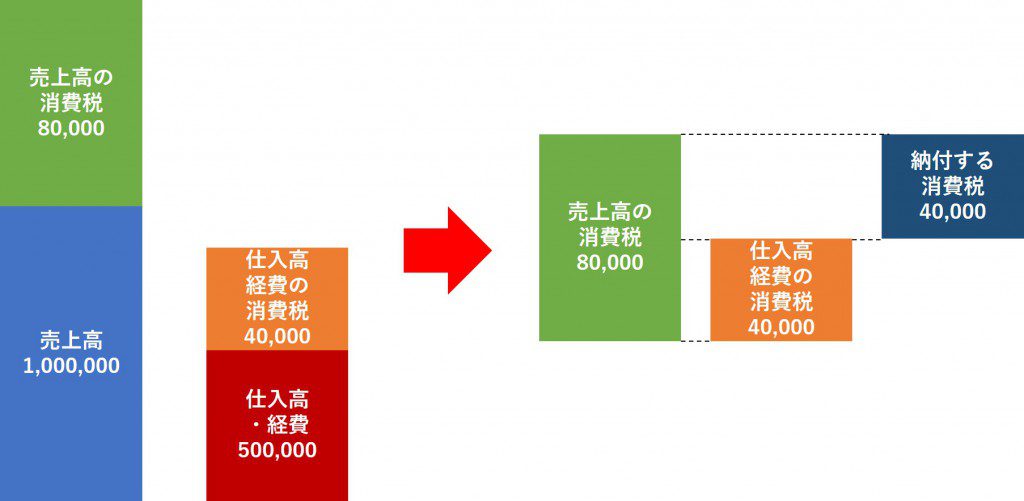

消費税の納税額ってどのように計算されているかご存知でしょうか?

消費税の納税額は、売上げのときに預かった消費税から、仕入れや経費を支払ったときに一緒に支払った消費税を差し引いて計算します。

例えば、売上高が税込で1,080,000円、仕入れと経費が税込で540,000円の場合は次のようなイメージです。

この場合、納付する消費税額は40,000円になります。

この売上高に係る消費税から、仕入れ・経費に係る消費税を差し引くことを仕入税額控除といいます。

仕入税額控除するためには帳簿に記載が必要

仕入税額控除に必要な記載事項

実は、この仕入税額控除をするためには、帳簿に必要事項を記載することが求められており、これが記載されていないと認められないのです。

その必要とされている記載事項は次のとおりです。

- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務の内容

- 課税仕入れに係る支払対価の額

会計ソフトで入力するのなら、日付と金額は必ず入力しないといけないので、問題ありません。

問題なのは、課税仕入れに係る資産又は役務の内容と相手方の氏名又は名称です。

これが2つとも記載されていないというのはあまりありませんが、内容だけとか相手先の名称だけということはよくあります。

これだと仕入税額控除ができないのです。

先ほどの設例の場合、4万円の納付で済むところが、仕入税額控除ができないと倍の8万円になります。

設例なので金額を少額にしていますが、実際はこの金額の10倍や100倍、それ以上になりますから、大変なことになります。

そして、もうひとつ、必要事項を記載していても、これが架空や虚偽の内容の場合も仕入税額控除ができません。

日付、金額、内容は正しいけれども、相手先の名称を隠したいがために架空の名称や虚偽の名称を記載した場合は、仕入税額控除が否認されます。

(平14.1.24裁決、裁決事例集No.63 276頁) | 公表裁決事例等の紹介 | 国税不服審判所

この裁決事例では、仕入れ金額や内容は架空仕入れではなかったので、法人税については否認されませんでしたが、所在不明の相手方の名称を記載していたため、消費税については仕入税額控除が認められなかったので過少申告となっています。

仕入税額控除の適用を受けるための帳簿の記載例

原則的な記載方法

4/11 食品 ◯◯商店

一回の取引で複数商品を購入した場合

4/11 文具ほか ◯◯スーパー

複数の商品を購入した場合などは「〜など」とまとめてもかまいませんが、消費税が課税のものと消費税が非課税のものを一緒に購入した場合などは、分けて記載する必要があります。

一定期間分の取引のまとめ記載

4/30 食料品 4月分 ◯◯商事

ひと月分などの一定の期間の取引をまとめて◯月分として記載することも可能です。

仕入税額控除をするためには請求書等の保存も必要

もうひとつ忘れてはいけないのは、仕入税額控除をするためには、請求書や領収書の保存も要件とされていることです。

なお、請求書等については、次の場合は保存をしなくてもよいことになっていますが、法人税や所得税にも関連しますので、念のため保存しておいたほうがよいでしょう。

- 税込みの支払額が3万円未満の場合

- 請求書等の交付を受けなかったことにつきやむを得ない理由がある場合(帳簿にその理由を記載します)

- 消費税の申告期限から6年目以後(帳簿または請求書等のいずれかを保存)

帳簿に記載がなくても大丈夫な場合

次の場合には、帳簿に必要事項が記載されていなくても大丈夫です。

- 簡易課税制度の適用を受ける場合

- 消費税の免税事業者の場合

簡易課税制度とは、消費税の対象となる売上高の消費税に、一定のみなし仕入率を乗じて、納付する消費税額を計算する方法です。

売上に一定を割合を乗じるだけなので、仕入れや経費の内容を帳簿に記載していなくても構わないことになっています。

ただ、記載が必要ない場合でも、あとで帳簿を見返したときに、内容も相手先もわからないと不便ですので、内容と相手先の名称は記載しておいたほうがいいです。

まとめ

帳簿に必要事項が記載されていないだけで、仕入税額控除ができなというのは大きな痛手ですので、面倒くさがらず日々の記帳をキッチリしておきましょう。

仕入税額控除ができるだけでなく、あとでデータを加工して利用する場合など、管理上も有用になりますので。