個人事業者の方がマイカーなどの非業務用資産を業務用に転用した場合、減価償却費を計上することはできないのでしょうか?

メニュー

非業務用資産を業務用に転用した場合の減価償却

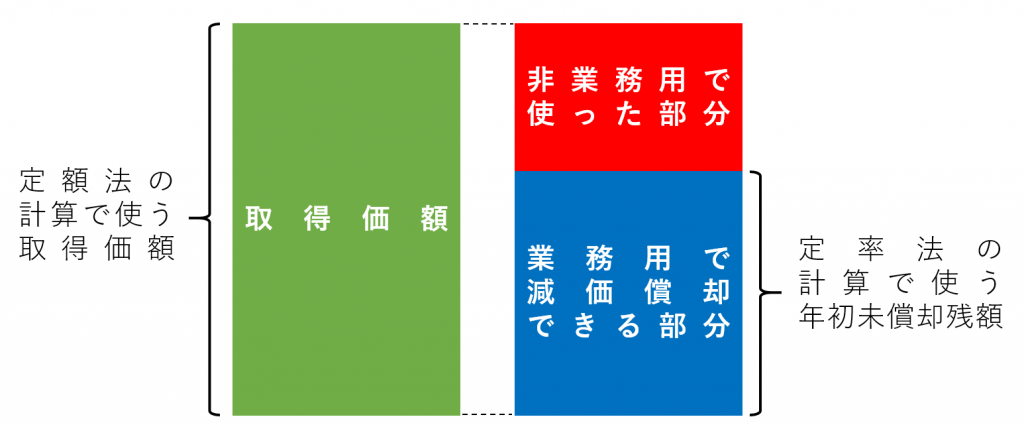

マイカーや自宅家屋などの非業務用資産を自身が営む業務用に転用したとしても、減価償却費を計上することができます。

ただし、もともとの購入した金額から時の経過により価値が減少した部分を除いた残りの部分のみということになります。

非業務用で使った部分の計算(減価の額)

非業務用で使っていた部分の計算は次のようになりますが、ポイントは取得した日に関わらず旧定額法で計算することです。

取得価額 × 0.9 × Aの償却率 × Bの年数

※A その資産の法定耐用年数×1.5の年数(1年未満切捨)の旧定額法償却率

※B 非業務用で使っていた期間の年数(6月未満切捨、6月以上切上)

そして業務用で減価償却をできる部分は次のようになります。

取得価額 ー 非業務用で使った部分(減価の額)= 未償却残額

減価償却費の計算

減価償却費の計算は次のようになります。

- 定額法(平成19年4月1日以後取得)

取得価額 × 定額法償却率 × 月数/12 - 旧定額法(平成19年3月31日以前取得)

取得価額 × 0.9 × 旧定額法償却率 × 月数/12 - 定率法(平成19年4月1日以後取得)

未償却残額 × 定率法償却率 × 月数/12 - 旧定率法(平成19年3月31日以前取得)

未償却残額 × 旧定率法償却率 × 月数/12

旧定額法と定額法、旧定率法と定率法のどちらで計算するかは、その資産を最初に取得した日がいつかで判定します。

転用した日で判定しないので注意しましょう。

また、耐用年数は、その資産を最初に取得したときに新品で取得していれば法定耐用年数で、中古で取得していれば中古資産の簡便法による耐用年数で計算することができます。

一部だけ転用した場合

自宅のうち一部分のみを業務に使っているとか、マイカーを平日は仕事で、休日は個人使用している場合などは、上記の方法により計算した減価償却費の金額に、業務の用に使っている割合を乗じて計算した金額を必要経費とします。

まとめ

業務開始前から所有している資産をなんとなく仕事で使っている場合はよくあると思います。

このような場合、そのままにせず、今回のように未償却残額を計算して少しでも減価償却費を計上するようにしましょう。

業務に関係ないレシートを計上するよりもまっとうな節税手段になります。