補助金をもらって、交付目的にあった固定資産の購入などをした場合、場合によっては消費税の分だけ、その補助金を返還しなければならない場合があります。

メニュー

補助金を返還しなければならない場合

なぜ、せっかくもらった補助金を還さなければならないのかと思われますよね。

これは消費税のしくみに原因があるのです。

補助金は、何かをしたことによってもらうという、いわゆる対価性がないので、消費税の対象外になります。

売上代金をもらったらその中に含まれる消費税を納めないといけませんが、補助金には消費税が含まれていませんので、そのもらった補助金について消費税を納める必要はありません。

反対に、固定資産を買った場合などは、それが建物など消費税の課税対象になるものであれば、その購入代価に含まれる消費税は、納める消費税から差し引くことができます(仕入税額控除)。

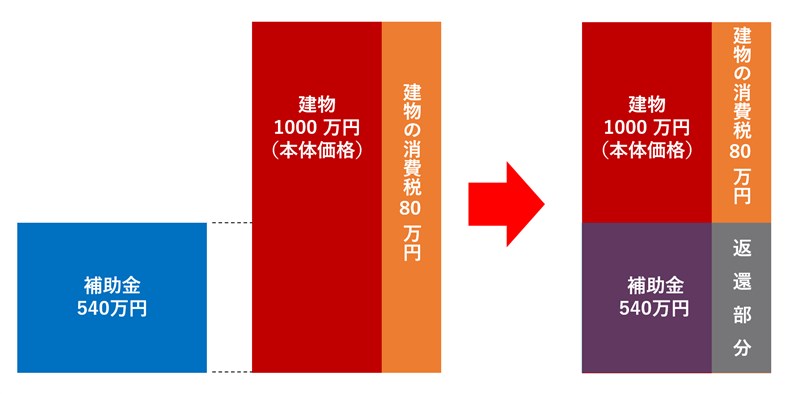

つまり、税込1,080万円(税率8%)の固定資産を買うのに540万円の補助金をもらったら、1,080万円のうち80万円は、消費税の納税額を計算するときに引いてくれますので、実質540万円の補助金で1,000万円の固定資産を買ったことになります。

国等からすると「1,080万円かかるというから540万円の補助金をあげたのに、実質1,000万円で買えたのなら、その分返してくれ」ということなのです。

返還しなければならない金額の計算

いくら返還するのか?

では、いくらの補助金を返還すればいいのかというと、消費税の納税額の計算で引くことができた80万円ではありません。

自己負担分にかかる消費税については返さなくてもよく、あくまでも補助金で買った部分にかかる消費税だけ返すことになります。

ただし、仕入税額控除の計算方法によって返還する金額は変わってきます。

全額控除の場合

全体の収入のうち消費税のかかる売上高の割合(課税売上割合といいます)が95%以上の場合など、仮払いした消費税額を全額控除できる場合は次の算式で計算します。

なお、課税売上割合とは、「課税売上高÷(課税売上高+非課税売上高)」で計算される割合をいいます。

補助金の額 × 8/108 = 返還する金額

これが一番オーソドックスなパターンですね。

個別対方式により計算する場合

課税売上割合が95%未満の場合など、仮払した消費税額を全額控除できない場合は、次の区分に応じて返還する金額が変わります。

◆課税売上のためだけに要した課税仕入れ

補助金の額 × 8/108 = 返還する金額

◆課税売上と非課税売上に共通して要した課税仕入れ

補助金の額 × 8/108 × 課税売上割合 = 返還する金額

◆非課税売上のためだけに要した課税仕入れ

返還する金額は0円

一括比例配分方式により計算する場合

補助金の額 × 8/108 × 課税売上割合 = 返還する金額

要するに、補助金の額に含まれるとされる消費税額のうち、実際に仕入税額控除できた金額を返還することになります。

返還しなくてもよい場合

返還しなくてもよい場合とは、返還する場合と反対なので、実際に仕入税額控除できなかった金額がある場合となります。

- 土地など非課税仕入となるものを購入した場合

- 免税事業者の場合

- 簡易課税制度の適用を受ける場合

- 税抜金額で補助金の申請をした場合

- 個別対方式で計算した場合における非課税売上のためだけに要した課税仕入れの場合

まとめ

補助金により取得した資産は、事業者が負担して取得したものではないため、その補助金で購入した部分にかかる消費税額は国等に返しなさいというのが、この制度の趣旨です。

補助金の交付を受けて資産を取得したあとに、返還しろといわれてもいざお金がないと返せません。

ただし、その返すべき金額の正体は、本来納めるべきだった消費税額ですから、本当は手元にお金が残っているはずです。

補助金の交付を受ける場合は、こういうこともあるということを補助金の交付を受ける際に、国や自治体に確認して、必要がある場合に備えておきましょう。

今回の件は、横浜市が公表している資料が分かりやすかったので、参考にしてみてください。