平成28年度税制改正において、企業版ふるさと納税と呼ばれる地方創生応援税制が創設されました。

個人版のふるさと納税のように寄附のお礼として特産物を受け取る制度ではなく、寄附額の3割相当額の税額控除が受けられる制度です。

メニュー

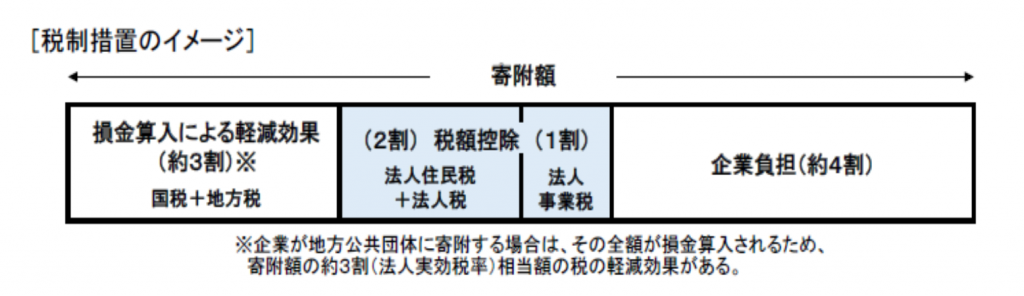

企業版ふるさと納税の概要

この制度は、青色申告法人が平成28年4月20日から平成32年3月31日までの間に、認定を受けた「まち・ひと・しごと創生寄附活用事業」に寄附金を支出すると、法人住民税から寄附金額の20%相当額の税額(法人税割の20%を限度)が、法人事業税から寄附金額の10%相当額の税額(事業税額の20%又は15%を限度)が控除される制度です。

従来から国・地方公共団体に対する寄附金は全額が法人の経費として認められていましたので、実効税率を30%とすると、支出額の60%(30%+20%+10%)の税額が減少することになります。

出典 内閣府地方創生推進事務局 地方創生応援税制(企業版ふるさと納税)活用の手引き

企業版ふるさと納税のポイント

認定事業と対象団体

この制度は、対象団体が行う内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に寄附をした場合に適用されます。

東京都のような自主財源が豊富にあるような地方交付税の不交付団体などは、対象団体になりません。

また、本店所在地の地方公共団体に対する寄附金は、この制度の適用はありませんので注意が必要です(このあたりは個人版ふるさと納税と同じですね)。

認定された地域再生計画は内閣府地方創生推進事務局のHPで見ることができます。

寄附金額は最低でも10万円

寄附金額が10万円以上なければ、この制度の適用はありません。

寄附金の払い込みのタイミング

寄附金の払い込みは、事業費の確定後となっています。

そのため、対象となる地方公共団体に寄附の申し出をしてから、その地方公共団体から寄附の支払いの要請がきますので、それから寄附金の払い込みをします。

決算間際ですと間に合わない可能性がありますので、ゆとりをもって寄附をしましょう。

税額控除額の計算

法人住民税の額が少なくて控除しきれない金額がある場合には、その金額を法人税額から控除します。

ただし、寄附金額の10%もしくは法人税額の5%が限度になります。

事業税から控除される税額の控除限度額は、平成29年3月31日までに開始した事業年度は事業税額の20%まで、平成29年4月1日以降に開始する事業年度は事業税額の15%までとなっています。

| 税目 | 税額控除額 |

|---|---|

| 法 人 住民税 |

寄附金額×20% (法人税割の20%を限度) |

| 法人税 | 次のうちの最少額 ①寄附金額×20%ー法人住民税控除額(<0は0) ②寄附金額×10% ③法人税額×5% |

| 事業税 | 寄附金額×10% (事業税額の20%を限度) |

税額控除を受けるための添付書類

添付書類は税目ごとに異なります。

- 法人税・・・寄附金の損金算入に関する明細書(別表14)

- 法人事業税・・・特定寄附金を支出した場合の税額控除の計算に関する明細書(第7号の3様式)

- 法人住民税・・・特定寄附金を支出した場合の税額控除の計算に関する明細書(第20号の5様式)

複数の地域に事務所等を有する場合

本店所在地以外の都道府県や市町村に事務所等を有する法人が、特定の自治体のみにふるさと納税をした場合、そのふるさと納税をした自治体だけでなく、それ以外の自治体の税額も減少することになります。

例えば、大阪市に本店、京都市に支店がある法人が、大阪市にふるさと納税をした場合には、大阪府、大阪市の税額が減るだけでなく、京都府、京都市に対する税額も減ることになります。

そのため、添付書類である明細書は、ふるさと納税をした自治体以外の自治体にも提出する必要があります。

まとめ

個人版ふるさと納税と違って、必ず返礼品がもらえるわけではなく地方公共団体次第です。

また、寄附をするということは納税額は減りますがキャッシュは出ていきます。

例えば、手許資金200万円の会社が、そのままだと100万円の納税が発生する場合に100万円の企業版ふるさと納税をした場合のキャッシュフローは次のようになります。

| 寄附した場合 | 寄附しなかった場合 | |

|---|---|---|

| 手許資金 | 200万円 | 200万円 |

| 寄附金 | △100万円 | 0円 |

| 税 金 | △40万円 | △100万円 |

| 残 金 | 60万円 | 100万円 |

結局は寄附しなかった方がキャッシュは残っていますので、節税対策にはなりません。

返礼品目当ての個人版ふるさと納税とは性格が異なりますので、寄附金として考えましょう。