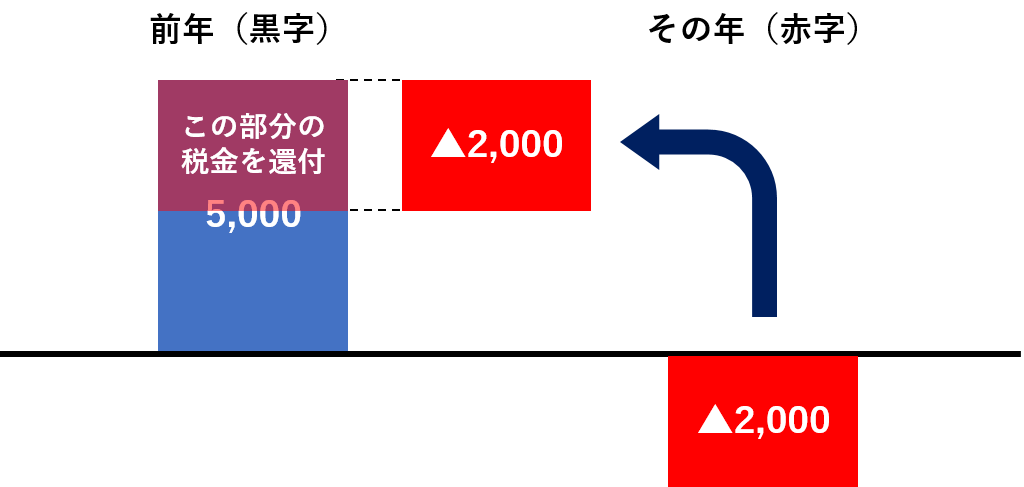

法人と同様に個人事業主でも、前年が黒字で納税で今年が赤字なら、前年分の税金を取り戻すことができます。

メニュー

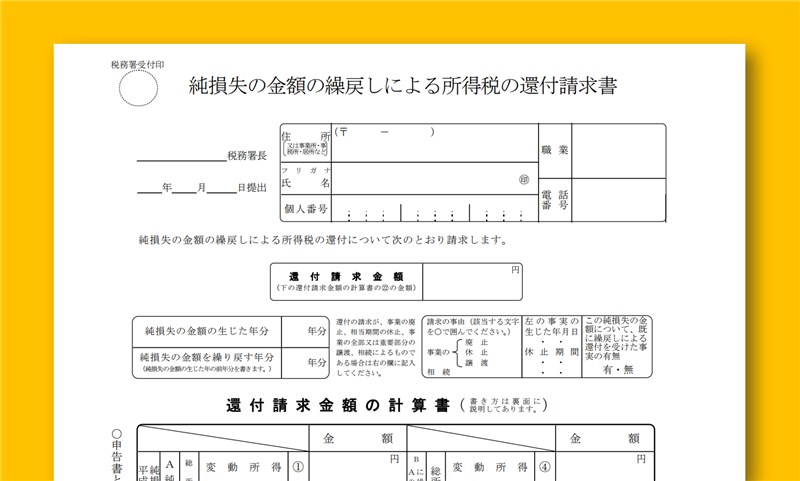

純損失の繰戻しによる還付

前年が黒字で納税、その年が赤字の場合に、前年に納税した所得税額を取り戻すことができる制度を純損失の繰戻しによる還付といいます。

純損失の金額とは?

ここでいう純損失の金額とは、単なる損失のことではありません。

純損失の金額とは、不動産所得、事業所得、山林所得、総合譲渡所得から生じた損失の金額のことをいいます。

ですので、土地や建物の譲渡損失や株式の譲渡損失、先物取引による損失、雑所得の損失による金額があったとしても、前年の税金を取り戻すことはできません。

適用要件

適用を受けるには、次の要件のすべてを満たす必要があります。

- 前年分の所得税の申告で、青色申告書である確定申告書を提出していること

- その年分の青色申告書である確定申告書をその提出期限までに提出していること

- 上記2の確定申告書と同時に純損失の繰戻しによる還付請求書を提出すること

青色申告者でないと適用がありません。

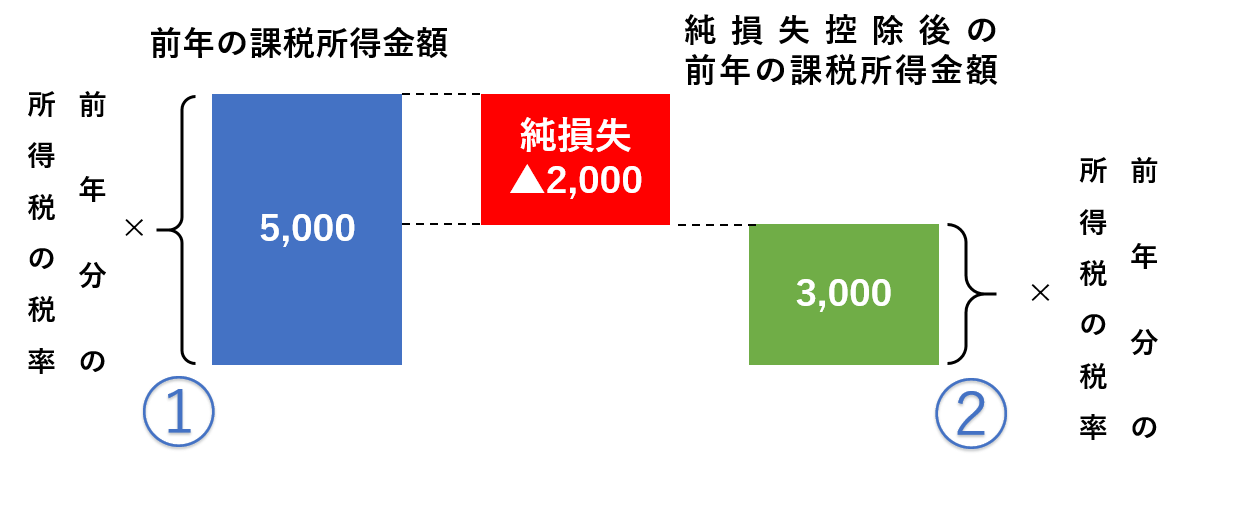

戻ってくる税金の計算方法

戻ってくる税金の計算方法は次のとおりです。

- 前年分の課税所得金額(税率をかける前の所得金額)について前年分の税率を適用して計算した所得税額

- 前年分の課税所得金額(税率をかける前の所得金額)から純損失の金額を控除した金額について前年分の税率を適用して計算した所得税額

- ①ー②=還付税額

注意点

その年が赤字で前年が黒字だった場合に前年に納めた税金が戻ってくるという純損失の繰戻しによる還付は、納税者にとって嬉しい制度ですが、注意点もあります。

住民税は還付されない

この純損失の繰戻しによる還付は、所得税だけの規定ですので住民税は還付されません。

住民税で認められているのは、その年の純損失の金額を翌年以後3年間の所得金額から控除できる繰越控除のみです。

翌年に多額の所得が発生する場合は損することも

その年に生じた準損失の金額は、繰戻しによる還付を選択するか翌年以後の繰越控除を選択するかのどちらかになります。

所得税は超過累進税率といって、所得が高くなればなるほどその高い部分の税率が高くなります。

前年の税率よりも、翌年の税率の方が高いのであれば、準損失の金額を翌年に繰り越して繰越控除を受けたほうが税負担は少なくて済みます。

繰戻しによる還付を受ける前に翌年以後3年間(繰越控除の期間は3年間)の所得の状況も考えて選択しましょう。