消費税の納税義務について解説する【消費税の納税義務シリーズ】3回目は、調整対象固定資産を取得した場合の納税義務について説明します。

消費税では、調整対象固定資産とよばれる固定資産を取得した場合には、一定期間の間、免税事業者になることも簡易課税制度の適用を受けることもできないように、一定の縛りが設けられています。

メニュー

調整対象固定資産とは?

調整対象固定資産とは

調整対象固定資産とは、有形・無形の固定資産や預託金方式のゴルフ会員権、借家権利金などで、一取引単位の税抜金額が100万円以上のものをいいます。

調整対象固定資産を取得した場合の仕入税額控除の調整

調整対象固定資産を取得した場合の仕入税額控除の調整計算の詳細については、ここでは割愛しますが、カンタンにいうと、

金額の大きな固定資産を取得した場合は、仕入税額控除をその取得をした事業年度(課税期間)で終わらせるのではなく、翌事業年度(課税期間)の使用状況や課税売上割合によっては、一定の調整をして、追加で納税してもらったり、還付したりしますよ

という制度です。

この調整計算は、調整対象固定資産を取得した課税期間の翌々課税期間に行うのですが、この翌々課税期間が納税義務の免除期間であったり、簡易課税制度の適用を受ける課税期間の場合は、調整計算を行う必要がありません。

このことを利用した消費税の還付スキームが横行したため、この翌々課税期間において納税義務の免除や簡易課税制度の適用を受けられないようにするため、調整対象固定資産を取得した場合の制限が設けられることになりました。

調整対象固定資産を取得した場合の制限

納税義務の免除・簡易課税制度の適用が制限される場合

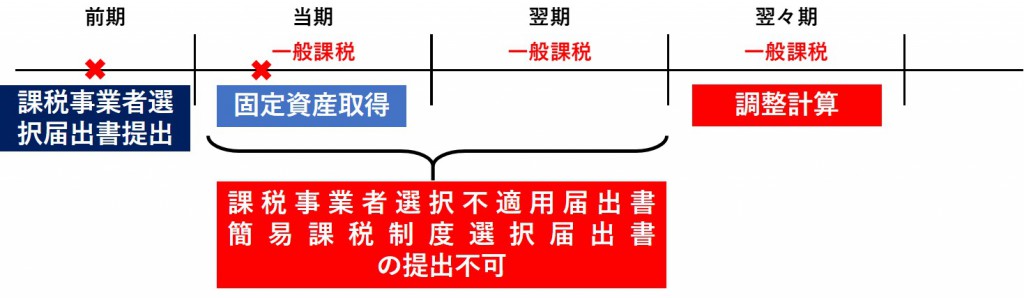

次の課税期間(簡易課税制度の適用を受ける課税期間を除く)中に、調整対象固定資産を取得した場合には、その取得日の課税期間を含む2年間は、課税事業者選択不適用届出書、簡易課税制度選択届出書を提出することができません。

- 課税事業者選択届出書を提出したことにより、課税事業者が強制的に適用される期間(2年間)

- 資本金1,000万円以上で設立された法人の、課税事業者が強制的に適用される期間(2年間)

- 特定新規設立法人(基準期間に相当する期間の課税売上高が5億円超の特定の者に50%超を支配されている法人)の課税事業者が強制的に適用される期間(2年間)

つまり、取得日を含む3年間は免税事業者になることも簡易課税制度の適用を受けることもできないということです。

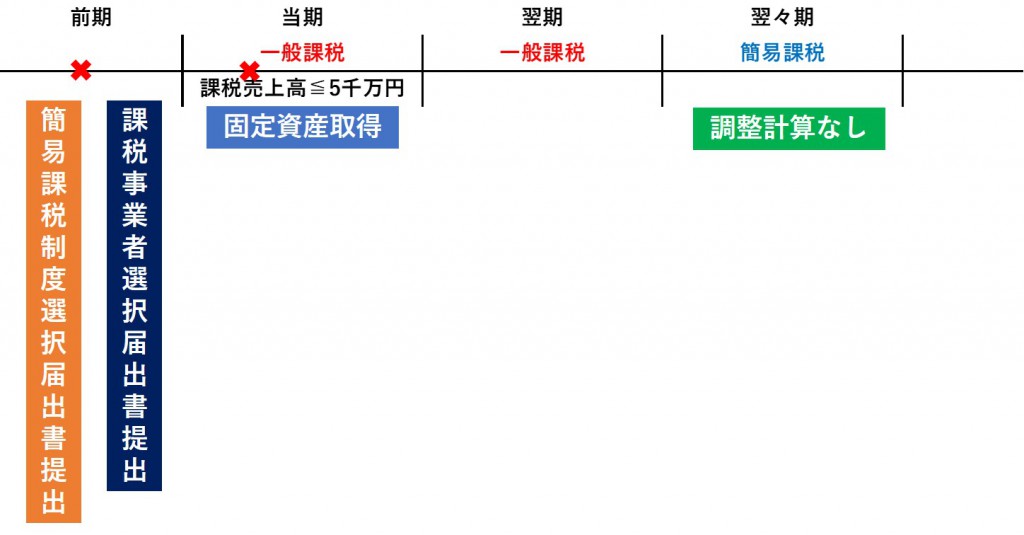

簡易課税制度の適用が制限されない場合

ただし、簡易課税制度の制限については、少し抜け穴があります。

課税事業者強制適用期間中に調整対象固定資産を取得した場合の簡易課税制度の適用制限は、あくまでも簡易課税制度選択届出書の提出の制限です。

ですから課税事業者強制適用期間の前までに簡易課税制度選択届出書を提出している場合には、調整対象固定資産を取得した翌々期において簡易課税制度の適用を受けられます。

ということは、調整対象固定資産を取得した場合の調整計算もしなくてよいことになります。

まとめ

課税事業者であることが強制されている課税期間中に、調整対象固定資産を取得した場合には、取得日を含む課税期間から3年間は、消費税の納税義務は免除されず、また、簡易課税制度の適用を受けられないということに注意しておきましょう。

消費税の還付スキームとのイタチごっこで、納税義務に関する規定が複雑なってきていますね。

※なお、わかりやすくするために1課税期間は12ヶ月で説明していますが、調整対象固定資産を取得した課税期間が12ヶ月未満の場合などは、3年以上、免税事業者になれない、または簡易課税制度選択届出書を提出できないときもあります。