従業員に支給する給与が増えた場合に税額控除を受けられる所得拡大促進税制は、基本的に基準事業年度や前事業年度と比較して増えているかを判断します。

では、基準事業年度や前事業年度がない新設法人の設立第1期目や開業1年目の個人事業者は、適用を受けられないのでしょうか?

メニュー

平成29年3月31日までに設立された新設法人の所得拡大促進税制

平成29年度税制改正前の新設法人の所得拡大促進税制について説明します。

その前に、所得拡大促進税制って何?という方は、まず、こちらの記事をご覧頂いて基礎知識をつけておいてください。

要件

所得拡大促進税制の要件は次のとおりです。

- 従業員給与の増加割合が一定の増加促進割合以上になっていること

- 雇用者給与等支給額 ≧ 比較雇用者給与等支給額

- 平均給与等支給額 > 比較平均給与等支給額

基準雇用者給与等支給額の計算

基準雇用者給与等支給額とは、基準事業年度に支給した雇用者給与等支給額です。

そして、基準事業年度というのは、平成25年4月1日以後に開始する各事業年度のうち,最も古い事業年度の前事業年度をいいます。

ということは、平成25年4月1日以後に設立された法人や平成26年以降に開業した個人事業者は、基準事業年度はないことになりますので、基準雇用者給与等支給額の計算はどうするのでしょうか?

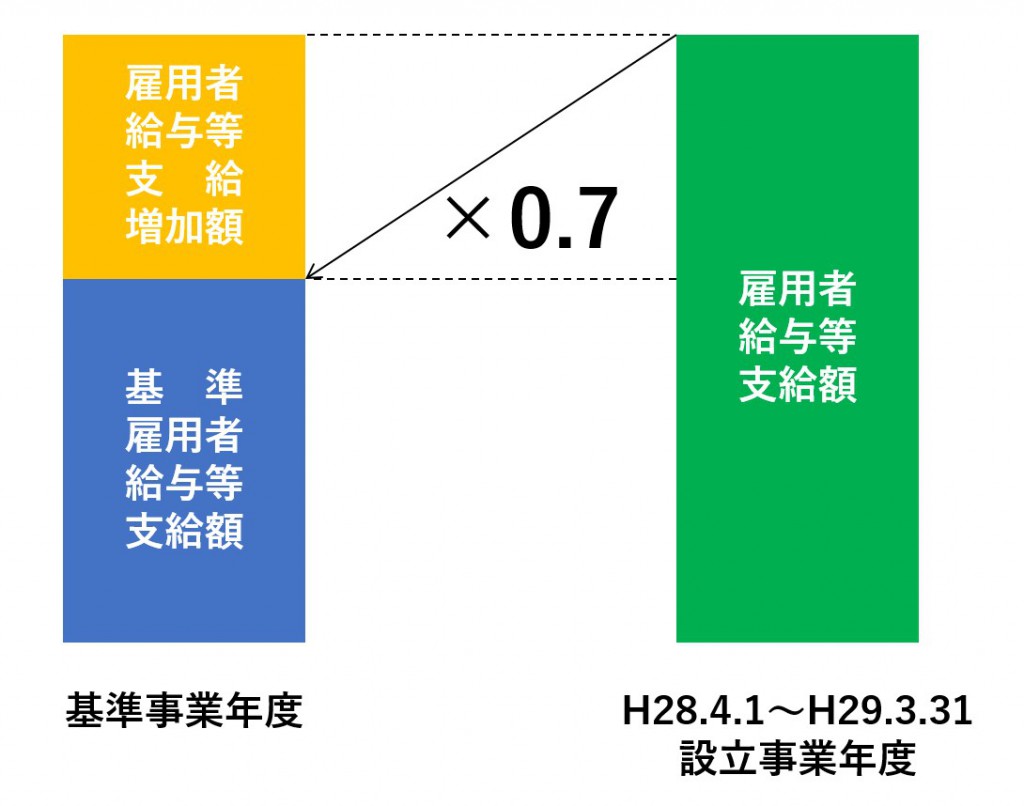

その場合は、平成25年4月1日以後に開始した最も古い事業年度の雇用者給与等支給額の0.7を基準雇用者給与等支給額とします。

ただし、平成25年4月1日以後に開始した最も古い事業年度に雇用者給与等がない場合には、最初に雇用者給与等を支給した事業年度の0.7を基準雇用者給与等支給額とします。

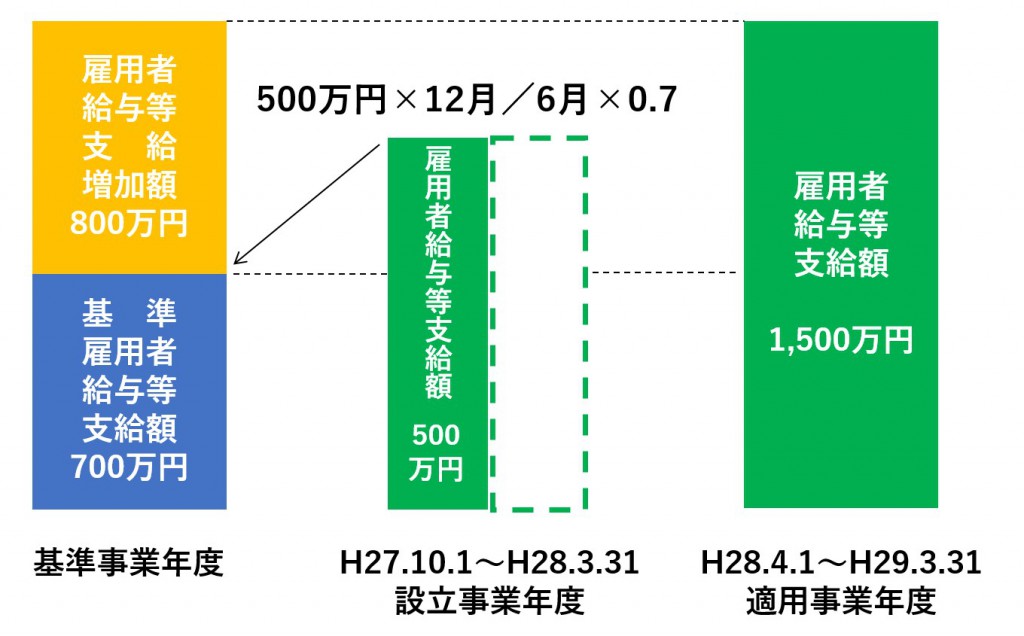

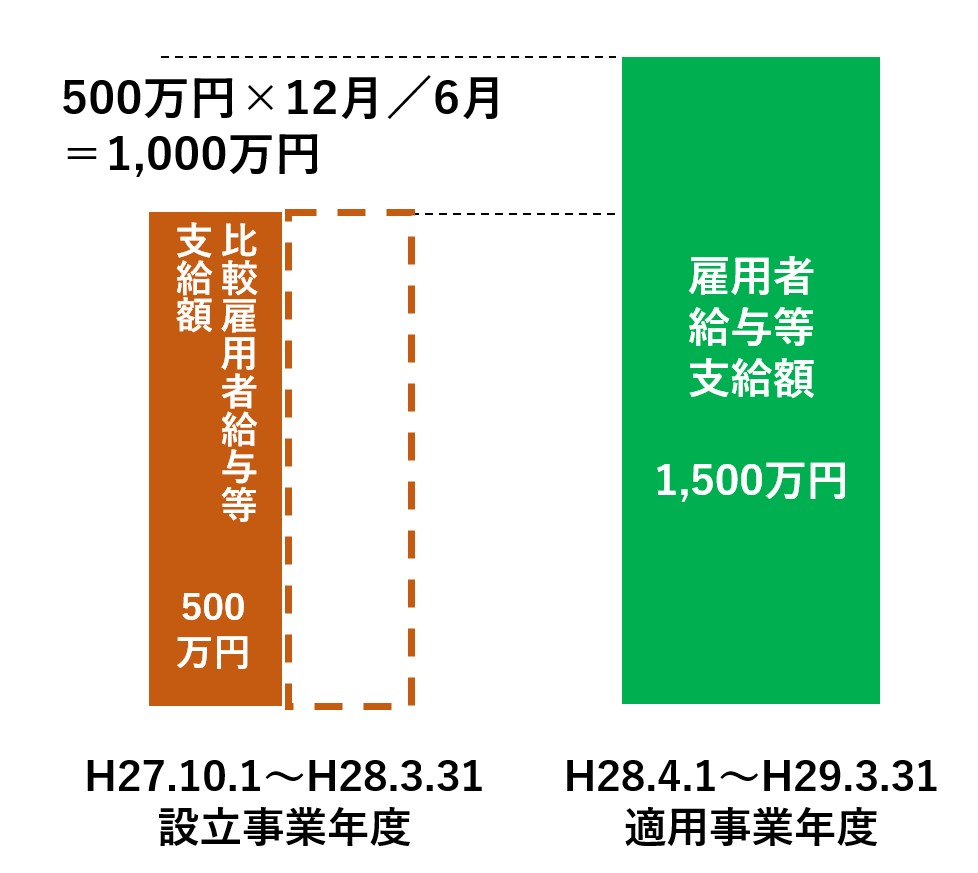

また、設立事業年度(個人事業者の場合は開業日から12/31)など0.7をかける雇用者給与等支給額の事業年度と、適用事業年度の月数が違う場合には、0.7をかける雇用者給与等支給額に適用事業年度の月数/0.7をかける事業年度の月数をかけて適用事業年度の月数ベースに換算してから、0.7をかけて基準雇用者給与等支給額を計算します。

比較雇用者給与等支給額の計算

新設法人や開業初年度の個人事業者は、前事業年度がないので、比較雇用者給与等支給額は0円とします。

なお、前事業年度が設立事業年度などで、設立事業年度の月数と適用事業年度の月数と異なる場合は、基準雇用者給与等支給額の計算と同様に、適用事業年度の月数ベースで比較雇用者給与等支給額を計算して判定します。

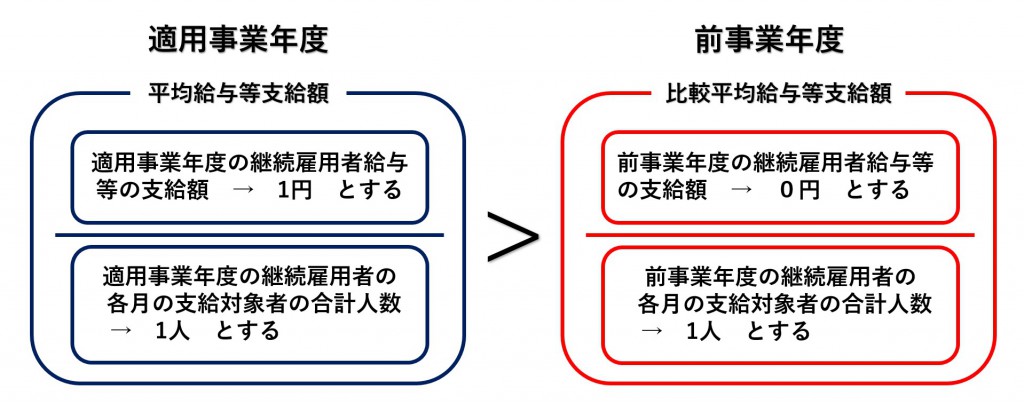

平均給与等支給額>比較雇用者給与等支給額の計算

設立事業年度の場合、平均給与等支給額>比較雇用者給与等支給額の計算は、次の算式により計算しますので、必ず要件3を満たすことになります。

結論

設立事業年度は、雇用者給与等支給額があれば、自動的に要件1〜3を満たすことになりますので、所得拡大促進税制の適用が必ずあります。

平成29年4月1日以降に設立された法人の所得拡大促進税制

大企業の場合

平成29年度税制改正により、大企業の「平均給与等支給額 > 比較平均給与等支給額」の要件が「平均給与等支給額 ≧ 比較平均給与等支給額×102%」となりました。

つまり、1/1≧0/1×102%の算式が成り立たないので、大企業は設立事業年度は所得拡大促進税制の適用はないことになります。

中小企業者等の場合

中小企業者等の要件3は、平成29年度税制改正以後も変わりませんので、改正後も雇用者給与等支給額があれば、設立事業年度は自動的に所得拡大促進税制の適用があります。

ただし、大企業と同様に「平均給与等支給額 ≧ 比較平均給与等支給額×102%」の算式が成り立たないので、上乗せ措置部分の「前事業年度からの増加額×12%」の適用はありません。

まとめ

新設法人や開業初年度の個人事業者は、従業員に対する給与の支給があれば、必ず所得拡大促進税制の適用が受けられます。

平成29年度税制改正で、平成29年4月1日以後に設立された大企業については、設立事業年度の適用はできなくなりましたが、中小企業者等は引き続き適用がありますので、忘れずに税額控除を受けるようにしましょう。