創業時に融資を受けるならどこで借りますか?

創業時に融資を受けるならどこで借りますか?

大手都市銀行はもちろんのこと、地方銀行、信用金庫にいきなり行っても何の実績もない事業者にはなかなか融資をしてくれません。

そこでオススメしたいのは日本政策金融公庫の融資制度です。

なぜ創業時には日本政策金融公庫がいいのか

日本政策金融公庫は100%日本政府が出資するいわゆる政府系の金融機関です。

そのため政策により新事業の創出に力を入れているため、民間の金融機関よりも積極的に融資をしてくれます。

自己資金の要件も緩く、無担保・無保証での融資枠もあり、申込みから審査・融資実行までのスピードが速いのも特徴です。

このように日本政策金融公庫は、実績が乏しく資本力も弱い創業したばかりの事業者の方にはうってつけの金融機関なのです。

創業時に使える日本政策金融公庫の融資制度

現状、創業時に使える日本政策金融公庫の融資制度は次の2つです。

1.新創業融資制度

2.中小企業経営力強化資金

新創業融資制度

この制度は次のような特徴があります。

- 最大3,000万円万円まで無担保・無保証人で借りられる

- 融資希望額の1/10以上の自己資金が必要

- 金利が若干高い(2.35%〜2.45%)

ご自身で申込みをされるなら、まずこの新創業融資制度を検討してみましょう。

中小企業経営力強化資金

この制度には次のような特徴があります。

- 融資限度額が7,200万円(うち運転資金4,800万円)

- 最大2,000万円万円まで無担保・無保証人で借りられる

- 自己資金要件なし

- 金利が低い(1.85%〜1.95%)

- 税理士等の経営革新等支援機関による助言と指導が必要

- 事業計画書の作成に手間がかかる

融資限度額も7,200万円と大きく、自己資金要件も不要で、金利が安いというメリットがあります。

一方で税理士等の認定支援機関のサポートを受ける必要があることや、新創業融資制度よりも詳しい事業計画書を作成しなければならないなど、ハードルは高めとなっています。

どちらの融資制度がよいのか

税理士などの認定支援機関と顧問契約をされる予定であれば、融資限度額も大きく金利も低い上に自己資金要件もない中小企業経営力強化資金をオススメします。

1年ごとの進捗状況の報告も、税理士などの認定支援機関がサポートしてくれますので安心です。

一方、税理士などと顧問契約をする予定もなく、ご自身で手続をすべてされる場合などは新創業融資制度一択になります。

融資を確実かつスピーディーに受けるなら税理士を活用しましょう

新創業融資制度の申込みはご自身でも可能ですが、より確実にかつスピーディーに融資を受けられるほか次のようなメリットもありますので、税理士を活用されることをオススメします。

- 税理士と日本政策金融公庫の担当者とのパイプがあり、税理士を経由する方が信用される

- 創業計画書の作成のアドバイスが受けられるので手続が早い

- 直接窓口に行っても、日本政策公庫の窓口の担当者は審査上がりの人が多いので審査が厳しい

- 税理士が関与することにより金利が低くなる可能性がある

自己資金があるから借入れは必要ない?

創業時に自己資金が豊富にあるので借入れの必要はないと思われる場合でも、創業融資制度をご利用されることをオススメします。

というのも、創業融資は経歴と計画で借入ができる融資制度あるため実績が問われないからです。

当面は困らない程度の自己資金があっても、業績の悪化により資金繰りが苦しくなってからでは、利益が出ていないという実績ができてしまうため、創業融資であっても融資が難しくなります。

借入総額1,000万円・金利1.35%・元金均等払いで借入れした場合の利息は5年間で約47万円で、1年あたりに直すと約9万円です。

もしものときの保険料と考えれば決して高くはない金額ですし、事業が軌道に乗り、途中で必要がなくなれば繰上返済することもできます。

多少の利息を払ってでも、余裕のあるときに創業融資を受けましょう。

また、将来的に信用金庫・地方銀行・都市銀行からの融資を計画されているのであれば、まず最初に日本政策金融公庫からの融資を着実に返済しているという実績は武器になります。

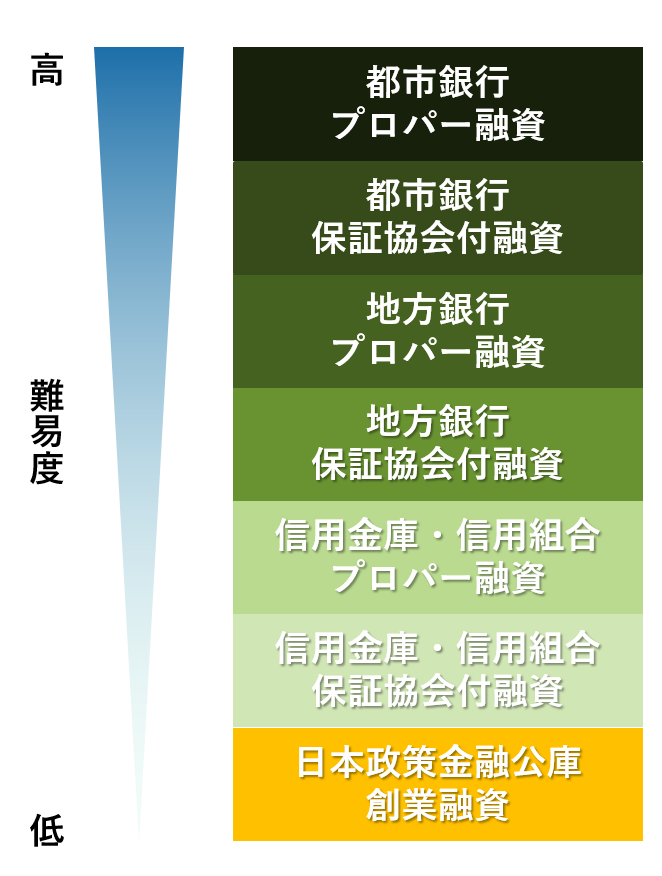

一般的に融資の難易度は左図のようになっています。

返済の実績ができれば融資のステージもステップアップしていくことができます。

資金繰りに困ってからでは遅いので、将来のリスクヘッジの手段としても創業融資を活用しましょう。

融資を受ける金額は正確に見積りましょう

創業融資を受けた後は、原則的に1年間は追加融資やリスケジュール(返済猶予)は受けられませんので、設備投資などのがある場合は正確に見積をとっておく必要があります。

もし金融機関から、当初借入れをしようとしていた金額よりも多くの借入れを打診された場合には、前向きに検討しましょう。

何度も申し上げますが、資金がなくなってからでは遅いのです。

- 手数料0円で会社設立をサポートします

顧問契約をしていただいたお客様には手数料の負担なく会社設立をお手伝いします(登録免許税などの法定費用のみご負担いただきます)。 - 創業融資に関する手続・書類の作成をサポートします

日本政策金融公庫の融資制度利用した創業融資をお手伝いします。 - 簡単なホームページの作成をサポートします

ご自身でホームページを作ってみたい方には、当事務所のホームページ程度の内容であれば、作成方法をレクチャーします。

私自身、WEB知識ゼロの状態からホームページを立ち上げましたので初心者の方でも一から丁寧に初心者目線でレクチャーします。