土地と建物を一括購入した場合、売買契約書に土地と建物の金額が別々に記載されていれば悩むことはないですが、そうでないケースは多々あります。

しかし、税法上は特に定められた方法はなく、合理的に計算することが求められています。

そこで今回は、土地と建物を一括購入した場合で契約書に購入金額が区分されていないときの取得価額の分け方について代表的なものを説明します。

メニュー

1.時価が分かる場合

この方法が大原則で、基本的に土地と建物の取得価額は購入時の時価の比で按分します。

時価というのは一般的な売買価額のことですが、しかし、これが一番分かりにくいもので、不動産鑑定士や不動産会社に聞かないとわかりません。

実務上は一番使いにくい方法です。

2.契約書に消費税額が記載されている場合

売買契約書に消費税額が記載されている場合は一番カンタンです。

消費税は建物にしか課税されませんので、消費税額を消費税率で割り戻してやれば建物の取得価額が計算でき、残額が土地の取得価額になります。

【建物】消費税額×108/8=建物の税込取得価額

【土地】売買代金の総額ー建物の税込取得価額

※消費税率が8%の場合

契約書に消費税額が記載されているというのは、ある意味取得価額を分けて記載されていると言えますね。

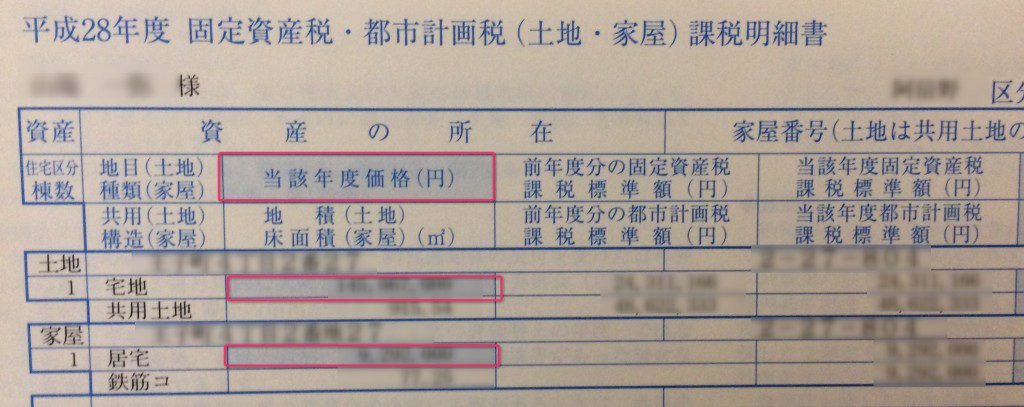

3.固定資産税評価額で按分する場合

売買契約書に消費税額が記載されていない場合は、固定資産税評価額の比で按分します。

固定資産税評価額は、市役所で評価明細を取得するか、固定資産税の納税通知書でも確認することができます。

注意したいのは、あくまで”価格”のところの金額を使うのであって、課税標準額の金額は使わないようにしてください。

【建物】

購入金額の総額×建物の固定資産税評価額/(建物の固定資産税評価額+土地の固定資産税評価額)

【土地】

購入金額の総額ー建物の取得価額

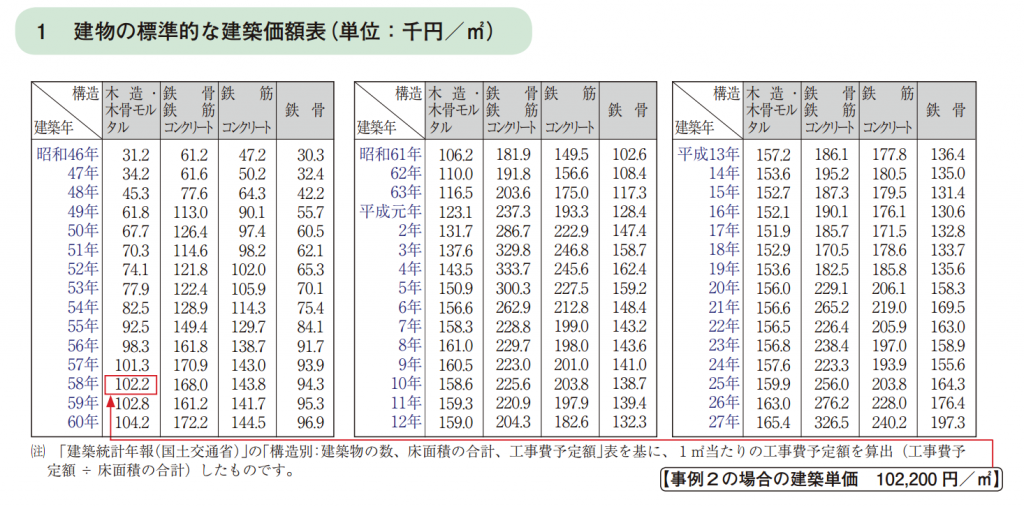

4.建物の標準的な建築価額で按分する場合

建物の標準的な建築価額とは、建物の標準的な建築価額表に載っている、建物の「建築年」と「構造」で定められた1㎡あたりの建築価額から建物の取得価額を求める方法です。

国税庁HPより抜粋

例えば、昭和58年に建築された100㎡の木造住宅の場合は、102,200円×100㎡=10,220,000円が建物の取得価額となります。

そして、購入金額から建物の取得価額を差し引いた残額が土地の取得価額になります。

まとめ

土地と建物を一括取得した場合は、時価の比で按分するのが大前提なのですが、この時価というのが実務では一番悩まされます。

幸い、土地と建物の取得価額を分ける場合は、今回ご紹介した方法で代替することができます。

消費税額が明記されていない場合、実務上は固定資産税評価額か建物の標準的な建築価額を使うことになりますが、私の経験上は固定資産税評価額で按分する方が多いです。

複数の方法を選択できる余地があるならば、有利になる方法を検討すべきですが、土地と建物のどちらの取得価額を多くすれば有利になるかはケースバイケースです。

減価償却費を多く計上したい場合や消費税の仕入税額控除額を多くしたい場合は建物の取得価額を多くした方が有利ですし、譲渡原価を計算する場合は土地の取得価額を多くした方が譲渡益が少なくなり有利になります。

有利不利の検討は慎重にしましょう。

また、今回ご紹介した方法以外にも、市街地価格指数を使う方法も裁決事例があるのですが、まだ不確かなところもありますので、今回は割愛しました。