助成金や補助金をもらうと嬉しいですよね。

でもそのもらった助成金や補助金にも税金がかかるというと驚かれることがよくあります。

今回はそのしくみについて解説します。

メニュー

助成金や補助金は非課税ではない理由

助成金や補助金は法人税法でも所得税法でも非課税とされていません。

助成金や補助金は事業者がおこなう事業の後押しをするためのものなので、これに税金をかけてしまうというのは意味がないのではと思ってしまいますよね。

しかし、これには理由があります。

助成金や補助金に税金をかけないと、もらった事業者が二重に得してしまうからです。

経費を補てんする助成金を受けた場合で考えると

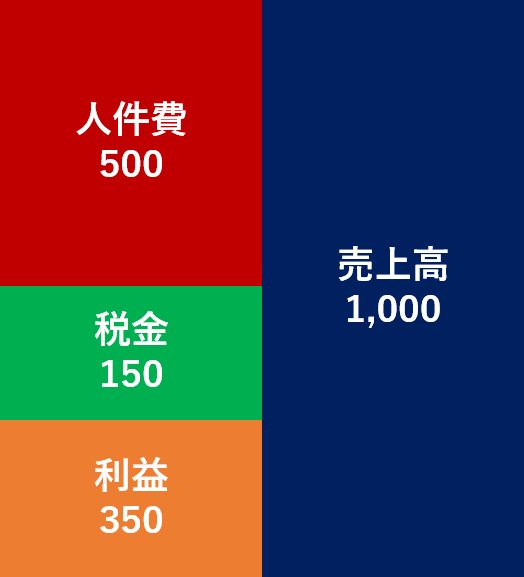

次のような会社が人件費を補てんする助成金を受けた場合で考えてみましょう。

1,000の売上高があり、そのうち500が人件費で、税金は税率30%で考えると(1,000−500)☓30%=150となり、利益は350です。

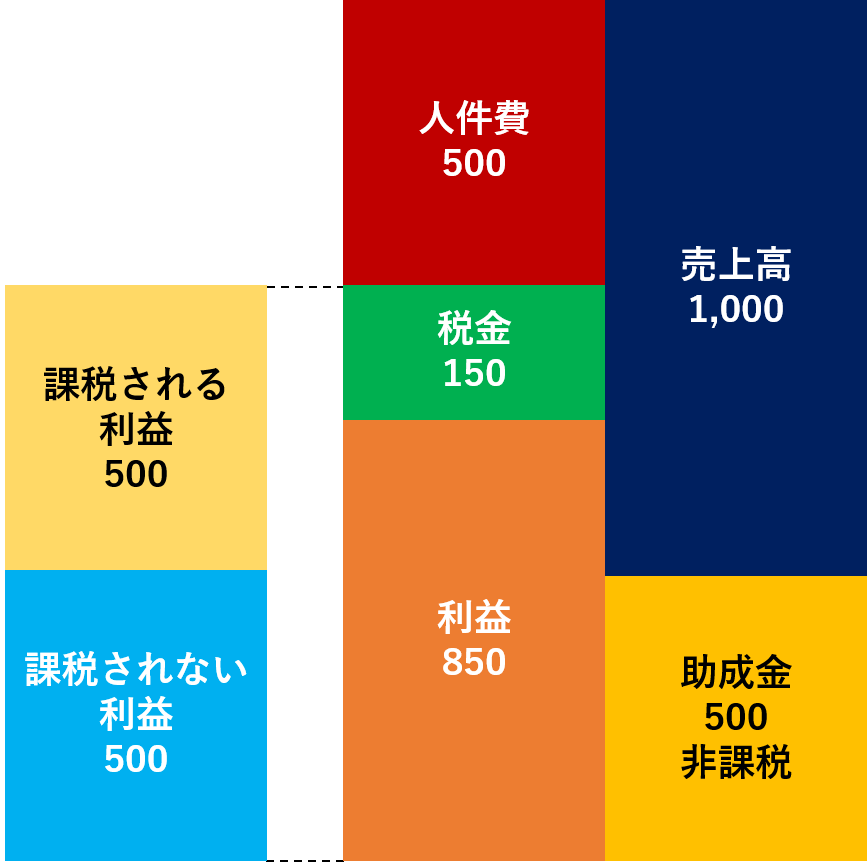

この会社が人件費を補てんするための助成金を500受けたとします。

すると税金は(1,000+500−500)☓30%=300となり、税金が150増えているので、もらった助成金に対して課税されたように思えます。

しかし、この助成金は人件費を補てんするためのものですから、人件費と相殺したと考えればこのようになります。

1,000の売上高がすべて利益になり、これに対する税金は1,000☓30%=300になります。

つまり、助成金が課税された場合と同じ結果になり、これがあるべき姿となります。

これがもし助成金は非課税とした場合はこのようになります。

助成金は非課税なのでカウントしませんから(1,000−500)☓30%=150が税金で利益は850になります。

助成金をもらう前の利益350に助成金500を足した金額と一致するので、これが正しいのではと思ってしまいますね。

ただ問題なのが、もらったお金で支払った人件費がそのまま経費になっていることです。

非課税の助成金をもとに支払った人件費は経費にしないというのが税金の世界での考え方なので、助成金が非課税なら人件費も経費にしないということになります。

決算書上は補てんされた人件費を消すことはしませんので、助成金に課税することによって人件費を経費から除外しているといえます。

税金が増えたのは助成金に課税されたのではなく、自己負担した経費がなくなったことにより利益が増えたから課税されたということですね。

もらったときに課税されるのを回避する方法

助成金や補助金によって補てんされた経費を除外できないので代わりに助成金に課税しているわけですが、先ほどの人件費であれば全額が支払った事業年度の経費になるので、助成金もらったときに課税されても資金繰りは困りません。

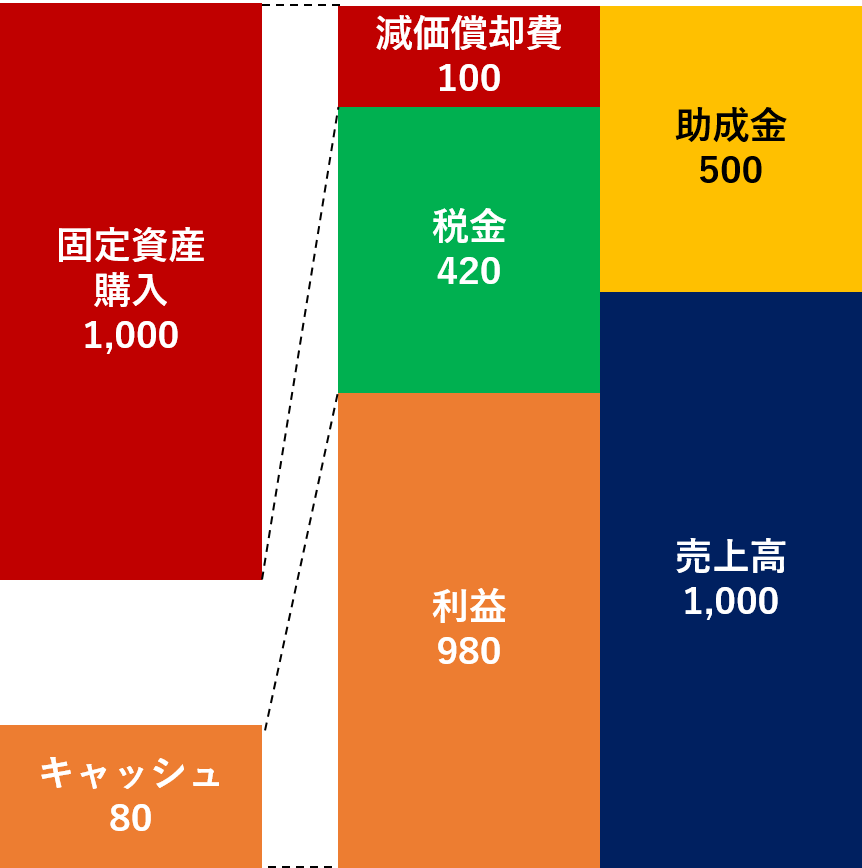

ところが助成金や補助金の対象が減価償却をおこなう固定資産の場合ですと事情が変わります。

固定資産は減価償却によって耐用年数に分けて少しずつ経費になっていきますので、助成金や補助金をもらったときに課税されてしまうと一時的に納税資金が増えてしまい、目的の固定資産を購入できないということも考えられます。

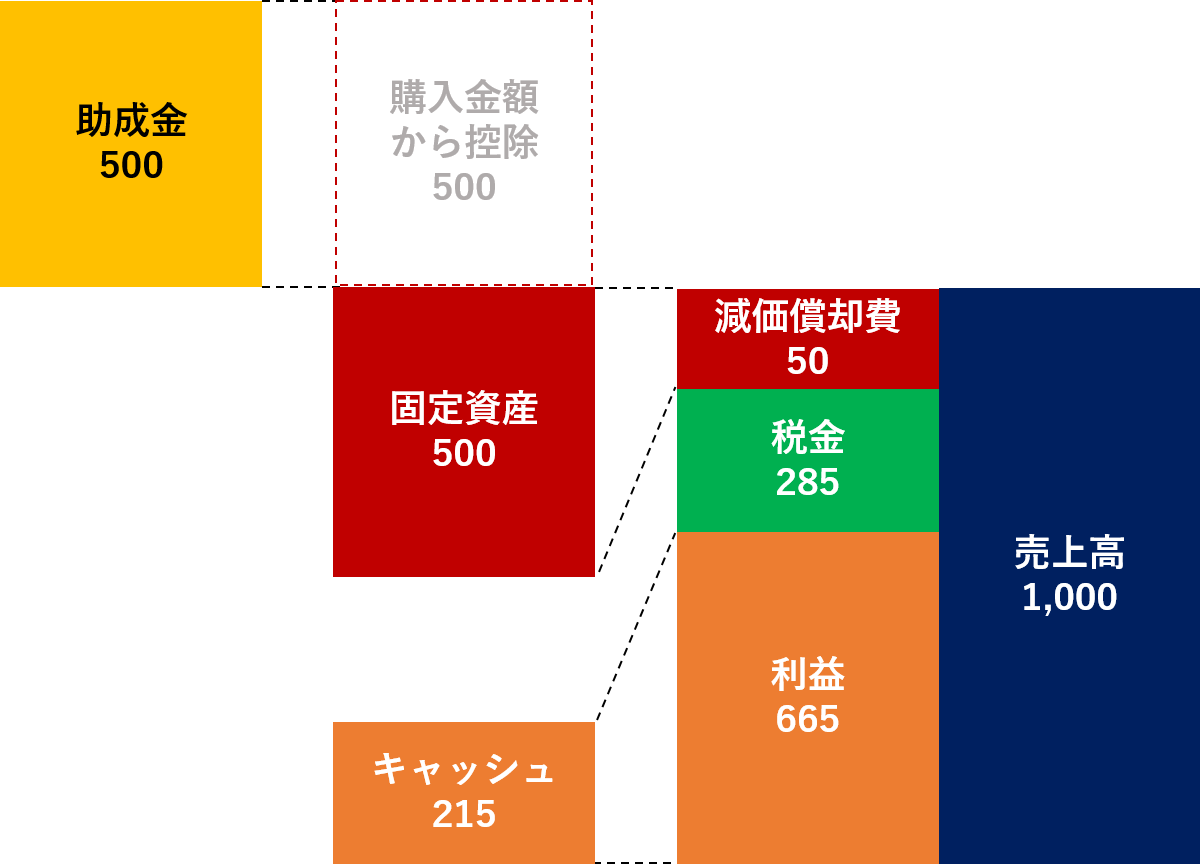

それでは助成金や補助金の意味がなくなってしまいますので、助成金や補助金をもらったときには税金を課さず、固定資産の購入金額から差し引くことによって、耐用年数に渡って少しずつ税金を納める方法が認められています。

これが圧縮記帳とよばれるものです。

固定資産の購入金額1,000から助成金500を差し引いた500をベースに減価償却費を計上していくので、圧縮記帳をしない場合に比べて毎期の減価償却費が少なくなります。

減価償却費が少なくなるということは利益が増えるということですので、助成金に対する税金を耐用年数に分割して納税していくイメージですね。

これは納税を将来に先延ばししているだけで、税率が変動しない限りはトータルで支払う納税額は同じです。

ですが資金繰りという点では有利に働きます。

まとめ

もらった助成金や補助金に対して税金は課されますが、これは助成金や補助金に税金が課されているのではなく、助成金や補助金によって自己負担の経費が少なくなったことに対して税金が課されていると考えましょう。

助成金や補助金の対象が固定資産の場合は、圧縮記帳をすることにより資金繰りにゆとりができますので検討してみましょう。