平成30年より配偶者控除が改正されたことに伴い、新たな用語が生まれました。

パッと見では違いが分かりにくい新しい用語を確認しておきましょう。

メニュー

平成30年からの配偶者控除・配偶者特別控除の改正のおさらい

平成29年までは配偶者の所得金額が38万円以下かどうかだけで、配偶者控除の適用の有無が決まっていました。

平成30年からは、配偶者特別控除の拡充により配偶者の所得金額が38万円を超えても、一定額までは従来の配偶者控除と同額の控除を受けられるようになりますが、納税者の所得金額が高額の場合には、控除額が縮減されたり、あるいは控除額自体がなくなります。

そして、平成29年までは控除対象配偶者しかなかったのですが、改正によって次のような新たな用語が誕生しました。

- 源泉控除対象配偶者

- 控除対象配偶者

- 同一生計配偶者

用語の違い

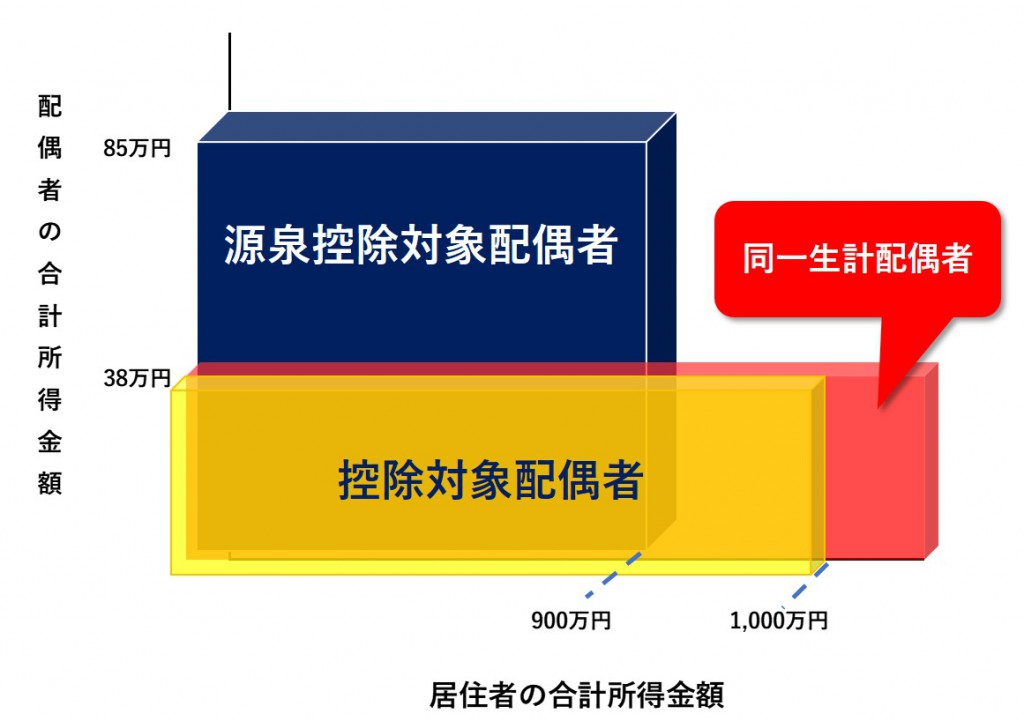

源泉控除対象配偶者

合計所得金額が900万円以下の居住者と生計を一にする配偶者で、合計所得金額が85万円以下である人

居住者(例えば夫)の合計所得金額が900万円以下(給与収入のみの場合は年収1,120万円)の人は、配偶者の合計所得金額が85万円以下であれば、満額の38万円(配偶者が70歳以上の場合は48万円)の控除を受けられます。

このように満額の38万円(または48万円)の控除を受けられる居住者の配偶者のことを「源泉控除対象配偶者」といいます。

合計所得金額とは、各種所得控除額と損失の繰越控除前の所得金額のことです。

そして、給与から徴収する源泉所得税の計算上考慮する、扶養親族等の数にカウントされるのはこの源泉控除対象配偶者だけです。

控除対象配偶者

合計所得金額が1,000万円以下の居住者と生計を一にする配偶者で、合計所得金額が38万円以下である人

改正前も控除対象配偶者は「居住者と生計を一にする配偶者で、合計所得金額が38万円以下である人」でした。

しかし、改正により配偶者控除は居住者の合計所得金額が1,000万円を超えると受けられなくなりましたので、「合計所得金額が1,000万円以下の」という文言がつきました。

ただ、配偶者控除の適用がある配偶者という意味では従来と変わりません。

同一生計配偶者

居住者と生計を一にする配偶者で、合計所得金額が38万円以下である人

同一生計配偶者では、居住者の合計所得金額に制限がありません。

なので配偶者控除と配偶者特別控除には関係がありません。

では何のために定義されているのか?

これは配偶者が障害者控除の対象となる場合に関係します。

居住者の合計所得金額が1,000万円を超えていても、扶養する配偶者が障害者で合計所得金額が38万円以下の場合には、居住者において障害者控除の適用があるからです。

まとめ

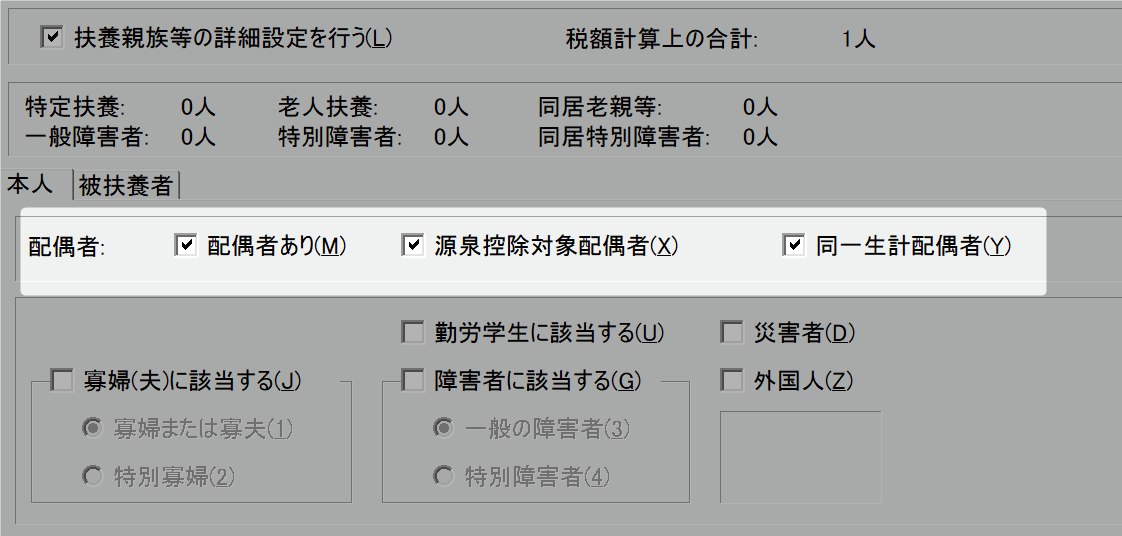

給与計算ソフトで年末調整をする場合、こういった用語の項目にチェックマークを付けるということがあります。

意味を知らずにチェックマークを付けた、あるいは付けなかったことにより年末調整が間違っていたということはありえます。

なので、これらの用語の違いを認識しておく必要はありますね。

最後にわかりやすく図にしておきます。