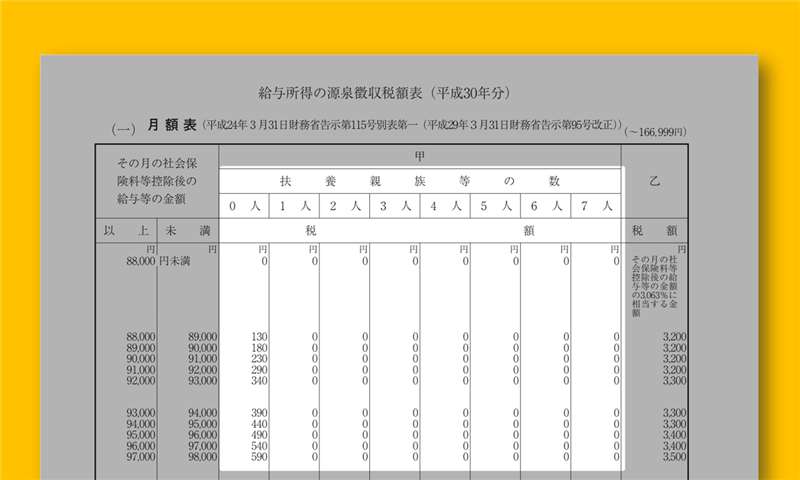

平成30年からの配偶者控除および配偶者特別控除の改正により、源泉所得税額の計算上考慮する扶養親族の数の数え方が変わっています。

メニュー

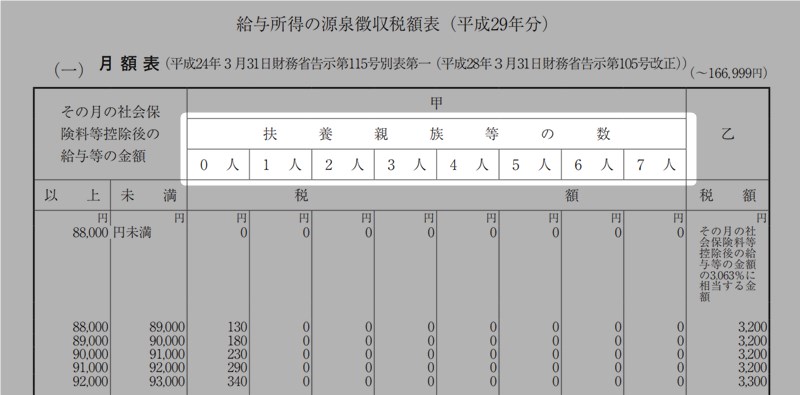

改正前の配偶者における扶養親族の数え方

改正前は、給与所得者(夫)の所得に関係なく、配偶者の合計所得金額が38万円以下(給与収入のみの場合は収入103万円以下)であれば、控除対象配偶者として夫側で38万円(妻が70歳以上のときは48万円)の所得控除を受けられていました。

ですので、妻の合計所得金額が38万円以下であれば、扶養親族の数は1人として源泉所得税の金額を計算していました。

改正後の配偶者における扶養親族の数え方

改正後はややこしくなっています。

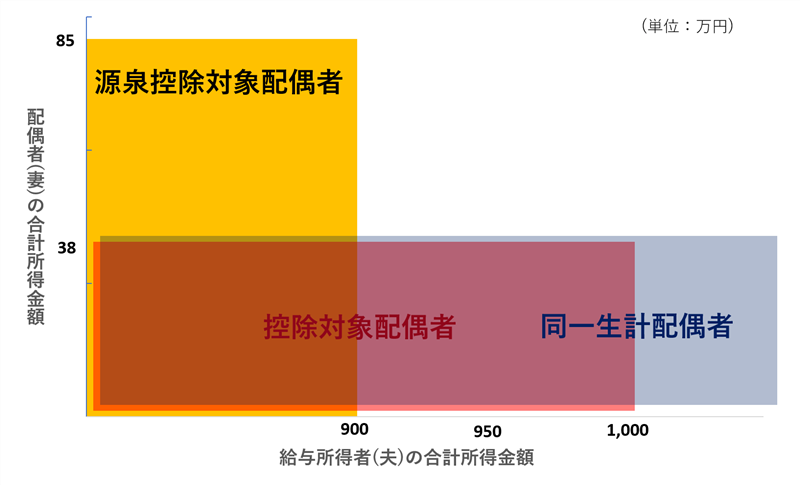

まず用語が増えていて、改正前は控除対象配偶者だけでしたが、改正後は控除対象配偶者に加えて同一生計配偶者、源泉控除対象配偶者という用語が増えています。

このうち、給与から控除する源泉所得税の計算上考慮する扶養親族等として数えるのは源泉控除対象配偶者のみです。

それぞれの用語の意義は次のとおりです。

同一生計配偶者とは

- 給与所得者(夫)の合計所得金額は不問

- 配偶者の合計所得金額が38万円以下(給与収入のみの場合は年収103万円以下)

この2つの要件を満たすものをいい、改正前の控除対象配偶者と同じ意味です。

控除対象配偶者とは

- 給与所得者(夫)の合計所得金額は1,000万円以下(給与収入のみの場合は年収1,220万円以下)

- 配偶者の合計所得金額が38万円以下(給与収入のみの場合は年収103万円以下)

この2つの要件を満たすものをいい、改正前の控除対象配偶者との違いは、夫の合計所得金額に上限が設けられているところです。

源泉控除対象配偶者とは

- 給与所得者(夫)の合計所得金額は900万円以下(給与収入のみの場合は年収1,120万円以下)

- 配偶者の合計所得金額が85万円以下(給与収入のみの場合は年収150万円以下)

この2つの要件を満たすものをいい、この源泉控除対象配偶者のみが源泉所得税の計算で考慮されます。

まとめ

改正により、平成30年からの配偶者控除については給与所得者の所得も考慮しなければならなくなります。

その結果、給与から控除する源泉所得税の計算において考慮する扶養親族等の数に含めるのは、源泉控除対象配偶者のみとなります。

なお、年末調整や確定申告では、源泉控除対象配偶者だけでなく、控除対象配偶者も配偶者控除の適用対象となります。

なので源泉控除対象配偶者に該当せず、毎月の給与から徴収される源泉所得税が以前より多くなったとしても、控除対象配偶者に該当すれば最終的には年末調整や確定申告で精算されることになります。