住宅ローンを組んで家を買えば住宅ローン控除により所得税が減税されます。

この住宅ローン控除の適用を受けるためには、その年の12月31日時点でその家屋に住んでいなければいけないのですが、転勤により住むことができなくなった場合はどうなるのでしょうか?

メニュー

住宅ローン控除の適用要件

まず、住宅ローン控除の適用を受けるための要件を確認しておきましょう。

- 住宅の取得等の日から6ヶ月以内に居住し、適用を受ける年の12月31日において居住していること

- 住宅ローンの返済期間が10年以上であること

- その年の合計所得金額が3,000万円以下であること

- 床面積が50㎡以上で、床面積の1/2以上が居住用であること

- 居住年の前後2年間、居住用財産の譲渡特例の適用をうけていないこと

上記のすべての要件を満たさないと住宅ローン控除の適用を受けられないのですが、今回の転勤の場合については、一番最初の要件のうち「適用を受ける年の12月31日において居住していること」がポイントになります。

転勤により家族とともに転居した場合

転勤により家族とともに転勤した場合は、適用を受ける年の12月31日においてその家屋に居住していないので、住宅ローン控除の適用はありません。

国内で単身赴任した場合

住宅の取得後に単身赴任で転勤した場合

その年の12月31日において、住宅ローン控除の対象となった家屋に居住していないのですが、配偶者や扶養親族その他の生計一親族がその年12月31日において居住しており、かつ、単身赴任が終了すればまた一緒に住む見込みであるときは、単身赴任中であっても住宅ローン控除の適用を受けることができます。

単身赴任中に住宅を取得した場合

単身赴任中に、配偶者や扶養親族その他の生計一親族が居住するための家屋を取得した場合には、次の要件のすべてを満たせば、住宅ローン控除の適用を受けることができます。

- その親族等が取得の日から6ヶ月以内に居住していること

- その親族等がその年12月31日において居住していること

- 単身赴任が終了すればまた一緒に住む見込みであること

海外に単身赴任した場合

住宅の取得後に単身赴任で海外に転勤した場合

海外に転勤した場合には非居住者になるので、平成27年分までは住宅ローン控除の適用はありませんでした(住宅ローン控除は居住者のみが対象でした)。

これが税制改正により、平成28年4月1日以後は非居住者も適用を受けられるようになりましたので、平成28年分以後については、海外に単身赴任した場合でも、配偶者や扶養親族その他の生計一親族がその年12月31日において居住しており、かつ、海外赴任が終了すればまた一緒に住む見込みであるときは、海外赴任中であっても住宅ローン控除の適用を受けることができます。

海外に単身赴任中に住宅を取得した場合

平成28年3月31日までに住宅の取得をした場合には、たとえ配偶者や扶養親族その他の生計一親族が居住していた場合でも、住宅ローン控除の適用はありません。

平成28年4月1日以後に住宅の取得をした場合には、海外単身赴任中でも次の要件のすべてを満たせば、住宅ローン控除の適用を受けることができます。

- その親族等が取得の日から6ヶ月以内に居住していること

- その親族等がその年12月31日において居住していること

- 海外単身赴任が終了すればまた一緒に住む見込みであること

再び居住した場合

居住開始当初は住宅ローン控除の適用を受けていたが、転勤により居住しなくなったことにより、住宅ローン控除の適用を受けられなくなったあと、再びその家屋に居住した場合には、再び住宅ローン控除の適用を受けられます。

この場合、住宅ローン控除を受けられる期間は延びることはなく、最初に居住開始した年から数えて残っている期間のみとなります。

例えば、適用期間が10年の場合で、1年目適用あり・2年目〜4年目適用なし・5年目から適用のありのとき、再居住以後、住宅ローン控除の適用を受けられるのは6年間となります。

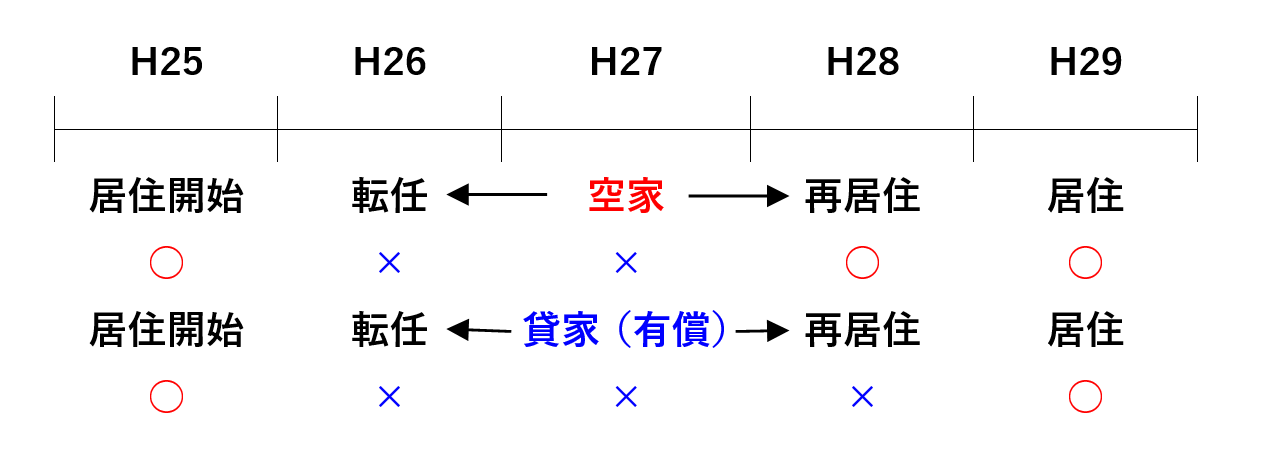

空き家の場合

転勤中、家屋を空き家や無償などで貸していた場合には、再び居住開始した年から住宅ローン控除の適用を受けられます。

貸家にしていた場合

転勤中、家屋を有償で貸していた場合には、再び居住開始した年の翌年から住宅ローン控除の適用を受けられます。

手続き

再居住による住宅ローン控除の再適用を受ける場合には、転勤によりその家屋に住まなくなる日までに、「転任の命令等により居住しないこととなる旨の届出書」を、家屋の所在地の所轄税務署長に提出する必要があります。

これは、一度住宅ローン控除の適用を受けた人が提出するもので、居住開始年に転勤によりその家屋に居住しなくなったため、居住開始1年目から住宅ローン控除の適用がなかった人は提出する必要はありません。

まとめ

| 区分 | 単身赴任 | 家族全員 |

|---|---|---|

| 国内で転勤 | 住宅ローン控除あり | 住宅ローン控除なし |

| 海外に転勤 | 住宅ローン控除あり (平成28年分以後) |

住宅ローン控除なし |

税制改正により、平成28年からは海外に単身赴任の場合も住宅ローン控除の適用を受けられるようになりました。

また、転勤により家族で転居した場合でも、その任務が終了し再びその家屋に居住したときは、控除期間が残っていれば再び住宅ローン控除の適用を受けられますので、忘れないようにしましょう。