相続により取得した財産を譲渡するときに、何か所得税と相続税で二重に税金を支払っているなあと感じたことはありませんか?

実は、譲渡する資産が相続により取得した財産であるときは、相続のときに納付した相続税額を譲渡所得から控除することができる場合があります。

メニュー

相続財産を譲渡した場合の取得費の特例

この納付した相続税額を譲渡所得から控除できる制度とは、相続財産を譲渡した場合の取得費の特例とよばれ、いわゆる「相続税額の取得費加算」とよばれるものです。

対象資産

対象となる資産は、単純承認により取得した譲渡所得となる資産(土地、建物、株式等、動産)です。

単純承認とは相続のときに財産も債務もすべてを相続することをいいます。

これに対するものとして限定承認というものがあり、これは財産を債務の金額を上限として相続することをいい、限定承認の場合には、相続税額の取得費加算の特例は適用できません。

また、山林や事業所得・雑所得となる株式等の譲渡による所得も対象外です。

適用要件

次の要件のすべてを満たす場合に適用されます。

- 相続または遺贈により財産を取得していること

- その財産を取得した人に相続税が課税されていること

- 相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日(=相続開始の日から3年10ヶ月)までに譲渡していること

譲渡した資産が相続財産であれば必ず適用を受けられるのではなく、期限があり、相続開始の日から3年10ヶ月以内の譲渡に限られています。

要するに、短期間での相続税と所得税の負担の軽減が趣旨ということです。

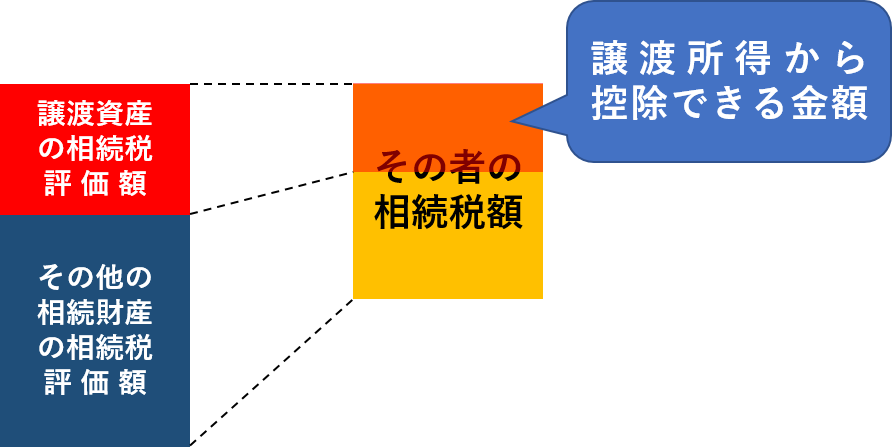

譲渡所得から控除できる金額の計算

譲渡所得から控除できる金額は、次の相続開始の日の区分に応じてそれぞれの計算式で算出しますが、この規定を適用する前の譲渡所得を限度とします。

つまり、この規定を適用しても譲渡所得は赤字にならないということです。

平成27年1月1日以後の相続または遺贈により取得した財産を譲渡した場合

平成26年12月31日以前の相続または遺贈により取得した財産を譲渡した場合

1.土地以外

2.土地

土地については、譲渡した土地以外の土地にかかる相続税額も譲渡所得から控除できます。

手続き

相続税額の取得費加算の適用を受けるためには、確定申告書に次の書類を添付する必要があります。

- 相続税の申告書の写し(第1表、第11表、第11の2表、第14表、第15表)

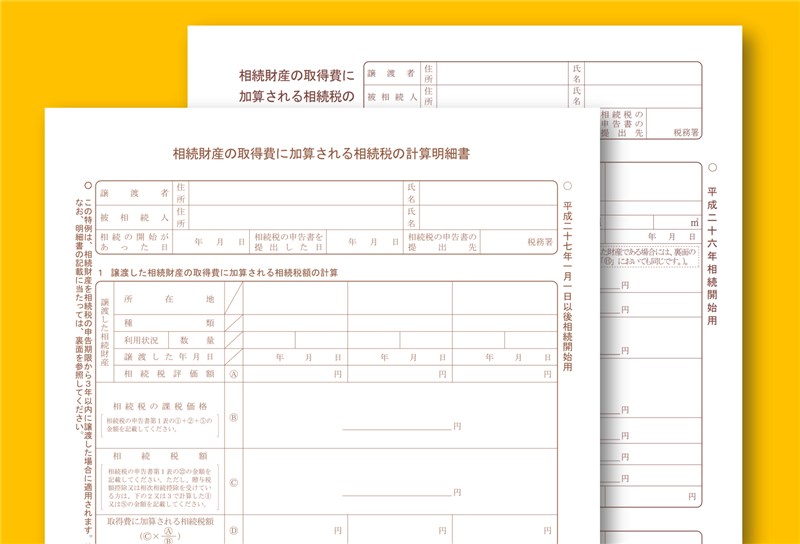

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書、株式等に係る譲渡所得等の金額の計算明細書

まとめ

資産を譲渡した場合には、その資産が相続により取得した財産で、かつ、相続開始から3年10ヶ月以内に譲渡するときは、相続税額の取得費加算の適用を受けて、納付した相続税額を譲渡所得から控除することができます。

忘れずに適用を受けるようにしましょう。