平成31年10月1日から始まる消費税の軽減税率制度。

この制度の開始にともなって請求書の書き方が変わり、正しく記載しないともらった側は軽減税率の適用や仕入税額控除を受けられない場合がありますので注意が必要です。

メニュー

導入スケジュール

段階的に導入されます。

消費税の軽減税率導入のタイミングで、区分記載請求書等保存方式による請求書等の発行が義務付けられ、後述します免税事業者からの仕入税額控除の制限が始まる平成35年10月から適格請求書等保存方式いわゆるインボイス制度が本格的に始まります。

区分記載請求書等保存方式

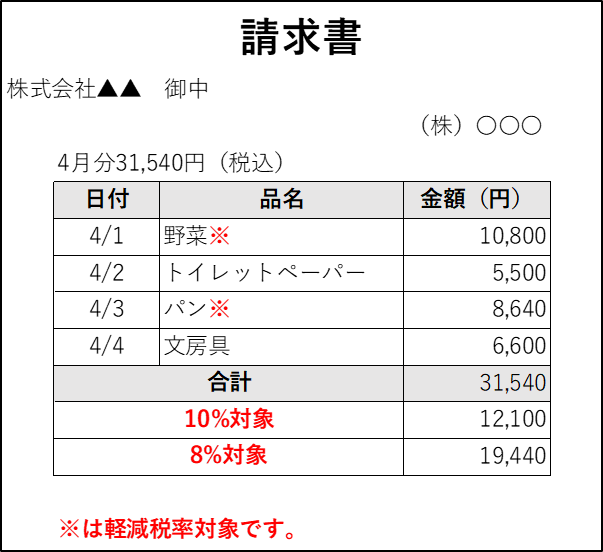

まず、軽減税率の導入に伴って平成31年(2019年)10月から区分記載請求書等保存方式が始まります。

区分記載請求書等の記載事項

現行は次の項目の記載が必要ですが

-

発行者の氏名または名称

-

取引年月日

-

取引の内容

-

対価の額(税込)

-

受領者の氏名または名称

区分記載請求書等にはさらに次の項目の記載が必要になります。

-

軽減税率の対象である旨

-

税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込)

※これは一例で、先ほどの項目が記載されていれば、これと全く同じ表示でなくても大丈夫です。

赤字の部分が区分記載請求書等保存方式により追加された項目です。

追記ができる

記載事項に不備がある場合、受け取った側が区分記載請求書等に次の項目に限り追記をすることができます。

- 軽減税率の対象である旨

- 税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込)

要するに区分記載請求書等保存方式の導入により、追加された記載すべき項目と同じですね。

請求書の発行者の名称や金額、日にちは追記できませんので注意しましょう。

帳簿の記載事項

請求書のほか、帳簿についても軽減税率の対象である旨を記載する必要があります。

会計ソフトを使っていれば、消費税区分の欄に軽減税率の対象である旨が表示されていれば問題ありません。

ただし、会計ソフトが古いものだと軽減税率の表示ができませんので、場合によっては買い換える必要があります。

なお、3万円未満の少額の取引については、請求書・領収書の保存がなくても必要事項を記載した帳簿の保存のみでも大丈夫です。

適格請求書等保存方式

平成35年(2023年)10月からは適格請求書等保存方式、いわゆるインボイス制度が本格的に始まります。

この適格請求書がなければ、購入した側では仕入税額控除ができません(=納める消費税額が多くなってしまいます)。

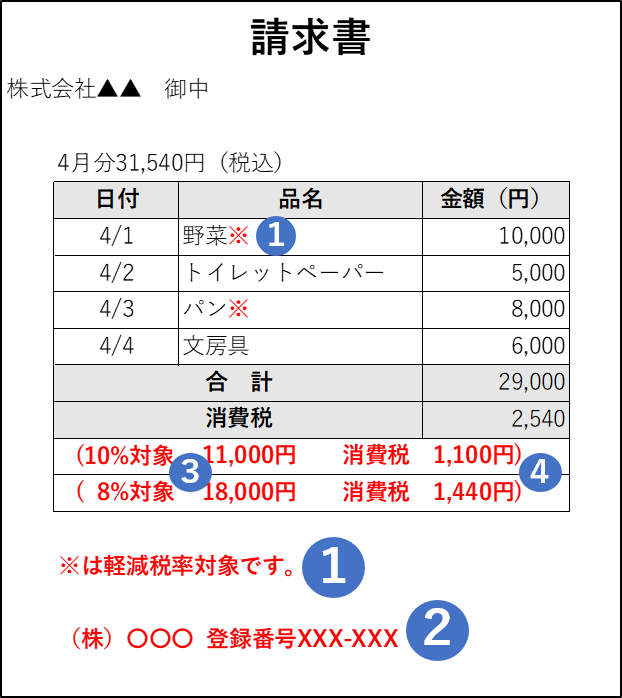

適格請求書等の記載事項

適格請求書等には現行の請求書等に加えて、次の項目の記載が必要になります。

- 軽減税率の対象である旨

- 適格請求書発行事業者の登録番号

- 税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込または税抜)および適用税率

- 税率ごとに区分して合計した消費税額等(消費税額および地方消費税額の合計額)

※これは一例で、先ほどの4つの項目が記載されていれば、これと全く同じ表示でなくても大丈夫です。

赤字の部分が適格請求書等保存方式により追加された項目です。

免税事業者は発行できない

適格請求書は消費税の課税事業者のみが発行でき、免税事業者は発行できません。

つまり免税事業者から課税仕入れをしても、仕入税額控除ができないということになります。

こうなると取引上、免税事業者が不利になってしまうので、次のような経過措置が設けられます。

- 平成35年(2023年)10月~平成38年(2026年)9月・・・80%控除可

- 平成38年(2026年)10月~平成41年(2029年)9月・・・50%控除可

- 平成41年(2029年)10月以降・・・控除不可

同じものを同じ税込金額で購入しても、消費税の課税事業者と免税事業者から購入するのでは、消費税の計算上、課税事業者から購入した方が納める消費税額が少なくなります。

こうなると、免税事業者は消費税分を請求することはできなくなるとともに、仕入れのときに支払った消費税分を転嫁できないので、支払った消費税分だけ損をすることになります。

こうなると免税事業者でも課税事業者になった方がいいということになり、免税事業者の恩恵はほとんどなくなってしまうでしょう。

なお、免税事業者が適格請求書発行事業者になるためには、消費税課税事業者選択届出書を提出して課税事業者になる必要がありますが、通常は課税事業者選択届出書を提出した課税期間の翌課税期間から課税事業者になるため、すぐに適格請求書を発行することができません。

しかし、平成35年(2023年)10月1日を含む課税期間の途中で登録した場合には、登録日以降についてのみ課税事業者になる措置が取られています。

発行事業者の登録

適格請求書を発行するためには納税地の税務署に申請書を提出して発行事業者の登録をする必要があり、この申請書を提出するためには消費税の課税事業者であることが要件です。

また、課税事業者であっても、この申請書を提出しなければ適格請求書を発行することができません。

なお、適格請求書発行事業者の登録は、平成33年(2021年)10月1日から申請の受付が始まります。

3万円未満でも保存が必要

現行や区分記載請求書等保存方式では、3万円未満であれば、帳簿に必要事項を記載していれば、請求書や領収書の保存がなくても仕入税額控除ができます。

ところが、適格請求書等保存方式では、3万円未満であっても適格請求書等の保存が必要になります(もちろん帳簿の記載も必要です)。

追記ができない

区分記載請求書等保存方式では、軽減税率の対象である旨と税率ごとに区分して合計した課税資産の譲渡等の税込対価の額が記載されていない場合、受け取り側で追記することができますが、適格請求書等保存方式では追記ができません。

記載事項に不備があった場合には、発行者に再発行を依頼する必要があります。

適格簡易請求書

小売業、飲食店業のように不特定多数の人と取引している場合には、適格簡易請求書を交付することができます。

適格簡易請求書とは、適格請求書の記載項目のうち受領者の氏名の省略ができ、適用税率と消費税額等のどちらかの記載でもよいとされています。

一般的には、レシートが適格簡易請求書にあたります。

適格請求書が免除される場合

次の取引は、適格請求書の発行が免除されます。

- 自動販売機での販売(3万円未満)

- 公共交通機関

- 入場券等で回収されるもの

-

次の者が適格請求書発行事業者でない者から購入する場合

…古物営業を営む者、質屋、宅地建物取引業者、再生資源・部品を買い取る者など

まとめ

| 現行 | 区分記載請求書等保存方式 | 適格請求書等保存方式 | |

|---|---|---|---|

| 時期 | 2019年9月まで | 2019年10月〜2023年9月 | 2023年10月から |

| 記載 事項 |

|

|

|

| 特徴 |

|

|

適格請求書等保存方式になると、免税事業者からの仕入は仕入税額控除できません。

しばらくは経過措置がありますが、経過措置がなくなれば免税事業者は消費税を売上に転嫁できなくなるので、免税事業者を捨てて課税事業者を選択する必要性に迫られるかもしれません。

免税事業者にとっては厳しい時代になりそうです。