勤務先の会社から自社の株式を、株式市場で買うよりも有利な金額で買うことができるストックオプション制度。

もちろん有利な金額で株式を買えるわけですから、そこに何かしらの利益が生じているはずです。そして利益が出ていれば必ずセットで出てくるのが税金で、税金がかかるとなればやはり気になりますよね。

そこで今回は、その気になるストックオプション制度にかかわる税金がどんな税金かについて解説していきます。

メニュー

ストックオプション制度とは?

ストックオプション制度とは、会社が役員や従業員に対し、あらかじめ定められた価額で自社の株式を取得できる権利を与え、権利を取得した役員や従業員が株価が値上がりしたときにその権利を行使して株式を取得し、その後売却することにより株価上昇分の報酬を得られるという制度です。

ストックオプション税制

通常、株式を売却したときは、その売却益に対し国税15.315%・地方税5%の税金が課税されます。

ところがストックオプションの税制については、次の2つのパターンがあります。

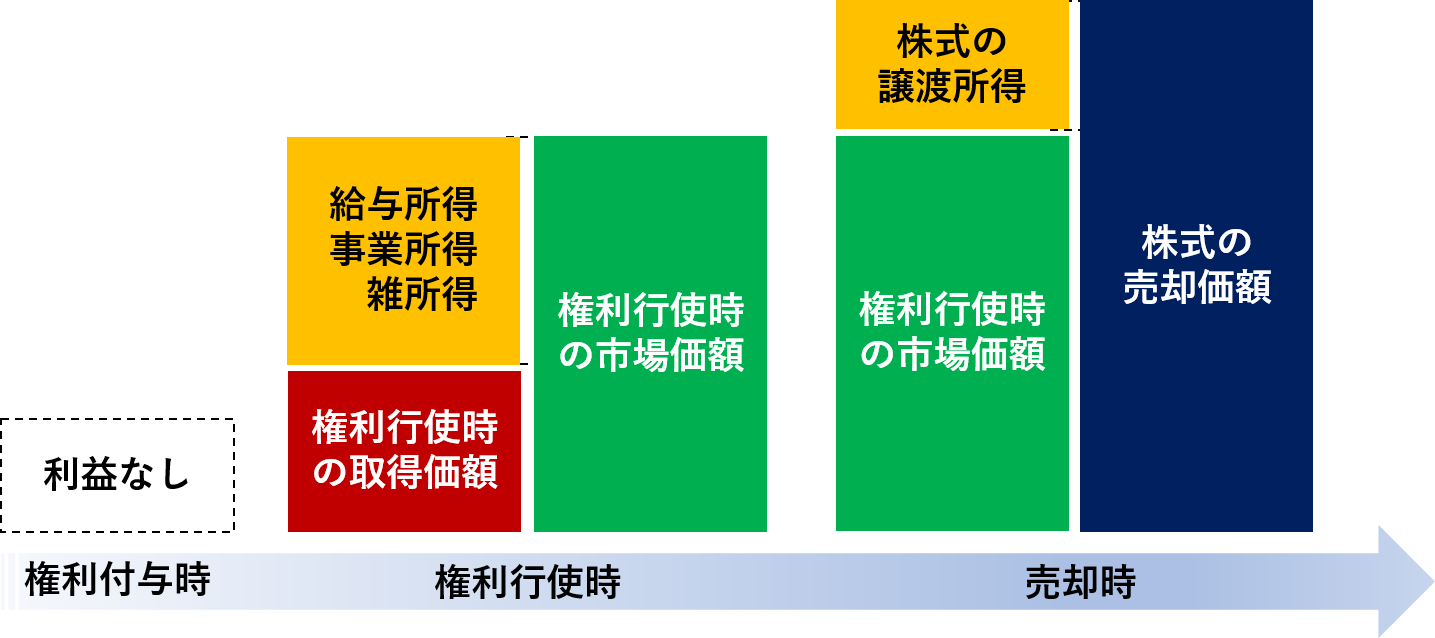

原則的な取扱い(税制非適格の場合)

原則的には、ストックオプションの権利を付与された場合は、権利付与時は何も利益がなく、権利行使時に権利行使時の市場価額と株式の取得価額のとの差額が給与所得(事業所得や雑所得の場合も)になり、株式売却時には売却価額と権利行使時の市場価額との差額が株式の譲渡所得になります。

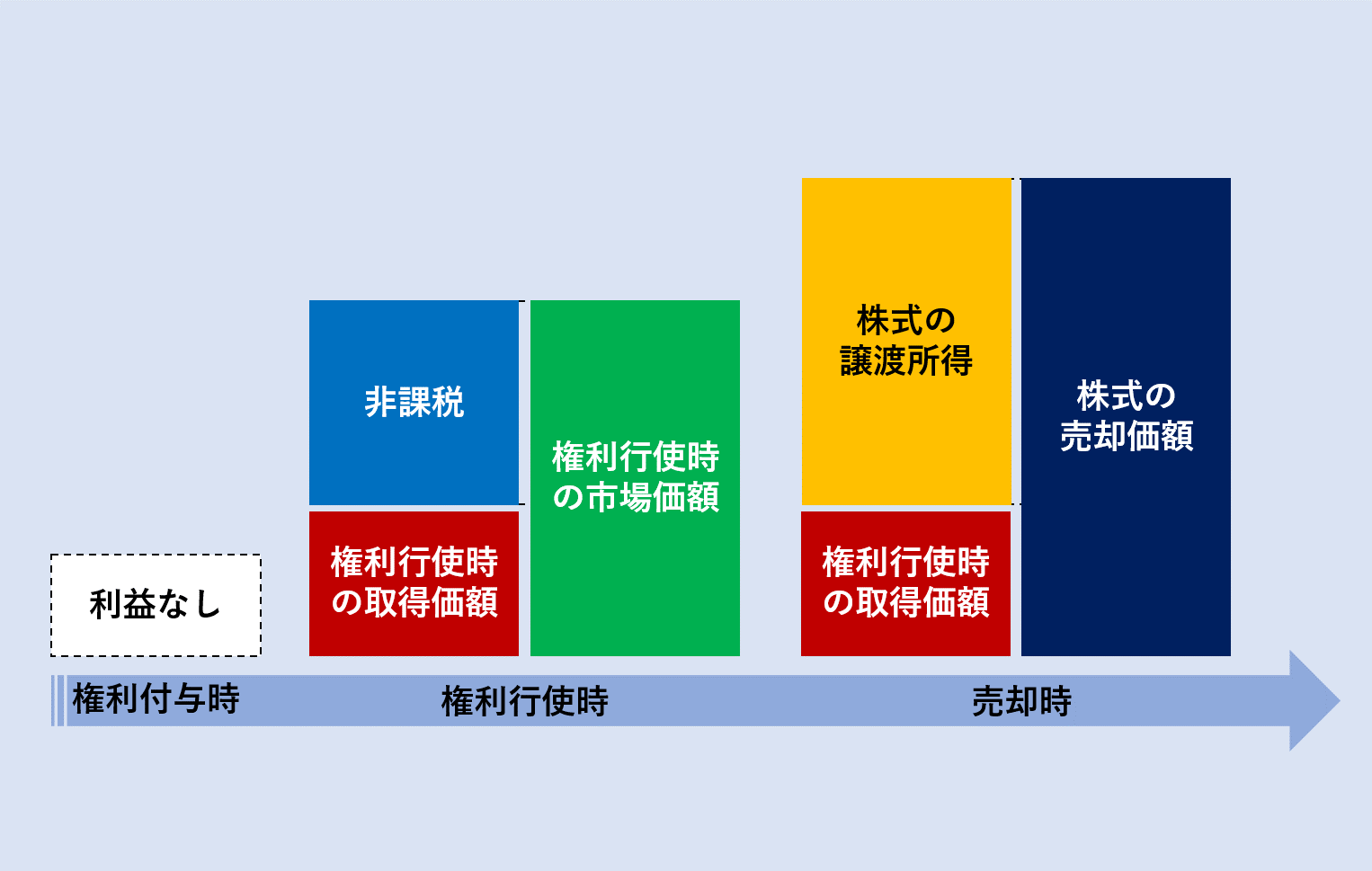

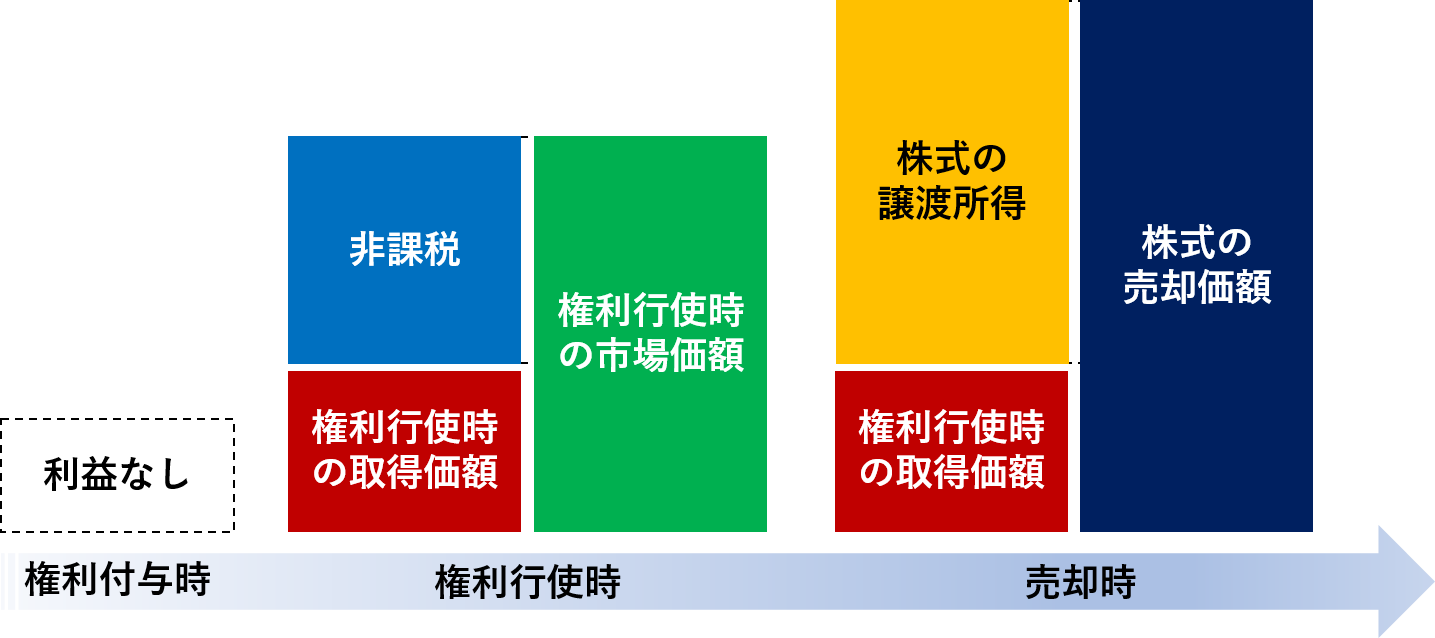

税制適格の場合

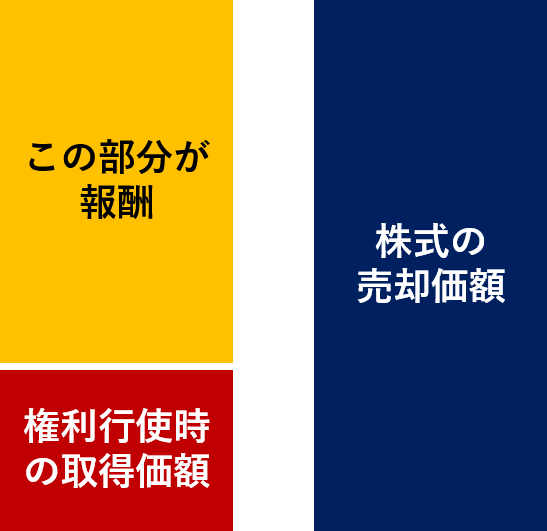

次の要件を満たすストックオプションについては、権利行使時に権利行使時の市場価額と権利行使時の取得価額との差額については非課税とし、株式売却時に株式の売却価額と権利行使時の取得価額との差額が株式の譲渡所得になります。

| 付与対象者 | 次のいずれかに該当する者(一定の大口株主やその特殊関係者を除く)

|

|---|---|

| 権利行使期間 | 付与決議の日後2年を経過した日から付与決議の日後10年を経過する日までの間 |

| 権利行使価額 | ストックオプション契約締結時の一株当たりの価額以上 |

| 適用除外 | 権利行使価額が年間1,200万円を超える場合(1,200万円を超えたときのその権利行使分全体) |

つまり、権利行使時の利益を株式の売却時まで繰り延べて、しかもすべて株式の譲渡所得にするということです。

どちらが有利?

税制非適格と税制適格のどちらが有利かというと、一般的には税制適格の方が有利といわれます。

というのも、株式の譲渡所得に対する税率は所得金額がいくらでも20.315%ですが、給与所得などの場合は総合課税となり他の総合課税の所得と合算して超過累進税率が適用されますので、税率が20.315%よりも高くなる可能性が高いからです。

税制非適格が有利なるケースとしては、給与所得と損益通算できる事業所得等の赤字や前年からの純損失の繰越損失で、株式の譲渡所得と通算できないものがあるケースが想定されます。

とはいえ、要件に該当すれば自動的に税制適格になりますので、税制適格か非適格かを選択できる余地はありません。

まとめ

| 税制非適格 | 税制適格 | |

|---|---|---|

| 権利 付与時 |

非課税 | 非課税 |

| 権利 行使時 |

権利行使時の価額−株式の取得価額=給与所得等 | 非課税 |

| 売却時 | 売却価額−権利行使時の価額=株式の譲渡所得 | 売却価額−株式の取得価額=株式の譲渡所得 |