消費税の納税義務について解説する【消費税の納税義務シリーズ】5回目は、相続により事業を引き継いだ場合の納税義務について説明します。

相続により事業を引き継いだ場合には、亡くなられた被相続人の消費税のかかる売上高を考慮して、納税義務の判定をする必要があります。

メニュー

相続の開始があった場合の納税義務の判定の考え方

個人事業者が消費税の納税義務があるかどうかの判定は、基本的に2年前の消費税のかかる売上高(基準期間における課税売上高といいます。)が1,000万円を超えているかどうかでします。

では相続の開始、つまり被相続人が亡くなった場合には、どうなるのでしょうか?

これは事業を引き継いだ相続人の基準期間における課税売上高だけで判定するのではなく、亡くなられた被相続人の事業の課税売上高も考慮して、消費税を納める義務があるかどうかの判定をします。

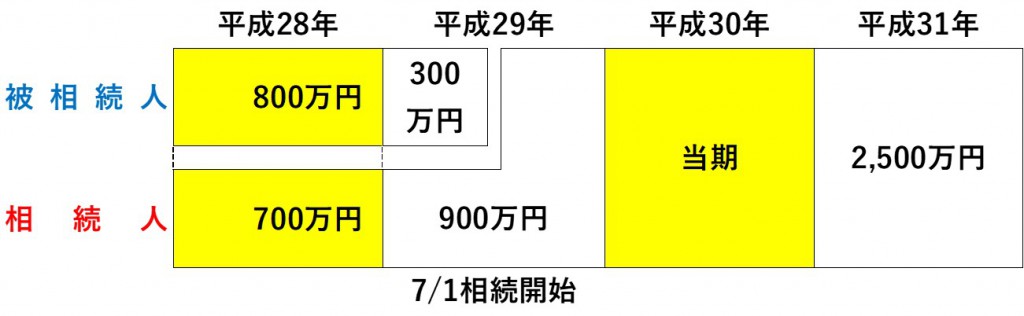

その年に相続の開始があった場合

その年に相続の開始があった場合には、亡くなられた被相続人の基準期間における課税売上高(2年前の課税売上高)のみで、納税義務の判定をおこないます。

平成29年は、相続人の基準期間における課税売上高で判定すると800万円≦1,000万円で免税事業者になりますが、相続の開始があった年は被相続人の基準期間における課税売上高で判定しますので、1,500万円>1,000万円となり、平成29年は消費税の納税義務者となります。

ただし、平成29年まるまるではなく、相続の開始により事業を引き継いだ7/1〜12/31までの期間のみ課税事業者になりますので、消費税の計算もこの期間のみでおこないます。

前の年に相続の開始があった場合

前の年に相続の開始があった場合には、相続人の基準期間における課税売上高だけでなく、被相続人の2年前の課税売上高と合算して納税義務の判定をおこないます。

平成30年は、相続人の基準期間における課税売上高で判定すると700万円≦1,000万円で免税事業者になりますが、前年に相続の開始があった年は、被相続人の2年前の課税売上高と相続人の基準期間における課税売上高との合計額で判定しますので、800万円+700万円=1,500万円>1,000万円となり、平成30年は消費税の納税義務者となります。

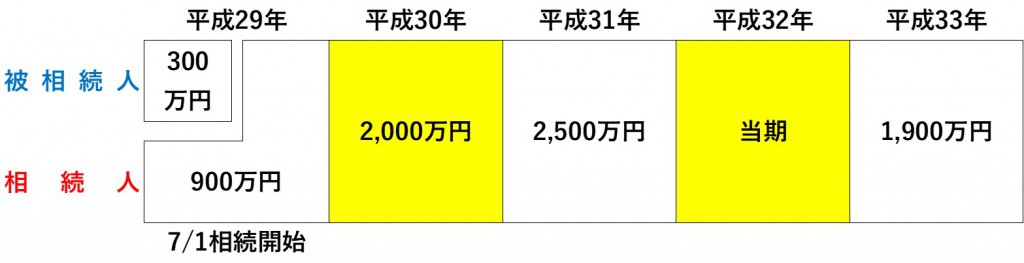

前々年に相続の開始があった場合

前々年に相続の開始があった場合には、相続人の基準期間における課税売上高だけでなく、被相続人の2年前の課税売上高と合算して納税義務の判定をおこないます。

平成31年は、相続人の基準期間における課税売上高で判定すると900万円≦1,000万円で免税事業者になりますが、前々年に相続の開始があった年は、被相続人の2年前の課税売上高と相続人の基準期間における課税売上高との合計額で判定しますので、300万円+900万円=1,200万円>1,000万円となり、平成31年は消費税の納税義務者となります。

3年前以前に相続の開始があった場合

3年前以前に相続の開始があった場合には、通常どおり相続人の基準期間における課税売上高のみで、消費税の納税義務を判定します。

平成32年は、相続人の基準期間における課税売上高が2,000万円>1,000万円なので、消費税の課税事業者となります。

まとめ

相続により被相続人の事業を引き継いだ場合には、相続税の申告のみに目が行きがちですが、承継した事業について被相続人の課税売上高も考慮して納税義務を判定しますので、忘れないようにしましょう。