消費税の納税義務について解説する【消費税の納税義務シリーズ】4回目は、高額特定資産を取得した場合の納税義務について説明します。

平成28年度税制改正により、高額特定資産とよばれる資産を取得した場合には、一定期間の間、免税事業者になることも簡易課税制度の適用を受けることもできないように、一定の縛りが設けられています。

メニュー

高額特定資産とは?

高額特定資産とは、一取引単位の税抜金額が1,000万円以上の棚卸資産または調整対象固定資産をいいます。

調整対象固定資産の特例の場合との違いは、金額100万円以上から1,000万円以上になったことと棚卸資産が含まれるところです。

高額特定資産を取得した場合の制限

納税義務の免除・簡易課税制度の適用が制限される場合

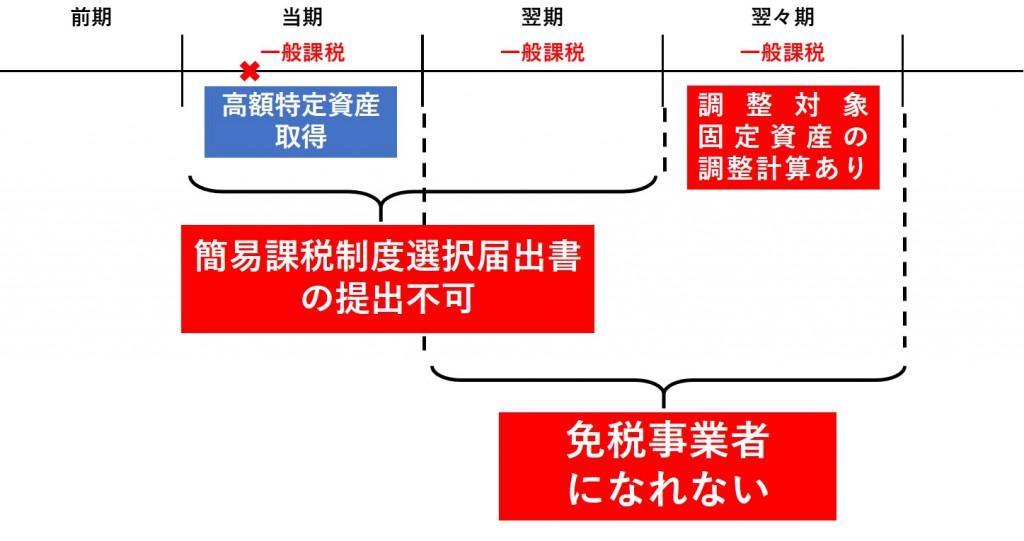

平成28年4月1日以後、免税事業者である課税期間および簡易課税制度の適用を受けない課税期間中に、高額特定資産を取得した場合には、

- 高額特定資産の取得日を含む課税期間と翌課税期間は簡易課税制度選択届出書を提出できない。

- 高額特定資産の取得日を含む課税期間、翌課税期間、翌々課税期間は免税事業者になれない。

ということになります。

調整対象固定資産の特例の場合は、自ら課税事業者を選択した場合や、新設法人で資本金1,000万円以上の場合などに課税事業者が強制される課税期間中(2年間)に調整対象固定資産を取得するというのが条件でした。

ところが高額特定資産の場合は、免税事業者である課税期間および簡易課税制度の適用を受けない課税期間中に高額特定資産を取得するという条件だけで、この制限がかかるということです。

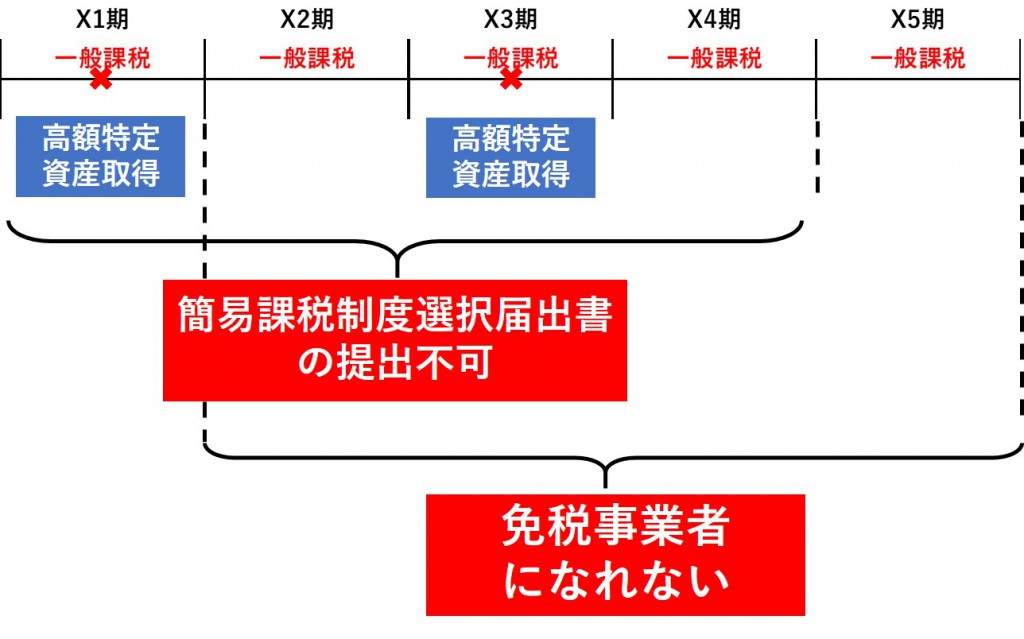

高額特定資産の連続取得

高額特定資産を取得した場合の特例は、一般課税(原則課税)の課税期間中に高額特定資産を取得するだけで適用されます。

なので高額特定資産を取得後、一般課税が強制されている課税期間中に、新たに高額特定資産を取得した場合には、その取得した事業年度からさらに3年間の制限が課されます。

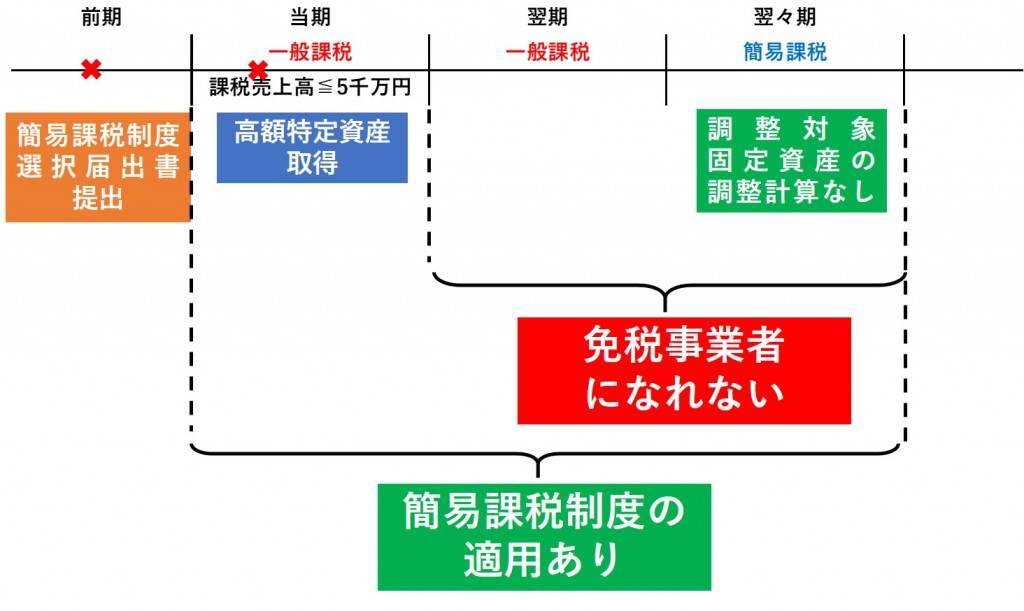

簡易課税制度の適用が制限されない場合

一方、調整対象固定資産の特例と同じように、課税事業者強制適用期間の前までに簡易課税制度選択届出書を提出している場合には、高額特定資産を取得した翌々期において簡易課税制度の適用を受けられます。

ですので、調整対象固定資産を取得した場合の調整計算もしなくてよいことになります。

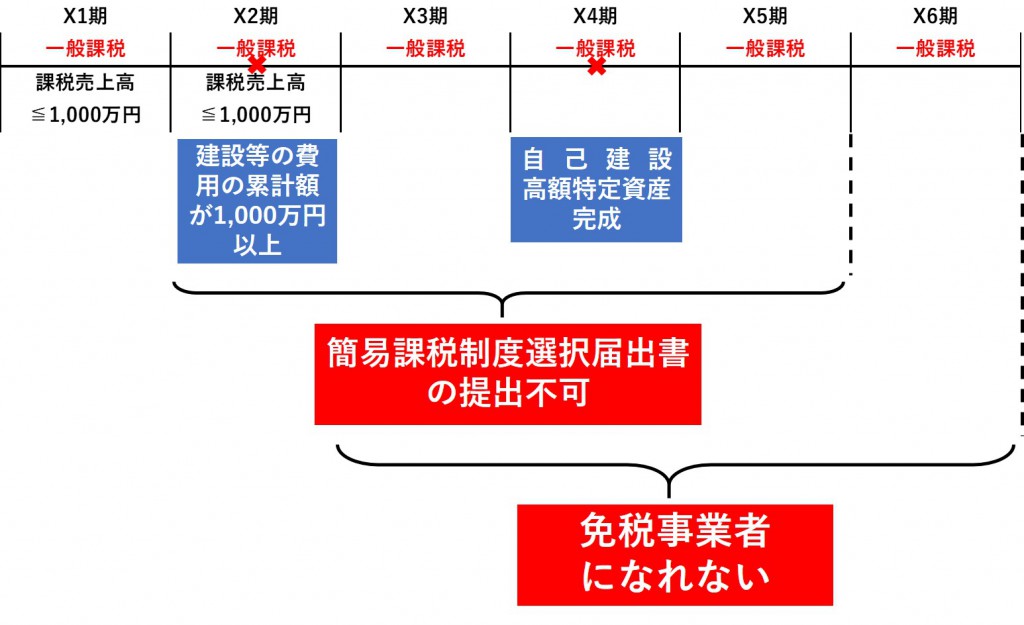

自己建設高額特定資産の場合

自己建設高額特定資産とは、棚卸資産もしくは調整対象固定資産として自ら建設等した高額特定資産をいいます。

この自己建設高額特定資産については、少し取扱いが変わっています。

- 自己建設高額特定資産の建設等にかかる税抜支払対価の額(免税事業者である課税期間および簡易課税制度の適用を受ける課税期間に支払ったものを除く)の累計額が1,000万円以上になった日の属する課税期間の翌課税期間から

- その自己建設高額特定資産の完成日の属する課税期間の初日から3年を経過する日の属する課税期間までの各課税期間は、免税事業者にもなれず、簡易課税制度の適用を受けることもできません(建設等にかかる支払対価の累計額が1,000万円以上になった課税期間前に簡易課税制度選択届出書を提出している場合を除きます)。

まとめ

固定資産取得絡みの納税義務の判定は、年々複雑になってきました。

高額特定資産の特例では、さらに棚卸資産も加わって、自己建設の高額特定資産についての取扱いもできました。

これは、建設会社が工事ごとに法人を作り、それを利用した消費税の還付スキームが横行していたためで、それを封じ込めるために作られたものです。

事業者免税点制度をなくしてしまえば、このようなイタチごっこもなくなるのでしょうが、小規模事業者にとっては負担が大きいところですから悩ましいですね。