近年の税制改正により、消費税を納める事業者、いわゆる消費税の納税義務者に該当するどうかの判定がややこしくなってきました。

「知らない間に消費税を納めないといけなくなっていた」なんてことにならないように、消費税の納税義務について確認しておきましょう。

メニュー

原則的な考え方

売上高が1,000万円になったら消費税を納めないといけない?

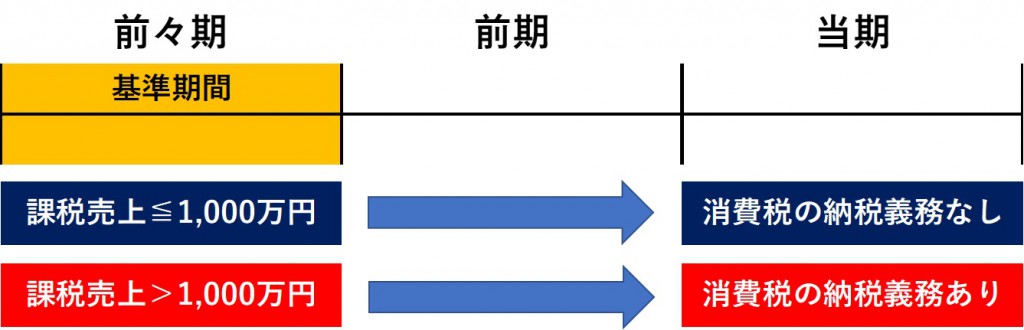

よく「売上高が1,000万円になったら消費税を納税しなあかんようになるで」というのを聞いたことがあるかもしれません。

しかしこれは、半分くらいは当たっていますが正確ではありません。

正しくは「2期前(2年前)の消費税のかかる売上高が1,000万円を超えた場合には、その期は消費税を納める義務がある」となります。

消費税の納税義務があるかどうかの判定は、その期の売上高ではなく、2期前(2年前)の消費税のかかる売上高(課税売上高といいます。)が1,000万円超えるかどうかで判定します。

2期前の課税売上高で判定させるのは、いきなりその期から消費税を納めないといけなくなると、納税資金の準備など何もできていないことが想定されるため、その準備期間としての意味合いがあります。

ちなみに、この2期前が消費税の納める義務がない事業年度の場合、1,000万円を超えるかどうかの判定は、消費税込みの金額で判定し、消費税を納める義務がある事業年度の場合は、消費税抜きの金額で判定します。

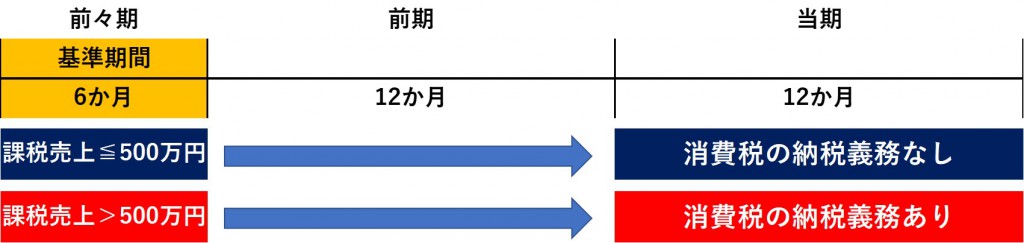

基準期間が1年未満の場合

この判定の対象となる2期前の期間を基準期間といいますが、2期前が設立事業年度だったりすると、基準期間が1年に満たない場合があります。

この場合は、その基準期間の課税売上高を1年間に換算して、1,000万円超えているかどうかを判定します。

つまり、基準期間が6ヶ月で課税売上高が501万円でも、1年間に換算すると【501万円×12か月/6か月=1,002万円>1,000万円】となるので、基準期間の課税売上高が1,000万円未満であっても、消費税の納税義務が免除されません。

なお、個人事業者の場合は、たとえ年の途中に開業したとしても1年間に換算する必要はありません。

設立事業年度や開業初年度で基準期間がない場合

原則

設立事業年度や開業初年度、その翌事業年度で基準期間がない場合は、原則的に消費税を納める義務がありません。

ただし、法人で次のケースに該当する場合には、設立事業年度等であっても消費税を納める義務があります。

事業年度開始時の資本金が1,000万円以上の場合

資本金1,000万円以上で法人を設立してしまうと、設立時から消費税を納められる規模の事業者とみなされて、設立事業年度から消費税を納める義務が発生します。

ポイントは事業年度開始の日の資本金なので、設立後に減資をして資本金を1,000万円未満にしても、設立期は消費税の納税義務は免除されず、設立2期目から消費税の納税義務が免除されます。

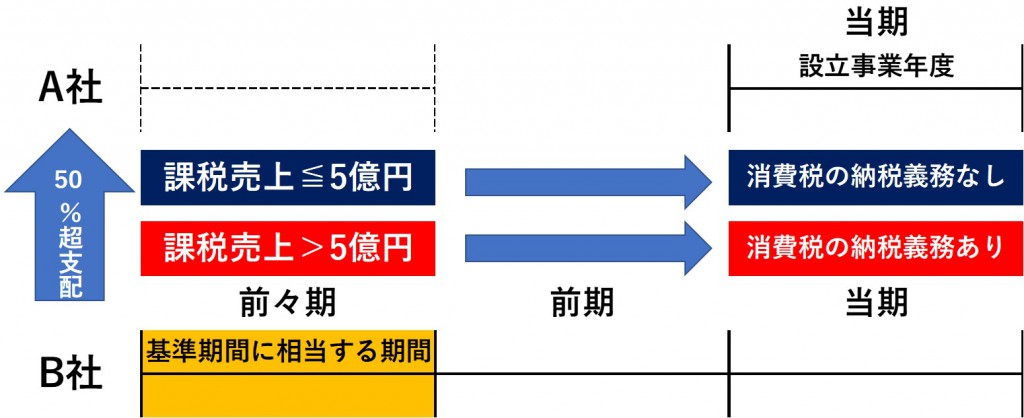

特定の者に支配されている場合

その事業年度の基準期間がない法人が、その事業年度開始時に、特定の者に発行済株式総数の50%超を保有され支配されている場合には、その法人の設立事業年度等の基準期間に相当する期間の特定の者の課税売上高が5億円を超えるときは、その基準期間がない事業年度については消費税の納税義務が発生します。

つまり、規模の大きな法人に支配されている法人は、その大きな法人の一部だと考えて消費税を納めさせるようになっています。

まとめ

今回は消費税の納税義務の判定について、基本的なところを見てきました。

まずは、2期前または2年前の課税売上高で判定し、2期前がなければ資本金や資本関係で判定するという流れになります。

この考え方をベースにして、次回以降は改正によって複雑になってきた論点を見ていきます。