「 法人税 」 一覧

-

-

期末に持っている仮想通貨は時価評価しないといけない?

値動きの変動が激しい仮想通貨。 同じく価額変動がある売買目的の有価証券や短期売買商品、為替変動がある外貨預金などを法人が保有する場合は、決算期末に期末時の時価で評価し直さないといけません。 そうすると ...

-

-

できていますか?会社設立前から会社設立後にかけてすべきこと

会社を設立しようとすると、設立前から登記などの手続きがありますが、設立後もやらなければいけないことがたくさんあります。そこで、今回は会社設立前後でやらなければいけないことをまとめておきますので、もれがないチェックしてみましょう。

-

-

目的によって取扱いが異なる取り壊し費用

建物などの固定資産の取り壊し費用は、費用とつくのでなんでも経費になると思われがちです。ところが取り壊しの目的によっては、経費にならなかったりする場合もあるので注意が必要です。

-

-

接待飲食費の領収証に記載したほうがいいコト

飲食店からもらった接待飲食費の領収証。もらったままにしていませんか?少し書き足すことで税金が少なくなるかもしれません(もちろん金額を書き足すのはご法度です!)。

-

-

消費税の経理処理は税込と税抜、どっちがいいの?

消費税の経理処理は税込経理と税抜経理の二択です。この選択はどちらを選んでも構わないのですが、どっちがいいのでしょうか?

-

-

役員給与は途中で変更できないって本当?

「法人の役員給与は事業年度の途中で変更できないって税理士さんに聞いたんですけど」というお話をよく聞きます。これって本当なんでしょうか?

-

-

法人成りするなら考えておきたいメリット・デメリット

個人事業が軌道に乗って利益が出てきたら、次に考えるのが法人成りです。個人事業に比べて信用度が上がったり、節税手段が増えるなどのメリットが目につきますが、デメリットもあります。総合的に勘案して法人成りするかどうかを決めましょう。

-

-

モノ(資産)を買ったときの経理処理の判断は金額で!

モノ(資産)を購入した場合、経理処理の判断はどうしていますか? 「資産なんだから固定資産に計上すべきでしょ」「経費なんだから消耗品費だろ」と思われるかもしれませんが、経理処理の判断は資産の種類もさるこ ...

-

-

決算直前の爆買いをする前にチョット考えてみませんか?

「もうすぐ決算だけど、思った以上に利益がでているなぁ。よし!税金で持っていかれるぐらいなら何か買ってしまおう!」なんてのはよくある話ですが、本当にそれ、必要ですか?

-

-

合同会社の定款に持分の相続について記載していますか?

設立費用が安いということで増えてきた合同会社。その合同会社に出資している社員が死亡した場合、その持分(株式会社でいうところの株式)の取扱いが株式会社の場合とは違うようなのです。

-

-

そのレシートを経費にする前に考えてほしいコト

3月に入り、所得税の確定申告の期限である3月15日が近づいてきました。 申告書の作成のため、急いで売上高や経費の集計をされている方も多いかと思いますが、その結果思った以上に所得(利益)が出てしまい、事 ...

-

-

平成30年度税制改正大綱のかんたんまとめ〜法人課税〜

平成29年12月14日に平成30年度税制改正大綱が閣議決定されました。今回は、法人課税の中でも主に中小法人に関係のあるものを中心にまとめてみました。

-

-

その支出、全額経費にしていませんか?

通常、何かの対価の支払いをすれば、その支出は経費になったり資産になったりします。 明らかな固定資産を購入すれば、それは資産と認識しますので支出の全額を経費にしてしまうというようなことは少ないですが、一 ...

-

-

前期黒字・当期赤字なら繰戻還付で税金を取り戻すことができます

当期は赤字だけど、前期は黒字で納税が発生していたというケースはありませんか?この場合、前期に納税した税金を取り戻せる場合がありますので、今回はこの税金の取り戻しについて説明します。

-

-

【所得拡大促進税制】判定の結果適用がなくても、雇用者給与等支給額が増えているなら明細書を添付しましょう

所得拡大促進税制は当初申告要件があり、最初の確定申告書に明細書を添付していないと適用を受けられません。これは、確定申告書を提出したあとに、所得拡大促進税制の適用を受けられることがわかっても、最初に提出した確定申告書に明細書を添付していなければ適用は受けられないということです。

-

-

使用人兼務役員を利用して節税

通常、役員の給与は、決まった時期にしか改定できない、事前に届出ていない賞与は経費にならないどの制約があります。 ところが、使用人として地位を有したまま役員になっていると、その使用人部分については役員給 ...

-

-

税金の世界では役員じゃない人も役員になってしまう場合があります

一般的に役員とは、登記簿謄本に名前が載っている人が該当します。ところが、税金の世界では、登記簿謄本に名前が載っていない人でも役員になってしまう場合があります。

-

-

税務署で納税証明書の交付を受ける方法

金融機関から融資を受ける場合やなどに必要な納税証明書ですが、種類がいろいろありますし、交付を受ける方法も増えてきました。そこで、今回は税務署で納税証明書の交付を受ける場合について説明します。

-

-

特別償却をして赤字になるのが嫌なら特別償却準備金という方法も

減価償却費の前倒し計上としての性格のある特別償却は、その資産を取得した事業年度の納税額を減らすのに劇的な効果があります。 その反面、それほど多くの利益がない法人が、中小企業経営強化税制のなどで適用を受 ...

-

-

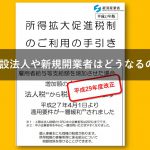

新設法人や開業初年度の個人事業者の所得拡大促進税制

従業員に支給する給与が増えた場合に税額控除を受けられる所得拡大促進税制は、基本的に基準事業年度や前事業年度と比較して増えているかを判断します。では、基準事業年度や前事業年度がない新設法人の設立第1期目や開業1年目の個人事業者は、適用を受けられないのでしょうか?