「法人の役員給与は事業年度の途中で変更できないって税理士さんに聞いたんですけど」というお話をよく聞きます。

これって本当なんでしょうか?

メニュー

役員給与の種類

まず、役員給与には次の3つの種類があります。

- 定期同額給与・・・毎月支給するもの

- 事前確定届出給与・・・臨時的な役員賞与

- 業績連動給与

今回は、そのうちの定期同額給与についての話です。

役員給与はいつ変更できる?

役員給与はいつでも変更できます。

ただし、変更時期を間違うと余計な税金を支払うことになりますので注意が必要。

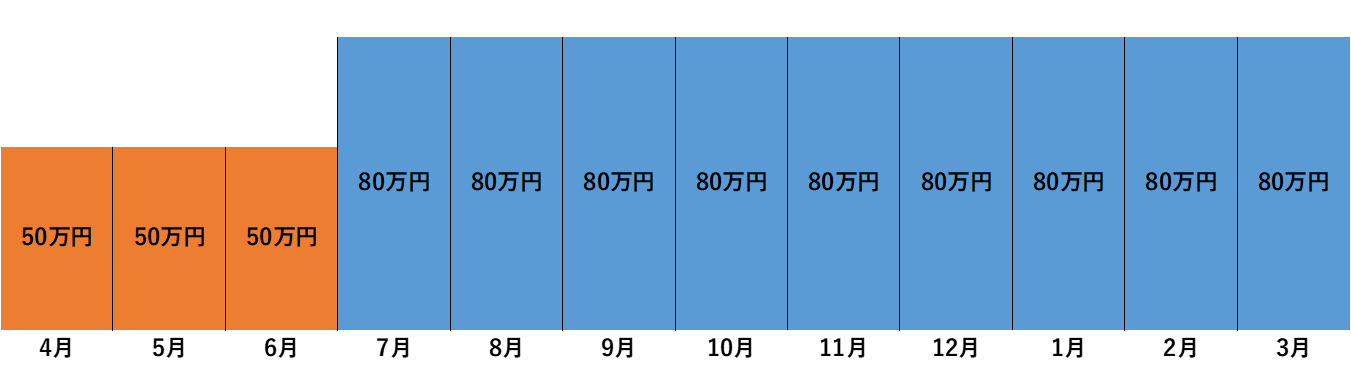

基本的に、変更しても余計な税金を払わないで済むケースは、事業年度開始から3ヶ月以内の変更の場合です。

3月決算法人の場合だと、6月に株主総会などで改定の決議をして7月支給分から増減するのがギリギリのタイミングになります。

役員給与を変更したらどうなる?

事業年度開始から3ヶ月以内の変更の場合

特に問題はありません。

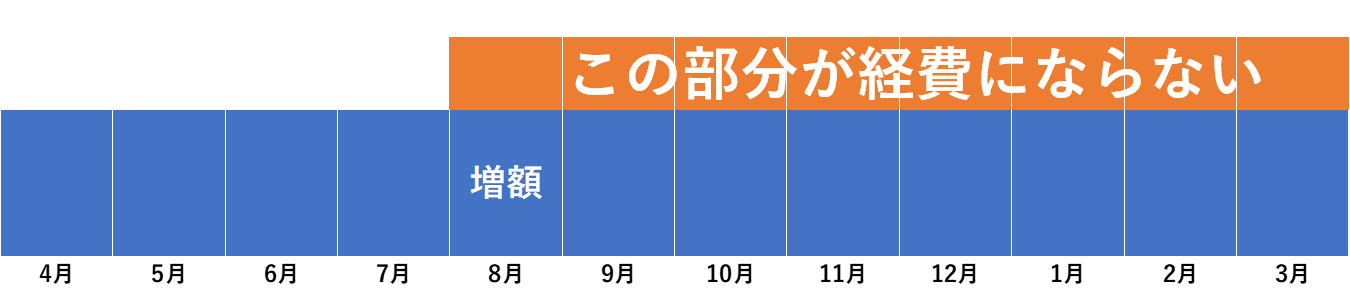

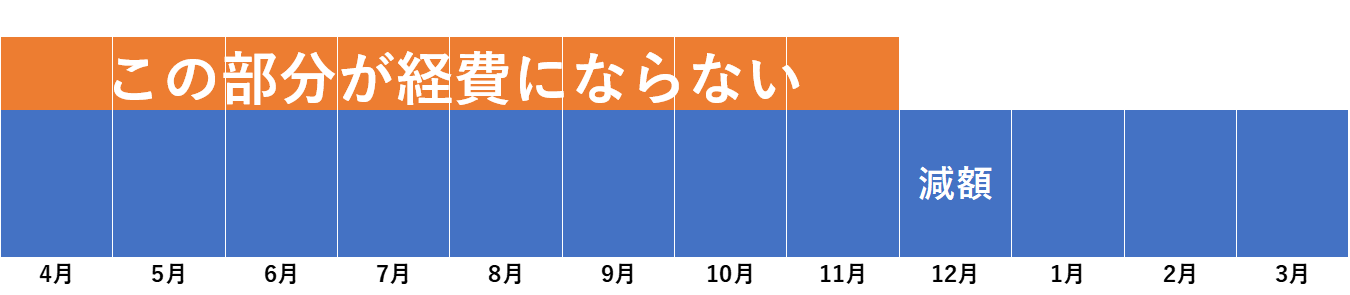

事業年度開始から4ヶ月以後の変更の場合

支給した役員給与のうち、一部は税金を計算する上で法人の経費になりません。

上図のオレンジ色の部分が法人において経費になりません。

一方、もらった役員においてもオレンジ色の部分が所得にならないということはなく、オレンジ色の部分もその役員の給与所得として所得税と住民税が課税されます。

つまり、法人では経費にならないので法人の税金は増え、個人では所得になるので個人でも税金が増えるというダブルパンチになってしまいます。

事業年度開始から4ヶ月以後に変更しても問題ない場合

1.経営の状況が著しく悪化した場合

経営状況が著しく悪化した場合には、事業年度開始から4ヶ月以後でも役員給与の減額をすることができます。

ただし、一時的に資金繰りの都合がつかないとか、業績目標に届かなかったという理由では認められません。

2.役員の職制上の地位に変更があった場合

次の場合には、職制上の地位に変更があったものとして、その変更が事業年度開始から4ヶ月以後にあった場合でも、役員給与の変更が認められています。

- 取締役が代表取締役に就任した場合

- 代表取締役を退任して代表権のない取締役になった場合

- 非常勤役員が常勤役員になった場合

- 常勤役員が非常勤役員になった場合

- 従業員が役員に昇格した場合

- 役員が従業員に降格した場合

3.申告期限の延長が認められている場合

会計監査人を置いている場合で、かつ、事業年度終了日から3ヶ月以内に定時総会を開くことができない常況にある場合には、確定申告書の提出期限の延長が認められています(事前に申請が必要です)。

この場合、申告期限が最大で2ヶ月延長され、3月決算法人の場合だと最大で7月末日が申告期限になります。

このような法人においては、延長された申告期限からさらに2ヶ月を加えた月が改定期限になります。

例えば、3月決算法人の場合だと9月が改定期限になり、通常の場合に比べて3ヶ月改定期限が長くなります。

ただ、会計監査人を置くような大規模な法人が対象になってきますので、中小事業者ではあまりないでしょう。

4.繰越欠損金がたくさんある場合

繰越欠損金がたくさんあるような法人の場合、改定期限後に役員給与を改定して役員給与の一部が経費にならなくても、法人の税金への影響はすぐにはなく、業績が大幅に回復しなければ、その後も影響がないかもしれません

もちろん、経費にならなかった分だけ繰越欠損金が減ってしまいますが、期限がきれそうな繰越欠損金があったり、とても所得から控除しきれないくらいの繰越欠損金があるなら、改定期限後に役員給与を変更するのもありです。

まとめ

税理士が「役員給与は途中で変更できません」というのは、正しい言い方ではありません。

「役員給与の変更はできますが、改定期限後に変更すると税金が増える場合がありますよ」といった方が親切ですね。

増額改定の場合は税負担の増加が大きいので、改定期限後の変更はオススメしません。

しかし、減額改定の場合は経営状況がおもわしくなく、赤字になるような状況が多いでしょうから、資金繰りが苦しい状況で従前の給与を支払い続けるよりは、一部給与が経費にならなくても減額改定するほうがいいでしょう。

経費にならないこと(いわゆる損金不算入というやつです)がすべて悪というわけではありません。

税金に踊らされず、そのときの状況に応じた判断をしましょう。