平成28年からはじまった中小企業等経営強化法ですが、固定資産税の減免制度が平成29年度税制改正で対象資産が拡充されました。

今回は、その改正内容についてまとめてみました。

メニュー

固定資産税の減免措置の対象資産拡充

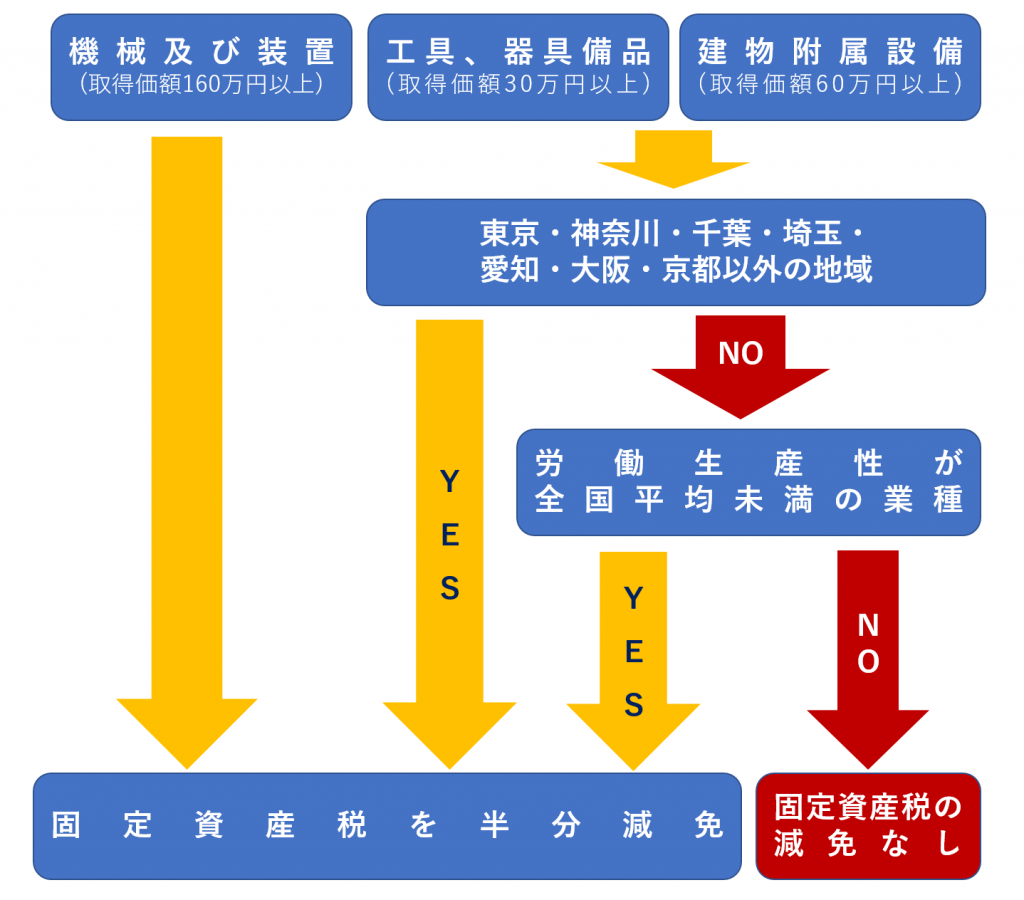

固定資産税が半分になる減免措置は、対象資産が機械及び装置のみでしたが、一定の工具、器具備品、建物附属設備が加わります。

対象資産

- 機械及び装置(取得価額160万円以上で10年以内に販売開始)

- 測定工具・検査工具(取得価額30万円以上で5年以内に販売開始)

- 器具備品(取得価額30万円以上で6年以内に販売開始)

- 建物附属設備(取得価額60万円以上で14年以内に販売開始)

対象地域・対象業種

今までは対象地域と対象業種は定められていませんでしたが、今回追加される工具、器具備品、建物附属設備については設置場所の対象地域と対象業種が限定されています。

なお、機械及び装置は、改正後も従来と同じく設置場所の対象地域と対象業種の制限はありません。

- 最低賃金が全国平均以上の地域…労働生産性が全国平均未満の業種

- 最低賃金が全国平均未満の地域…すべての業種

ここでいう最低賃金が全国平均以上の地域とは、平成28年度地域別最低賃金をベースに定められており、具体的には、東京・神奈川・千葉・埼玉・愛知・大阪・京都の7都府県になります。

この7都府県以外の地域は、すべての業種が工具、器具備品と建物附属設備について固定資産税の減免を受けることができます。

東京・神奈川・千葉・埼玉・愛知・大阪・京都の7都府県でも、労働生産性が全国平均未満の業種については、工具、器具備品と建物附属設備について固定資産税の減免を受けることができます。

この場合の労働生産性が全国平均未満の業種は、各都府県によってそれぞれ定められていますので、下記のリンクから確認してみてください。

経営力設備等に係る固定資産税の特例に関する対象地域・対象業種の確認について(PDF)

上記の内容をフローチャートにすると次のようになります。

適用を受けるための申請フロー

1.対象設備の選定

導入を予定している設備が、固定資産税の軽減措置の対象になるかどうかを判定します。

2.工業会等の証明書の入手

導入予定の設備が固定資産税の軽減措置の対象になるのであれば、工業会等から証明書を取得します。

3.担当省庁に経営力向上計画認定申請書を提出

事業分野ごとの担当省庁に、次の書類を提出します。

- 経営力向上計画認定申請書(原本・写し1通ずつ)

- 工業会等の証明書の写し

- 経営力向上計画申請チェックシート

事業分野ごとの提出先は次からダウンロードしてご参照ください。

事業分野ごとの提出先(Excel)

※クリックするとダウンロードされます。

4.経営力向上計画の認定

担当省庁が経営力向上計画認定申請書を受理してから、標準処理時間で30日(事業分野が複数にわたる場合は45日)ほどで、経営力向上計画が認定され、認定書が発行されます。

5.対象設備の取得・事業供用

認定を受けた経営力向上計画に基づく設備を取得し、事業に使用します。

6.償却資産の申告

償却資産の申告において、償却資産の申告書に、計画認定書の写し、計画申請書の写し、工業会等の証明書の写しを添付して、それぞれの自治体に提出します。

設備の取得後に申請する場合

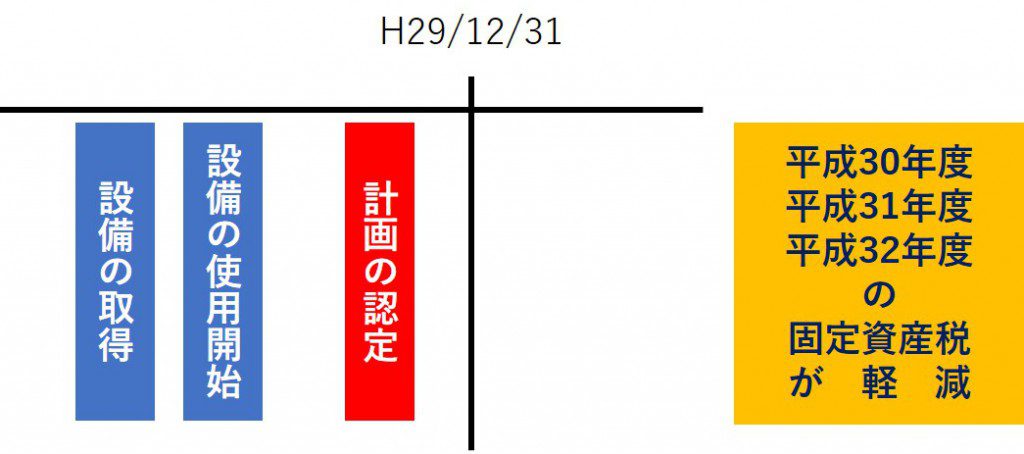

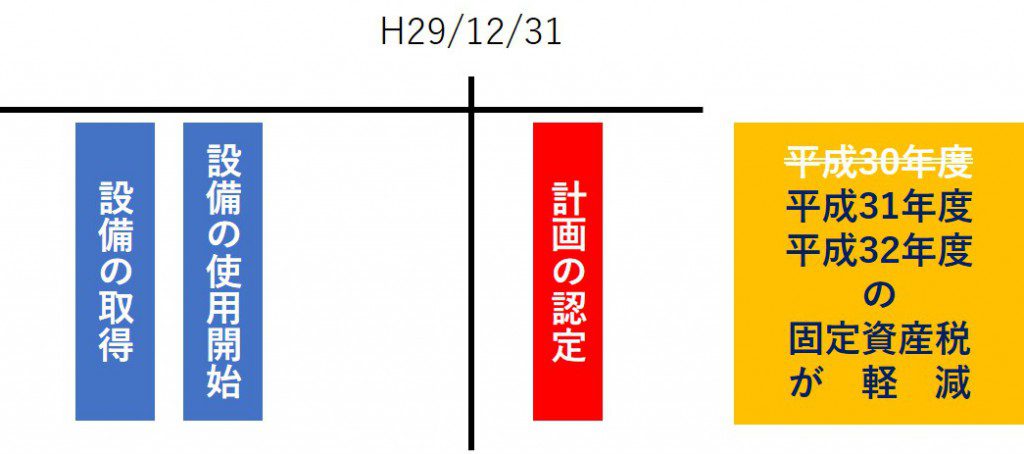

原則として、経営力向上計画の認定後に設備を取得するのですが、先に設備を取得してしまう場合も想定されます。

そのような場合にも、弾力的な対応がなされており、設備取得後60日以内に経営力向上計画が担当省庁に受理されれば、認定を受けることができます。

この場合の受理とは、単に提出しただけではダメで、書類の不備があって追加の書類の提出を求められた場合は、まだ受理されていませんので、余裕を持って申請をしましょう。

また、取得後申請の場合、年末間際に設備を取得すると、固定資産税の軽減の期間が2年になる場合があります。

というのも、固定資産税が課税されるどうかの判定となる翌年1月1日までに、経営力向上計画の認定を受けていないと、翌年度の固定資産税の計算において軽減措置が受けられないことになっているからです。

こういうこともありますので、できれば原則どおり、計画の認定後に設備の取得・使用開始される方がいいでしょう。

まとめ

今回の改正で対象資産が拡充され、機械及び装置を取得しない事業者も恩恵が受けられるようになりました。

対象設備を取得した場合には、しっかり経営力向上計画の認定を受けて、固定資産税の軽減措置の適用を受けましょう。

また、中小企業経営強化税制の適用を受けられる場合もありますので、併せて適用を受けるようにしましょう。