税制改正により平成29年7月1日以降、仮想通貨の譲渡した場合の消費税が非課税となりました。

この改正は平成29年7月1日以降の譲渡についてのみだけでなく、納税義務の判定や簡易課税制度の適用にも影響を及ぼしますので、注意が必要です。

メニュー

改正のおさらい

平成29年6月30日以前におこなわれる仮想通貨の譲渡は消費税の対象となる課税売上に、仮想通貨の購入は課税仕入になっていました。

これが平成29年7月1日以後は、仮想通貨の譲渡は非課税売上に、仮想通貨の購入は非課税仕入になります。

平成29年7月1日以後開始する課税期間の納税義務の判定

上記の改正は、平成29年7月1日以後に開始する課税期間の納税義務の判定にも影響が出ています。

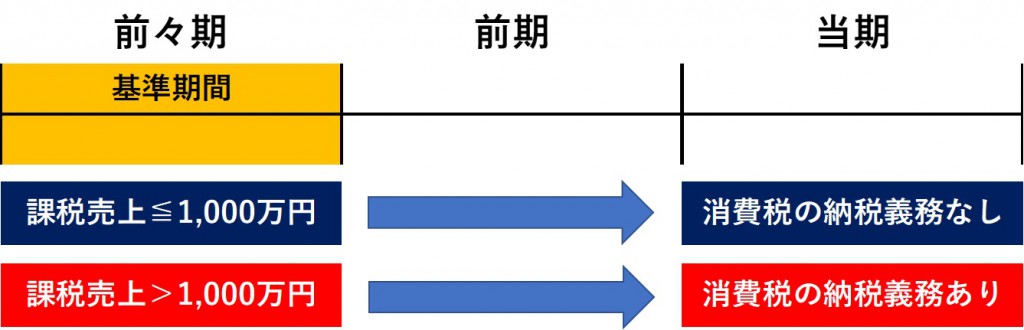

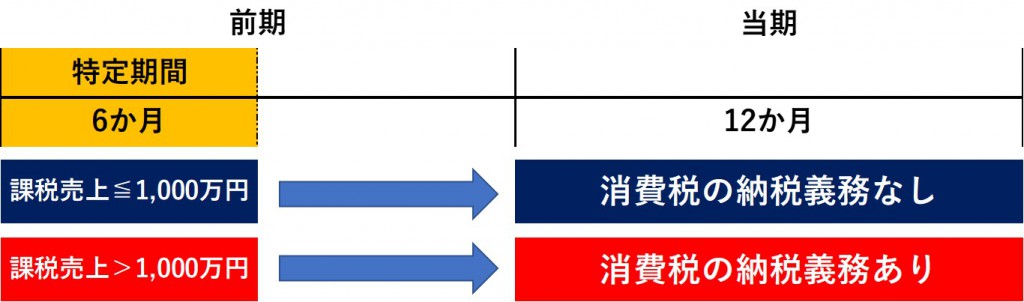

消費税の納税義務の判定は、2年前の課税期間(基準期間)の課税売上高(消費税の対象となる売上高)や、前年の期首から6ヶ月の期間(特定期間)の課税売上高で判定します。

仮想通貨の譲渡が基準期間や特定期間で課税売上とされていたとしても、納税義務の判定に用いる課税売上高には含めないで納税義務の判定をします。

例えば、2年前の課税売上高が仮想通貨の譲渡200万円を含めて1,100万円だとすると、今までであれば【基準期間の課税売上高1,100万円>1,000万円】ですので消費税の納税義務がありますが、当期の納税義務の判定ではこの200万円を除いた900万円で判定しますので、【基準期間の課税売上高900万円≦1,000万円】となり、納税義務が免除されます。

平成29年7月1日以後開始する課税期間の簡易課税制度の適用

2年前の課税期間(基準期間)の課税売上高が5,000万円以下の場合には、課税売上高に一定のみなし仕入率を適用して納付する消費税額を簡便的に計算する簡易課税制度を選択することができます。

この判定の基礎となる基準期間の課税売上高からも、仮想通貨の譲渡による課税売上高を除いて簡易課税制度の適用ができるかどうかの判定をします。

経過措置

納税義務の判定の経過措置

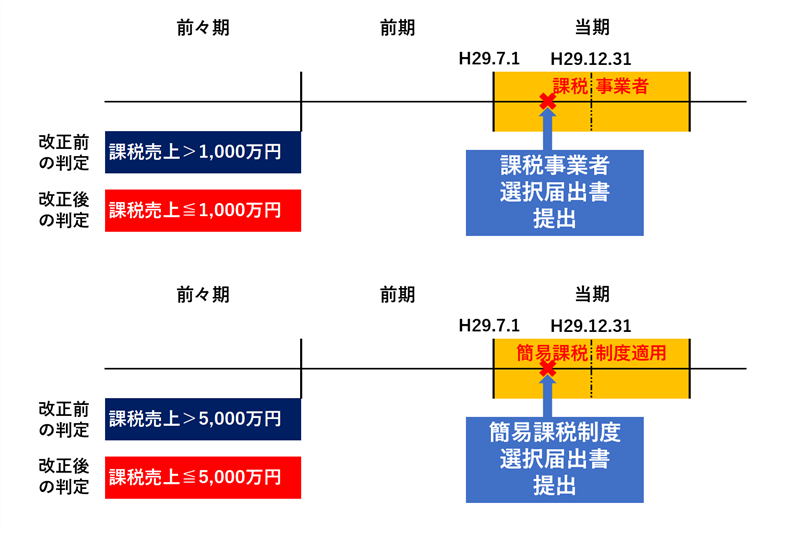

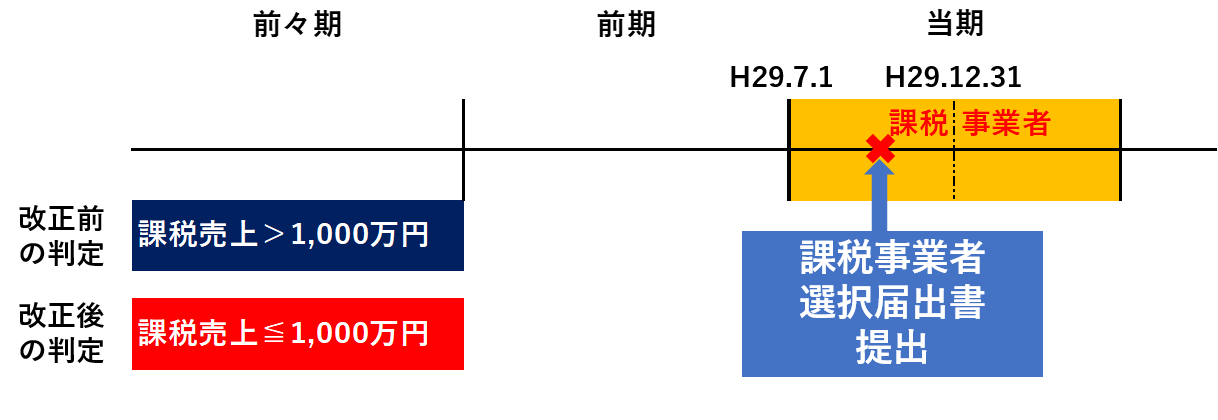

仮想通貨の譲渡による課税売上高を除いて納税義務の判定した場合に消費税の免税事業者となる事業者が、設備投資があるので平成29年7月1日以後開始の課税期間も課税事業者になりたいときは、平成29年7月1日以後開始する課税期間が始まるまでに課税事業者選択届出書を提出する必要があります。

ところが今回の改正のことを知らなかった場合などは、課税事業者選択届書の提出が間に合わないこともあります。

このような場合を考慮して、今回の改正の影響により消費税の納税義務が免除される事業者が、平成29年12月31日までに課税事業者選択届出書を提出すれば、平成29年7月1日以後開始する課税期間も消費税の納税義務者になることができる経過措置が設けられています。

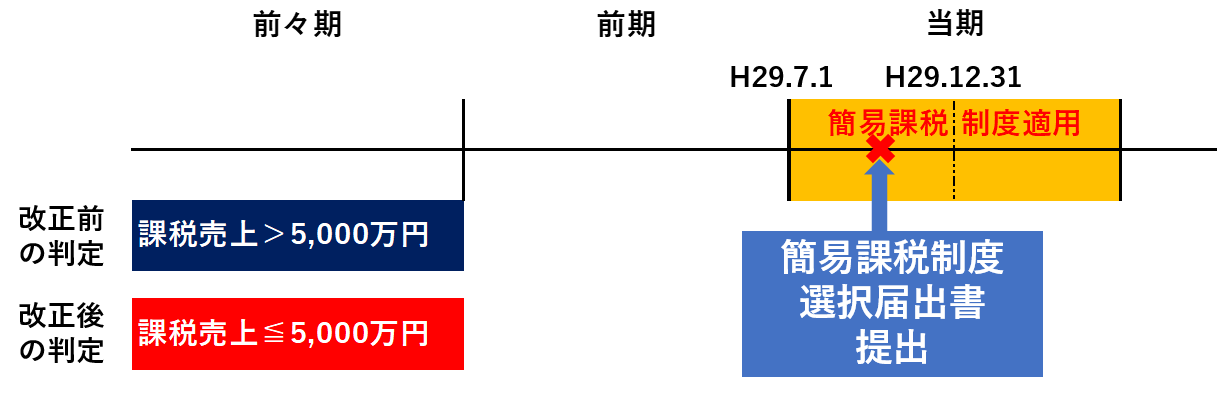

簡易課税制度の経過措置

簡易課税制度も同様に、平成29年12月31日までに簡易課税制度選択届出書を提出すれば、平成29年7月1日以後開始課税期間から簡易課税制度の適用が受けられます。

まとめ

- 基準期間における課税売上高から仮想通貨の譲渡による課税売上高を除いて納税義務を判定

- 基準期間における課税売上高から仮想通貨の譲渡による課税売上高を除いて簡易課税制度の適用を判定

- 平成29年12月31日までに課税事業者選択届出書を提出すれば、平成29年7月1日以後開始課税期間から課税事業者を選択できる

- 平成29年12月31日までに簡易課税制度選択届出書を提出すれば、平成29年7月1日以後開始課税期間から簡易課税制度を選択できる

仮想通貨の譲渡がある場合には、納税義務の判定のやり直しの可能性がありますので、確認しておきましょう。