軽減税率制度では、売上げと仕入れについて軽減税率の対象となるものとならないものとを区分して消費税額を計算します。

しかし中小事業者については区分して計算することが困難である場合には、しばらくの間は特別な計算方法で簡便的に計算することが認められています。

ただ、この制度自体が簡便ではなくて結構ややこしいんですよね。

メニュー

中小事業者の税額計算の特例とは?

消費税額の計算は、【売上にかかる消費税額ー仕入にかかる消費税額】で計算します。

中小事業者の税額計算の特例では、軽減税率と標準税率の取引を区分して計算することが困難な事情がある場合、この売上にかかる消費税額と仕入にかかる消費税額の計算を簡便的に計算する方法が認められています。

この場合の困難な事情とは、税率ごとの管理を行えなかった場合等をいい、困難の程度は問われません。

ということは、納税者が困難だと思えばこの特例を使えるということですね。

また、対象となる中小事業者とは資本金が1億円以下などという要件ではなく、基準期間(個人事業主の場合は2年前、1年決算の法人の場合は2期前)の課税売上高が5,000万円以下の事業者のことをいいます。

まとめると、中小事業者の税額計算の特例の適用を受けられるのは以下の事業者です。

- 自己の認識で軽減税率の対象となるものと標準税率の対象となるものを区分して計算することが困難である

- 基準期間における課税売上高が5,000万円以下

売上税額の計算の特例

平成31年(2019年)10月1日から平成35年(2023年)9月30日までの期間については、原則的な計算方法に代えて、次の1〜3の方法のうち、いずれかの方法で売上にかかる消費税額を計算することができます。

なお、事業年度や課税期間に関係なく、あくまでも平成31年(2019年)10月1日から平成35年(2023年)9月30日までの期間の取引についてのみです。

1.仕入の割合で計算する方法(小売等軽減仕入割合の特例)

これは卸売業と小売業を営む事業者のみが使える方法です。

卸売業・小売業の仕入高のうち、軽減税率の対象となる仕入高の占める割合で、軽減税率の対象となる消費税額を計算する方法です。

「売上げの区分はできないけど、仕入れの区分はできるよ」という場合に使えます。

なお、簡易課税制度との併用ができませんので注意してください。

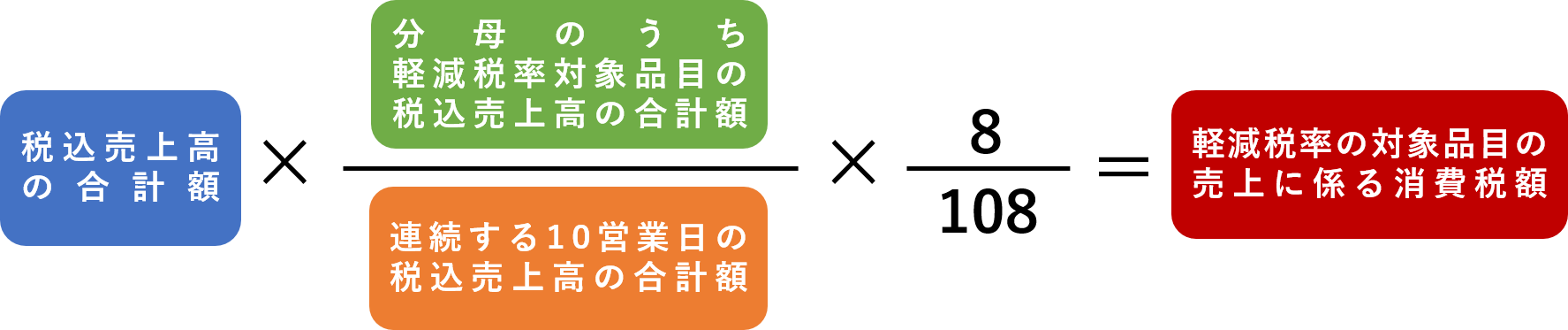

2.10日間の売上高の割合で計算する方法(軽減売上割合の特例)

これは卸売業と小売業だけでなく、すべての業種で使える方法です。

通常の連続する10営業日の軽減税率対象品目の売上割合で、軽減税率の対象となる消費税額を計算する方法です。

連続する10営業日は任意で、納税者が自由に選ぶことができます。

ただし、「通常の」とあるように特別な催し物で飲食料品しか販売しなかった営業日などは含むことができません。

あくまでも通常の営業日です。

3.ざっくり50%で計算する方法

上記1、2の方法で計算することも困難な場合で、おおむね50%以上軽減税率対象品目を販売しているのであれば、50%を軽減税率対象資産の売上にかかる消費税額として計算することができます。

これも卸売業と小売業だけでなく、すべての業種で使える方法です。

50%近辺であればこれでもいいですが、ほとんどが軽減税率対象品目の販売である事業者は、よほど面倒くさい場合を除いては選択する必要はないでしょう。

複数の事業を営む場合

課税売上を事業ごとに区分しているのであれば、事業ごとに「小売等軽減仕入割合の特例」または「軽減売上割合の特例」を選択することができます。

ただし、「小売等軽減仕入割合の特例」と「軽減売上割合の特例」とは併用ができません。

| 小売業・卸売業 | その他の事業 | 適用可否 |

|---|---|---|

| 小売等軽減仕入割合の特例 | 原則的な計算 | ◯ |

| 小売等軽減仕入割合の特例 | 軽減売上割合の特例 | × |

| 軽減売上割合の特例 | 軽減売上割合の特例 | ◯ |

| 軽減売上割合の特例 | 原則的な計算 | ◯ |

| 原則的な計算 | 軽減売上割合の特例 | ◯ |

| 原則的な計算 | 原則的な計算 | ◯ |

仕入税額の計算の特例

卸売業と小売業を営む事業者で、売上について税率の異なる区分ごとに経理できる事業者は、仕入にかかる消費税額を次の方法により計算することができます。

なお、卸売業と小売業以外の業種については、仕入税額の計算の特例はありません。

また、売上にかかる消費税額の計算で、小売等軽減仕入割合の特例の適用を受けた場合には、仕入にかかる消費税額の計算で、この特例の適用を受けることができません(軽減売上割合の特例の場合は適用可)。

これは、小売等軽減仕入割合の特例が仕入について税率の異なるごとに経理できる事業者であることが要件で、仕入税額の計算の特例が売上について税率の異なるごとに経理できる事業者であることが要件であるため、矛盾が生じてしまうからですね。

また、簡易課税制度との併用ができませんので注意してください。

売上の割合で計算する方法(小売等軽減売上割合の特例)

仕入の割合で計算する方法(小売等軽減仕入割合の特例)の計算式の「売上高」と「仕入高」を入れ替えたものになります。

なお、この分母・分子の部分を売上にかかる消費税額の計算で使用した「10日間の売上高の割合」を用いることもできます。

軽減売上割合の計算は、売上税額の計算の特例のときと同じ計算方法です。

売上にかかる消費税額の計算で、すでに軽減売上割合の特例の適用を受けている場合には、その割合を使用します。

また、おおむね50%以上軽減税率対象品目を販売しているのであれば、分母・分子の部分を50%として計算することができます。

これも、売上にかかる消費税額の計算において50%で計算している場合には、同じく50%で計算します。

適用期間

この小売等軽減売上割合の特例は、平成31年(2019年)10月1日から平成32年(2020年)9月30日までの日の属する課税期間の末日までの期間で使うことができます。

売上にかかる消費税額の計算の特例とは、適用できる期間と、期間の計算の仕方が違いますので注意しましょう。

簡易課税制度の届出の特例

簡易課税制度の適用を受ける場合には、原則、課税期間が始まるまでに簡易課税制度選択届出書を提出する必要がありますが、次の要件を満たす場合には、簡易課税制度選択届出書を提出した課税期間から簡易課税制度の適用を受けることができます。

- 基準期間における課税売上高が5,000万円以下

- 税率の異なるごとに区分することが困難

- 平成31年(2019年)10月1日から平成32年(2020年)9月30日までの日の属する課税期間の末日までに簡易課税制度選択届出書を提出

まとめ

| 区分 | 小売業 卸売業 |

その他 の業種 |

簡易課税制度 | |

|---|---|---|---|---|

| 売上税額の 計算の特例 |

小売等軽減仕入割合の特例 | ◯ | × | 適用なし |

| 軽減売上割合の特例(10営業日) | ◯ | ◯ | 適用あり | |

| 50% | ◯ | ◯ | 適用あり | |

| 仕入税額の 計算の特例 |

小売等軽減売上割合の特例 ・軽減売上の割合 ・軽減売上割合の特例(10営業日) ・50% |

◯ | × | 適用なし |

軽減税率の対象となるものと標準税率の対象となるものの区分をすることが困難な事業者のために設けられている制度ですが、実務上は困難でなくても使えてしまいます。

つまり、実務上は有利選択が可能といえます。

ただ、この有利選択をできるくらいのスキルのある事業者だったら、区分計算が困難なことはないと思うのですが。。