今年の1月のコインチェック社からハッキングにより仮想通貨のNEMが盗難された事件。

この盗難により損害を受けた仮想通貨の税務上の取扱いが国税庁より公表されました。

意外と早く公表されましたね。

メニュー

損害賠償金ではなく雑所得(または事業所得)に

この事件の概要は以前にこちらの記事で書きました。

要は、コインチェックが顧客から預かっていた仮想通貨のNEMが盗難されたことにより補償金を顧客に支払ったということです。

この補償金が損害賠償金なら非課税になるから税金は発生しないとか、売却したと考えるからぜいkとか、いろんな見解がありましたが、国税庁の見解はこうでした。

一般的に、損害賠償金として支払われる金銭であっても、本来所得となるべきもの又は得べかりし利益を喪失した場合にこれが賠償されるときは、非課税にならないものとされています。

一般的に、顧客から預かった仮想通貨を返還できない場合に支払われる補償金は、返還できなくなった仮想通貨に代えて支払われる金銭であり、その補償金と同額で仮想通貨を売却したことにより金銭を得たのと同一の結果となることから、本来所得となるべきもの又は得られたであろう利益を喪失した部分が含まれているものと考えられます。

したがって、今回の補償金は、非課税となる損害賠償金には該当せず、雑所得として課税の対象となります。国税庁HPタックスアンサーNo.1525より一部抜粋

今回は補償金という名目ですが、その実質は補償金と同額で仮想通貨をコインチェックに売却したと考えるということですね。

被害に遭われた方からすると、コインチェックが提示してきた88円/NEMで売るつもりはなかったのに強制的に利益確定させられたということになりますし、しばらくは口座が凍結されていたのでその間の機会損失による遺失利益もあるでしょうから、お怒りの方もいらっしゃるかもしれませんね。

税金計算への影響は?

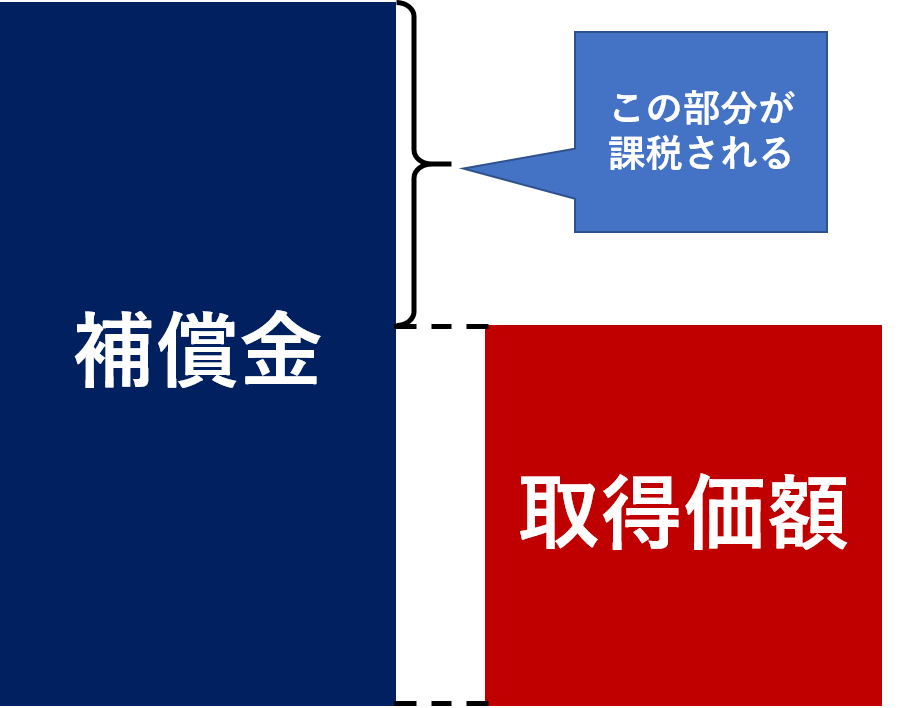

利益が出ている場合

「補償金の額>取得価額」の場合ですね。

この場合は取得価額を上回る部分が雑所得(または事業所得)として課税されます。

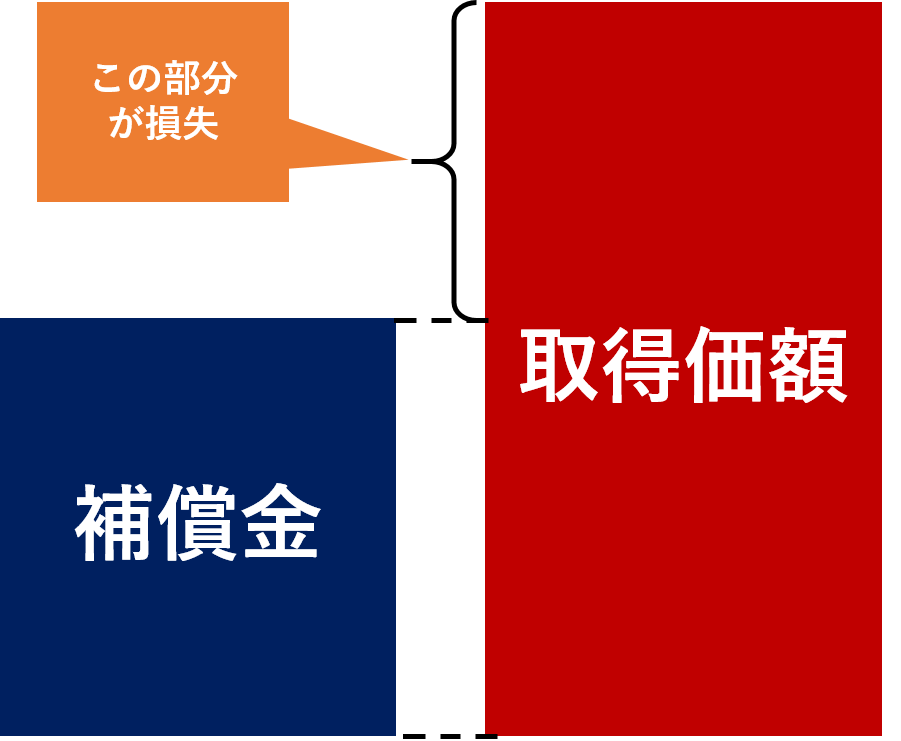

損失が出ている場合

「補償金の額<取得価額」の場合ですね

この場合は取得価額を下回る部分が雑所得(または事業所得)の損失になり、他の雑所得(事業所得の場合は事業所得)と通算することができますが、雑所得の場合、通算しきれなかった損失は他の所得とは通算されず、切り捨てられます。

なお、事業所得の場合、通算しきれなかった損失は他の所得と通算することができます。

まとめ

- 仮想通貨がハッキングされて盗難されたことにより、仮想通貨交換業者から支払を受けた補償金は損害賠償金に該当せず、非課税にはならない

- 雑所得または事業所得になり、確定申告が必要な場合も

| 取得した保険金・ 損害賠償金等 |

損害に基因するもの | 収入金額に代わるもの | 雑所得 事業所得 |

| 上記以外 | 非課税 | ||

| 生命保険契約等 に基づく一時金 |

相続税・贈与税の対象 | ||

| 上記以外 | 一時所得 |