1月26日に仮想通貨の取引所であるCoincheck(コインチェック)で、取扱い通貨のひとつNEM(ネム)がハッキングされて盗難されるという事件が発生しました。

この盗難された仮想通貨、税金を計算する場合にはどうなるのでしょうか?

この記事は投稿日時点の法令と情報にて書いており、さらなる情報があった場合には追記する可能性があります。

追記:2018.4.21

国税庁HPのタックスアンサーに今回の金銭の補償は損害賠償金に該当せず、非課税にならないという見解が発表されました。

補償金と同額で仮想通貨を売却したという取り扱いになります。

メニュー

今回の事件の論点

今回のCoincheckの仮想通貨盗難事件は、取引所に保管されている顧客保有のNEMという仮想通貨がハッキングにより盗難され、記事投稿時点でCoincheckは約88円/NEMで顧客の損害額を補償(返金)すると発表しています。

ここで気になるのが、盗難被害に遭ったNEMの損害額と、その損害額を補てんするための補償金の税金を計算するうえでの取扱いです。

雑所得になる場合

基本的には、この雑所得に該当する方が多いかと思います。

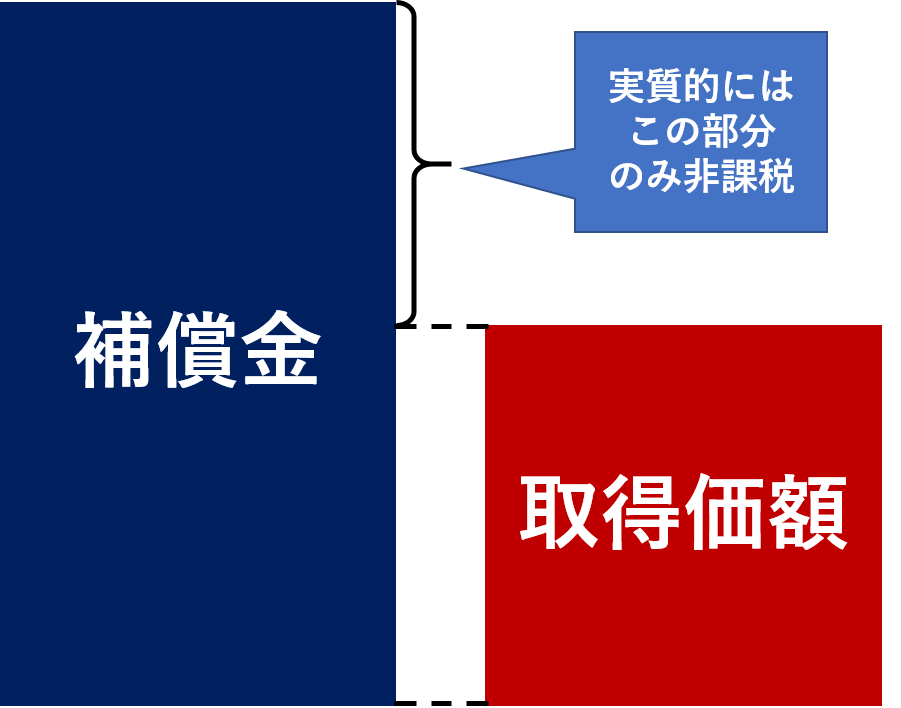

補償金の取扱い

Coincheckから補償される約88円/NEMの返金が損害賠償金であるとすれば、この価額でNEMを売却した対価とは考えず、資産に対して加えられた損害により受ける損害賠償金に該当しますので、非課税所得として課税されません。

盗難による損失額の取扱い

盗難されて失われた仮想通貨の取得価額は、資産損失として雑所得の金額の計算上、必要経費になります。

ただし、その取得価額相当額から受け取った補償金を差し引きます(マイナスの場合は0円です)。

そして補償金を差し引いてもなお残っている損失は他の雑所得から差し引くことはできますが、差し引いてもまだ残っている損失については切り捨てられます。

今回のケースの場合、取得価額が約88円/NEM以下であれば、補償金を差し引くと0円以下になりますので、資産損失とはないということになります。

雑損控除も選択可能

損失額については雑損控除を選択することもできます。

雑損控除とは、配偶者控除や扶養控除などと同じく所得控除の一種で、生活に必要な資産について災害・盗難・横領など防げないこと(詐欺はダメです)により生じた損失がある場合に、その損失額のうち一定額を所得から控除してくれる制度です。

雑損控除額 = 損害額(直前時価 ー 直後時価)+ 災害関連支出 ー 受け取った保険金・損害賠償金等 ー ※足切額

※足切額 = 課税標準(各種所得控除を控除する前の所得金額)× 1/10

雑損控除の場合には、取得価額で損害額を計算するのではなく、時価ベースで損害額を計算します。

今回のケースですと、NEMが流出したのが1/26ですので、その前の日の1/25の終値である104.31円/NEM(Coincheckの取扱い通貨の終値一覧より)が直前の時価で、直後時価は盗難されたので0円となり、(104.31円−0円)× 保有数が損害額になります。

ただし、Coincheck側が算出した約88円/NEMを時価とする可能性もあり、その場合、補償金を控除したら雑損控除額は0円になってしまいます。

なお、資産損失と雑損控除は同時に受けることができませんので、どちらか有利な方を選択することになります。

事業所得になる場合

補償金の取扱い

Coincheckからの返金を損害賠償金とすれば、その賠償金は雑所得の場合と同様に非課税所得です。

盗難による損失額の取扱い

事業所得の場合、盗難による損失額は取得価額から受け取った補償金を差し引いた金額(<0円の場合は0円)が事業所得の必要経費になり、事業所得の金額がマイナスになった場合には、他の総合課税の所得金額から差し引くことができます。

なお、雑損控除の対象資産には事業所得の基因となる資産が含まれていませんので、事業所得の場合は雑損控除の適用はありません。

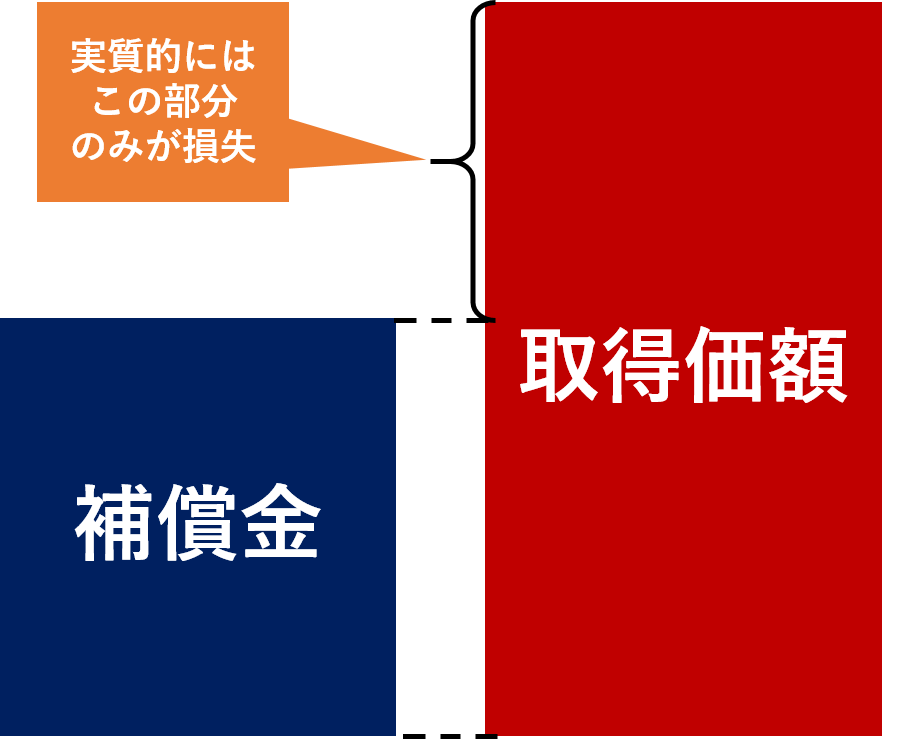

補償金が非課税になるから得なのか?

受け取った補償金は非課税なので、一見救われたように思えます。

しかし、受け取った補償金はまず損失に充当されますので、必要経費が少なくなっているわけですから、実は非課税といいながらも損失充当部分は課税されています。

損失充当部分を超える金額については文字どおり非課税となりますので、NEMをすごく安いときに購入された方は非課税の恩恵を受けることになります。

逆にNEMを88円/NEMで以上で購入された方は、補償金についても課税されていることになります。

まとめ

| 雑所得の場合 | 補償金 | 非課税 | |

| 損失額 | 有 利 選 択 |

資産損失として必要経費 (損失計上前の雑所得を限度) |

|

| 雑損控除 | |||

| 事業所得の場合 | 補償金 | 非課税 | |

| 損失額 | 資産損失として必要経費 | ||

私はNEMは買っていませんでしたが、Coincheckで少額ですが他の仮想通貨と日本円を預けており、現時点で凍結状態になっています^^;

直接の被害者ではないですが、他人事とは思えないので、記事にしてみました。

貯金全部をつぎ込んでいたという芸人さんもいらっしゃるようですが、やはり投資や投機は余剰資金でやるのが大切だとあらためて実感しましたね。

なお、今回はCoincheckからの返金が損害賠償金であるという前提で解説しており、今後、国税庁から正式な取扱いが公表されれば、取扱いが異なる可能性があることにご注意ください。

この記事は投稿日時点の法令と情報にて書いており、さらなる情報があった場合には追記する可能性があります。

追記:2018.4.21

国税庁HPのタックスアンサーに今回の金銭の補償は損害賠償金に該当せず、非課税にならないという見解が発表されました。

補償金と同額で仮想通貨を売却したという取り扱いになります。

No.1525 仮想通貨交換業者から仮想通貨に代えて金銭の補償を受けた場合|国税庁