在庫を毎月計上していますか?

毎月の損益を正確に把握したいなら毎月末の在庫計上は欠かせません。

ただ、在庫管理ステムなどを導入していれば毎月の在庫の把握は面倒ではないですが、そうでなければ実地で毎月在庫チェックをするのは手間も時間もかかって大変です。

そこで、今回は毎月の在庫を実地でチェックしなくても、推計して計上する方法をご紹介します。

メニュー

毎月在庫を計上すると何がいいのか?

中小企業だと、在庫を計算するのは決算月だけのことが多いです。

私のこれまでの経験でも毎月在庫を計算されていたお客様はわずかでした。

それはやはり手間がかかるからですね。

その手間をかけてでも毎月在庫を計算したほうがいい理由は、損益を正確に把握できるからです。

在庫が毎月一定の金額の範囲内なら、毎月計算しなくてもそれほど影響はないでしょう。

ただ、季節変動などで在庫の金額が大きく変わるような場合は、毎月の在庫を計算したほうが、毎月の損益だけでなく決算時点での損益も予測できます。

決算月に在庫を計算したら、思ったより在庫が残っていて追わぬ利益が発生し納税額にビックリするなんてこともなくなるかもしれません。

推計在庫計算という考え方

毎月在庫を計算することが重要だということはわかったけど、やはり毎月計算するのは手間も時間もかかって面倒ですよね。

そういう場合は、推計在庫計算という方法がオススメです。

これは国税の調査官も使っている手法で、この方法を使って売上除外や架空仕入がないかをチェックしています。

推計在庫計算をするのに重要なのが原価率(売上原価÷売上高)です。

この原価率というのは商品によっても異なるとは思いますが、その会社の毎期の原価率を横並びで眺めてみてください。

そうすると同じような率になっていませんか?

大幅な事業内容の変更がなければ、毎期の原価率はそれほど変わりません。

過去3年から5年の平均の原価率を求めれば十分です。

そして月末在庫を求める計算式は次のようになります。

月末在庫 = 月初在庫 + 当月仕入高 − 売上原価(当月売上高 × 原価率)

なぜこの算式になるかというと、「月初在庫+当月仕入高」の部分が売るために仕入れた商品の金額であり、「売上原価」の部分が仕入れた商品のうち売れたものになります。

つまり、「仕入れたもののうち売れたものを差し引いたのが在庫」という考え方ですね。

例えば、月初在庫が100万円、当月売上高が1,000万円、当月仕入高が600万円、原価率が50%の場合だとこうなります。

月末在庫 = 100万円+600万円−(1,000万円×50%)=200万円

それほど難しくはないですよね。

帳簿のつけ方

毎月の損益を正確に把握するのに便利な毎月の在庫の計算は、帳簿をつけるときに少し気をつける所があります。

それは仕訳のきり方です。

通常の決算時に在庫の仕訳をきるときは、次のようにします。

期首棚卸高 100万円 / 商品 100万円

商品 300万円 / 期末棚卸高 300万円

毎月の在庫計上でも、毎月末にこのように仕訳をきってもいいのですが、これをするとひとつ問題点があります。

それは、残高試算表や決算書の数字の見た目がおかしくなることです。

見た目がおかしくなるだけで計算される損益はには間違いがありません。

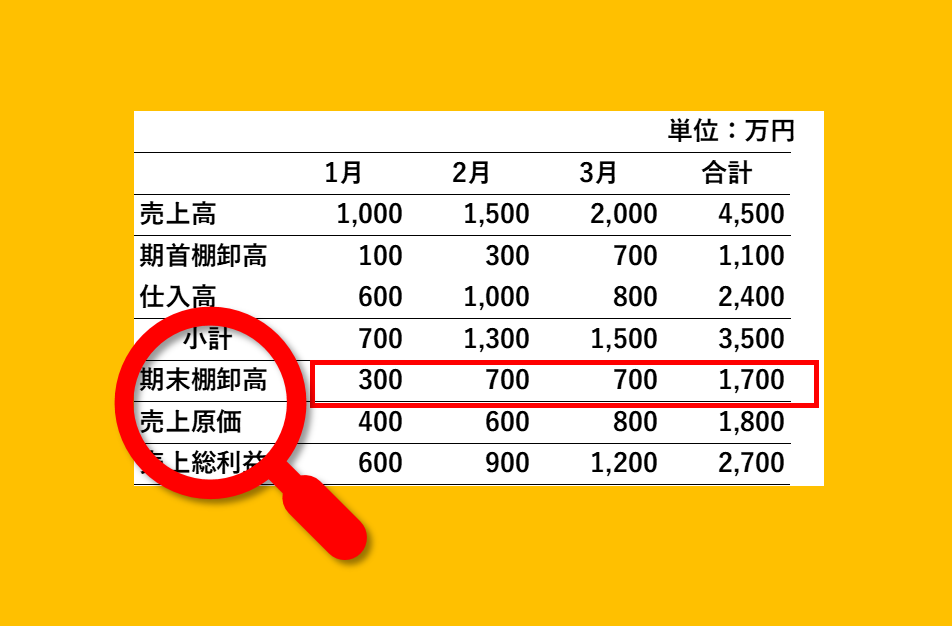

例えば、月ごとの損益はこのような形で表示されますが

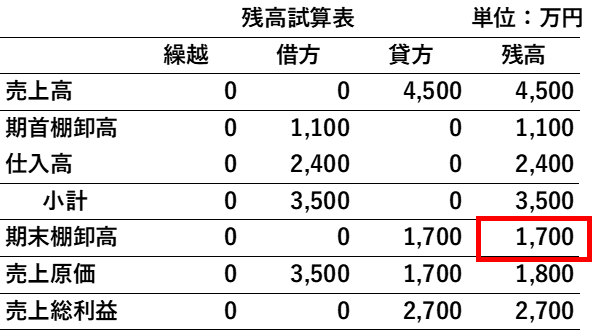

3月末時点の残高試算表ではこのように表示されます。

期末棚卸高の期間残高が毎月の金額の累計である1,700になっています。

本当の在庫は3月末の残高であるはずの700なのですが見た目上、在庫が膨らんでいるように見えますね。

金融機関の人に見せたら一瞬ビックリするかもしれません。

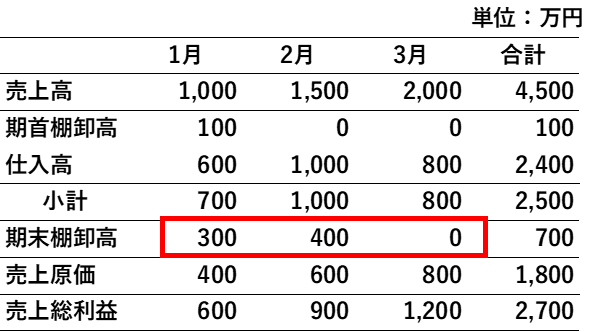

これを回避するためには、次のような仕訳をきる必要があります。

最初の月

期首棚卸高 100万円 / 商品 100万円

商品 300万円 / 期末棚卸高 300万円

2ヶ月目以降

期末棚卸高 300万円 / 商品 300万円

商品 700万円 / 期末棚卸高 700万円

最初の月は同じですが、2ヶ月目以降は期首棚卸高の部分を期末棚卸高で計上します。

すると3月末時点の残高試算表は次のようになります。

ちゃんと3月末時点の在庫の金額である700になりましたね。

ただし、横並びの推移表で毎月の損益を見るときは期末棚卸高の金額がその月の在庫の金額になりません。

これはどちらがいいとは一概にいえませんが、金融機関に見せることの多い残高試算表の見栄えを考慮して、私は後者の方法で毎月の在庫を計上しています。

まとめ

毎月の在庫を実地で計算するのは大変ですが、推計在庫計算という方法を用いれば、簡便的に在庫の金額を計算することができます。

毎月の損益をしっかり把握して、スムーズに決算に持ち込みたいところですね。