決算のときに「こんなに利益出てんの?そんなに儲かってへんし、第一そんなお金残ってへんわ」ということはないですか?

その利益はどこへ消えたか考えてみましょう。

メニュー

なぜこんなに儲かってると思ってしまうの?

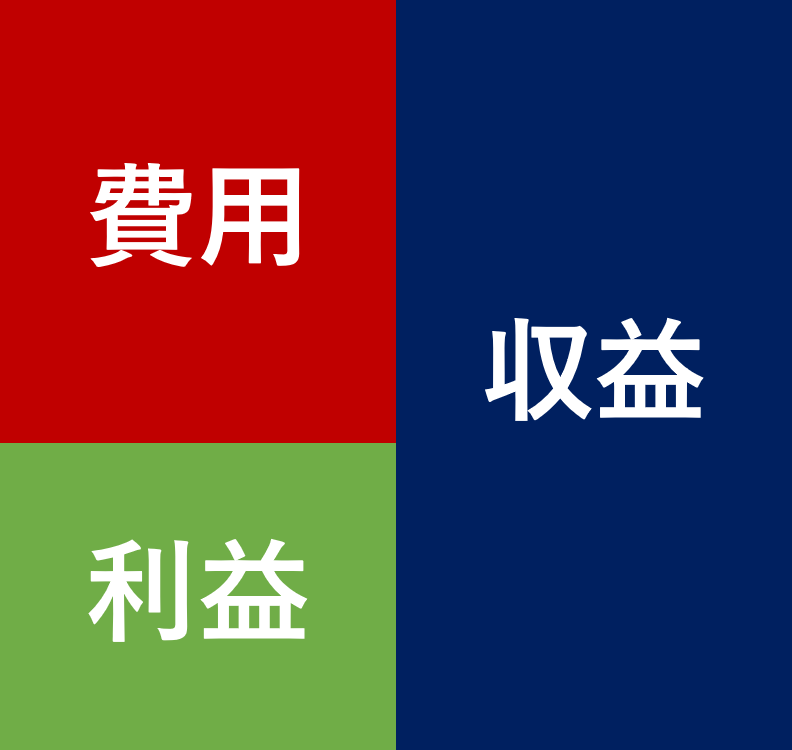

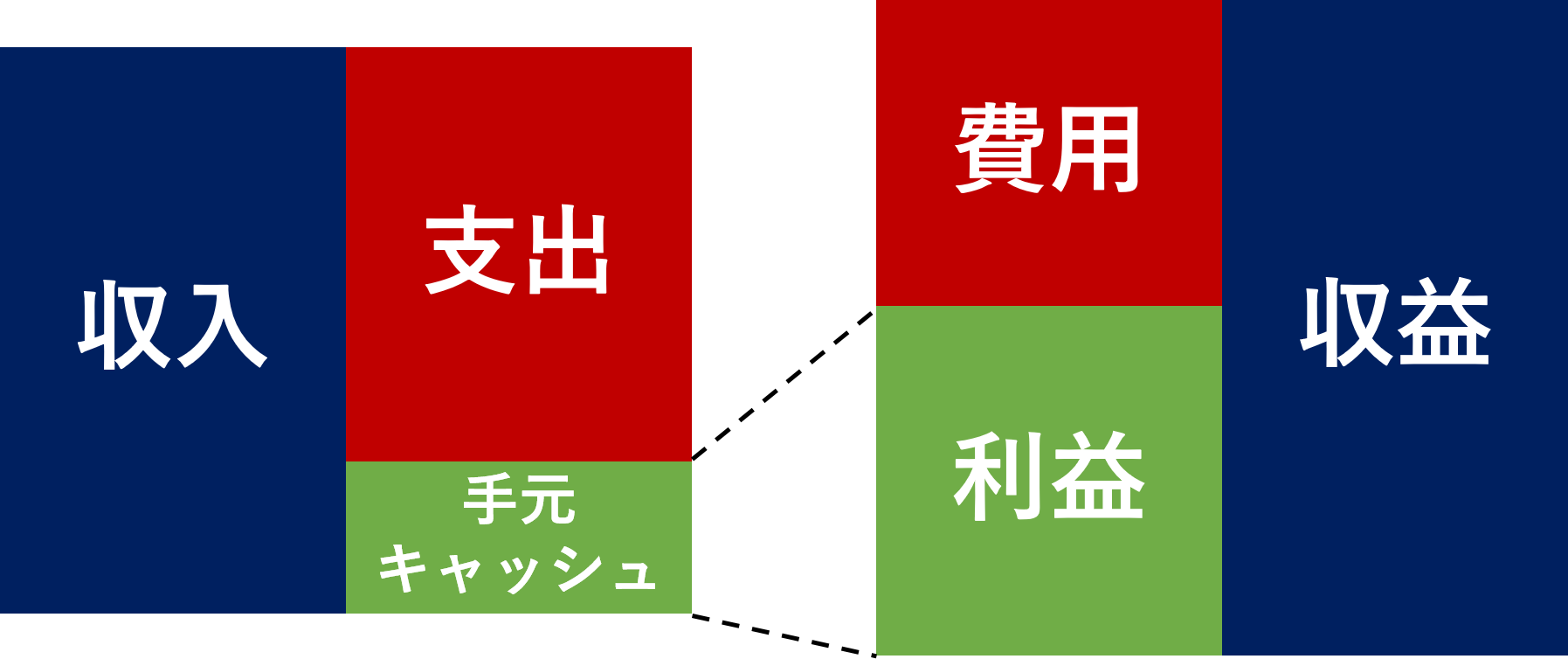

売上高などの収益から経費などの費用を差し引いたものが利益で、計算式にすると「利益=収益ー費用」です。

では、同じような言葉で「収入から支出を差し引いたもの」は何でしょうか?

収入とは入ってきたお金で、支出は出ていったお金です。

つまり入ってきたお金から出ていったお金を差し引いているのですから、残りが手元に残っているキャッシュということになりますね。

経営者からすると、この残っている部分が実際に目の前にあるものなので、これが利益だと感じやすいでしょう。

しかし、収入=収益ではないですし、支出=費用でもありません。

この違いが「こんなに儲かっているのにお金がない」という状態にさせるのです。

利益が消えた要因

手元に残っているはずの利益はどこへ行ったんでしょうか?

借入金の返済

「借入金の返済をしているから利益はないんじゃないの?」という誤解をされる方は結構いらっしゃいます。

借入金の返済をしているのでお金がなくなっているのだから、納税しなくていいのでは?

と考えられるようです。

借入金の返済は支出であっても費用ではありません。

もし、借入金の返済が費用であれば、借入れをしたときに収益として課税されているはずです。

お金を借りただけで税金を課されることはありませんので、その反対にお金を返しただけで税金が少なくなることもないのです。

なお、借入金の元金とともに支払う利息は費用になります。

設備投資

設備投資をすれば当然お金が出ていきます。

ただし、出ていったお金がそのまま費用になるわけではありません。

固定資産は減価償却という手続きにより、法律で定められた年数で少しずつ費用になっていきます。

なので、出ていったお金よりも少ない金額しか費用になりません。

過剰在庫

在庫、つまり期末現在で売れていない商品は費用になりません。

買ったときは仕入で計上していても、決算時には棚卸資産として資産に計上する必要があります。

商品などの棚卸資産は売れて初めて売上原価という費用になります。

必要な程度の在庫であればいいですが、過剰在庫を抱えていると、商品の購入でお金は減ったが利益は減らないという事態になります。

個人的に使ってしまった

会社の口座、あるいは事業用の口座からまとまったお金を引き出して何かの支払いはしたけど、残ったお金をそのままにしていませんか?

そのままサイフに残っているのならいいのですが、何か事業以外のプライベートなことに使ってしまった場合、帳簿上は現金として残っていますが、実際は残っていないはずです。

そうなると法人の場合は、法人から社長に対する貸付になってしまい、税務上も問題ですし、金融機関に対しても印象が悪くなります(個人事業主の場合は事業主貸なのでまだいいですが)。

まとめ

利益が発生しているのにお金が残っていない主な4つケースを見てきました。

- 借入金の返済

- 設備投資

- 過剰在庫

- 個人的な使い込み

とくに最後の個人的な使い込みだけはしないようにしましょう。