個人事業が軌道に乗って利益が出てきたら、次に考えるのが法人成りです。

個人事業に比べて信用度が上がったり、節税手段が増えるなどのメリットが目につきますが、デメリットもあります。

総合的に勘案して法人成りするかどうかを決めましょう。

メニュー

法人成りのメリット

信用度があがる

法人は登記という手続きにより設立されますので、その法人が実在するものなのかを誰でも会社の登記簿謄本を閲覧して調べることができます。

そういった意味で、法人は一般的に個人事業主よりも信用があると見られ、取引上、法人であることが条件というケースもあります。

ただ、金融機関から融資を受ける際は、法人だから借りやすい、個人事業主だから借りにくいということはなく、その事業主の経営業況や資産状況、事業計画などが重視されますので、融資を受けやすくするために法人成りする必要はありません。

保険を使って節税できる

個人の場合はいくらたくさんの生命保険料を支払っても、所得控除の限度額が決まっています(現行の場合最大12万円)。

ところが法人の場合、支払った金額の全額が経費になるものや1/2のみが経費になるものといった種類はありますが、基本的に上限額は定められていません。

法人契約で保険に入ることにより、保障の確保や役員退職金の原資の積立をしながら節税ができます。

なお、節税メインの法人契約の保険の場合は、出口戦略が大事です。

目先の税金が安くなるからといって無計画に保険に加入すると、返ってお金が減ってしまいますので注意しましょう。

借上社宅を使って節税できる

法人契約で居住用不動産を賃借し、役員や従業員に社宅として住まわせ、一定額の範囲内で家賃を負担してやれば、その負担した家賃は法人の経費になります。

また、家賃の一部を負担してもらった役員や従業員は、その負担してもらった家賃は給料に該当せず、その役員や従業員の所得税・住民税は上がりません。

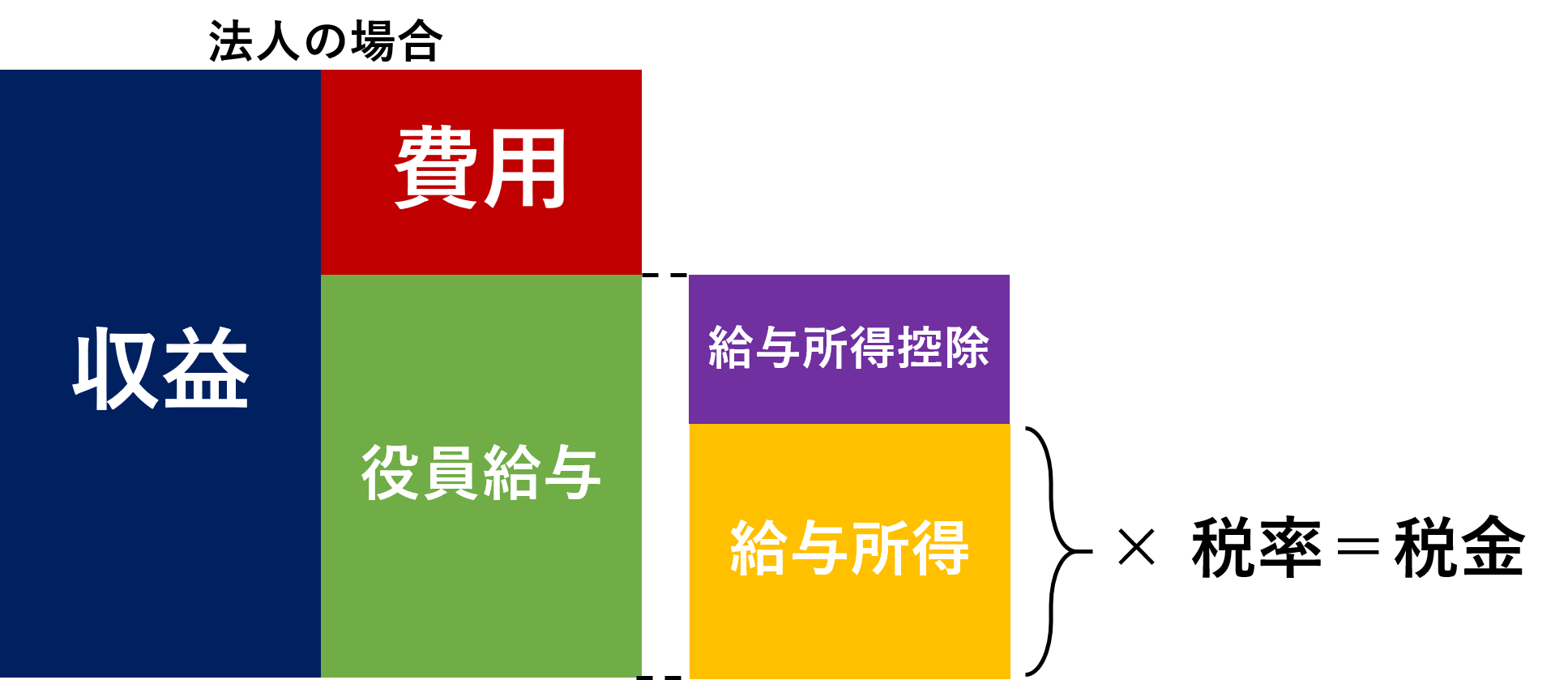

自分に給与を出せる

個人事業主だと【収益ー費用=利益】に対して税金が課税されます。

一方、法人だと代表者に給与を出すことができ、この場合、給与にそのままに税金が課されるのではなく、給与から一定額の給与所得控除額(いわゆるサラリーマンの概算経費と呼ばれるもの)を控除した金額に税金が課されます。

例えば、【収益ー費用】をそのまま役員給与として支給した場合(実際はその金額にするのは難しいですが)は、次のようなイメージになります。

近年、税制改正で高額所得者については、給与所得控除額の縮減が進んでいますが、それほど所得が高額でなければ十分に恩恵はあります。

退職金を出せる

個人事業主は事業をたたんでも退職金を出すことはできません(小規模企業共済に加入るという方法はありますが)。

一方、法人の場合、代表者が退任したときは、会社から代表者に退職金を出すことができます。

退職金は法人において経費になるだけでなく、個人においても退職所得として税制上の優遇(退職所得控除、1/2課税、分離課税)がありますので、税制面での恩恵は大きいです。

決算月を自由に決められる

個人事業主の場合は暦年課税といって事業年度は1月から12月までと決まっており、どのような業種であっても12月に決算をして3月15日までに申告しなければなりません。

2月・3月が忙しい業種だと、この繁忙期に申告の準備をしなければいけませんし、12月に多額の売上高が発生するような業種ですと最後の最後に多額の利益が計上されて納税資金の準備が追いつかなかったりします。

法人の場合は事業年度は1年以内であれば任意で決められるので、決算月も自由に決めることができます。

なので、閑散期に決算月を持っていったり、納税資金の準備がしやすい時期を決算月にすることが可能です。

税率がほぼ一定

個人事業主の場合、所得税は累進課税制度といって、高額な所得になればなるほど、その高額な部分に対して税率が階段状に上がっていき、一番高いところで55%(所得税と住民税あわせて)もの税率が適用されます。

一方、法人の場合は、中小事業者については課税所得800万円までは一部軽減があるものの基本的には税率は一定です。

最高税率は法人の方が低いので、利益が大きくなればなるほど法人の方が税負担が少なくなります。

事業承継や事業売却

個人で不動産を保有していると、後継者にその不動産を贈与したいときに、一度に贈与すると高額の贈与税が課税されます。

かといって毎年少しずつ贈与すると、その都度不動産登記をしないといけなかったり、手続きが煩雑になります。

一方、法人で不動産を保有すると、後継者にはその法人の株式として後継者に少しずつ贈与することができ、また株式の贈与は登記の必要もないので、毎年贈与しても手続きは煩雑ではありません。

また、事業を売却するときは、個人で不動産を保有していると、その不動産を譲渡する必要があり、譲渡すると不動産登記や不動産取得税が発生したりします。

これが法人で不動産を保有していれば、その法人の株式を譲渡するだけで済みますので、不動産登記や不動産取得税も発生しません。

法人成りのデメリット

赤字でも税金が発生する

個人事業主の場合、赤字で課税所得が0円であれば、基本的に納税はありません。

一方、法人の場合は、黒字でも赤字でも均等割という税金を都道府県と市町村に納税しなければなりません。

この均等割は都道府県や市町村によっても変わりますし、資本金等の金額や従業者数によっても金額が変わりますが、安いところだと70,000円ほどです。

社会保険への加入が義務になる

個人事業主の場合、常用の従業者数が5人未満であれば、厚生年金及び健康保険の社会保険に加入する必要はありません。

一方、法人の場合、たとえ常用の従業者が1人でもいれば、社会保険に加入しなければいけません。

そして、この常用の従業者には代表取締役などの役員も含まれますので、会社を作って給与を出せば、必然的に社会保険に加入しなければなりません。

社会保険に加入すると、給与総額(通勤費を含む)の約30%を事業主と従業員で折半して負担しなければいけませんが、代表者の場合は事業主でもあり従業員でもあるので、ある意味給与の30%を社会保険料で徴収されるということになります。

もちろん、将来もらえる年金が増えるなど社会保障が手厚くなるというメリットもありますが、年金制度がどうなるかわからないという不安もあります。

自分で申告するのが難しい

法人の確定申告は個人の確定申告に比べて難易度が上がりますし、別途申告用ソフトが必要になります。

個人の確定申告は、国税庁の確定申告書作成コーナーで比較的カンタンに作成することができますが、法人の場合は確定申告書作成コーナーのようなものがなく、また手書きするにしても別表調整と呼ばれる独特の記載の仕方があり、専門的な知識が必要になります。

また、書き方を間違ったり、知らなかったりすると、思わぬ納税額が発生してしまうこともあります。

こういうこともあり、法人成りしたタイミングで税理士に顧問や申告を依頼されるケースは多いです。

ランニングコストが高くなる

法人成りすると、先述した均等割や社会保険料、そして税理士に依頼する場合の顧問料や申告料などのランニングコストが新たに発生します。

また、会社を清算する場合、設立時に登記をしたのと同様に会社清算時にも登記が必要になり、登録免許税などだけでも7、8万円かかり、さらに司法書士などの専門家に依頼すればその手数料も発生します。

給与の金額を変更しにくい

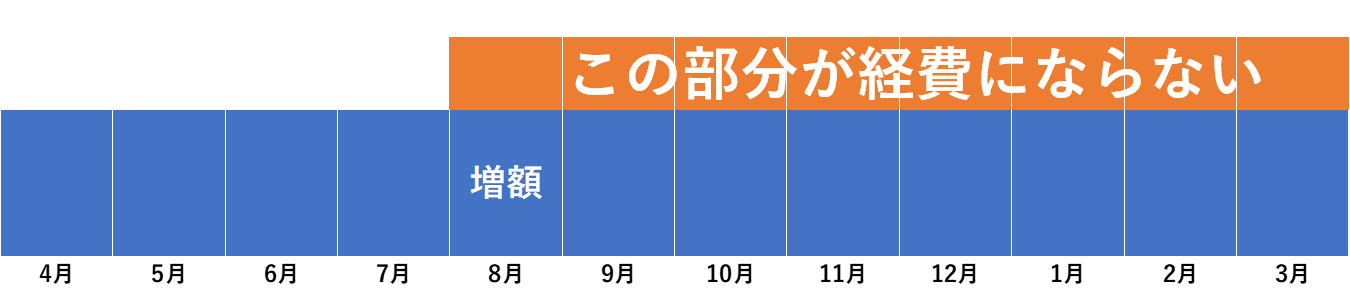

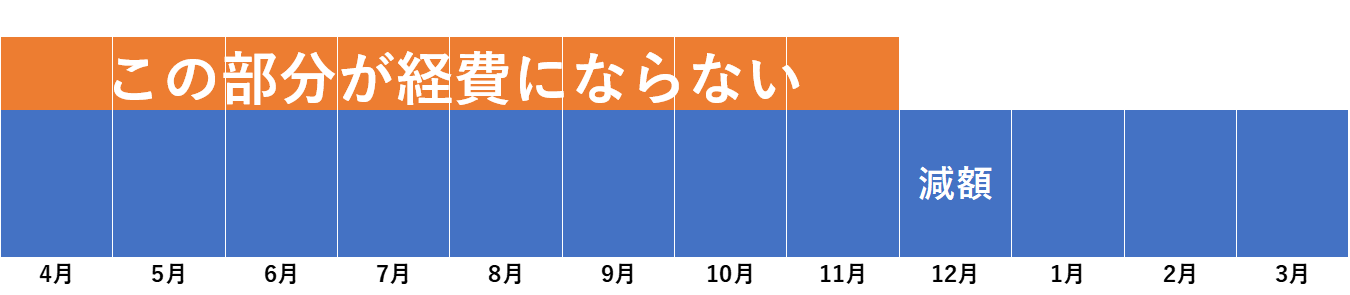

メリットのところで「自分に給与を出せる」というのがありましたが、その給与の支給の仕方には一定のルールがあります。

それは事業年度の途中で役員給与の金額を変更すると、その役員給与の一部が経費にならないということです。

法人税法においては、毎月定額で支給する役員給与は、期首から3ヶ月以内なら変更の決議をすることができるとされています。

つまり変更するなら遅くとも期首から4ヶ月目(3月決算法人なら6月に変更の決議をして7月から変更)には変更する必要があります。

もし、期首から4ヶ月以降に変更の決議をすると、増額した場合は「増額分×増額後の月数」が税務上の経費になりません。

逆に減額する場合は、経営状態が著しく悪化した場合などを除き、減額後の役員給与が正しい役員給与とみなされ、「減額分×期首から減額前までの月数」が税務上の経費になりません。

税務上の経費にならない場合でも、その役員の給与所得にはなりますので、法人税では納税額が増加するけれども個人の所得税では納税額が変わらないということになります。

個人事業主のときは、事業の口座から好きなときに好きなだけお金を引き出せましたが、法人になると制約がありますので、事業計画が大事になります。

まとめ

法人成りのメリットとデメリットについて見てきました。

一般的に、課税所得が400万円から500万円以上になると法人にした方がいいという話はありますが、税金ありきで法人成りを検討するよりも、総合的に勘案して判断することをオススメします。

「税金安くなったけど社会保険料の負担が増えてしまって、逆にお金が出ていった」なんてことにもなりかねませんからね。