仮想通貨元年となった平成29年分の確定申告が間近に迫ってきました。

国税庁でも今年は仮想通貨に関する申告が増えるであろうとの見解から、具体的な計算方法として「仮想通貨に関する所得の計算方法等について」を公開しました。

今回はその内容をまとめてみました。

メニュー

仮想通貨の購入

仮想通貨は購入しただけでは課税されません。

例えば、平成29年中に購入だけして保有しているままでは、含み益があったとしても課税されません。

仮想通貨の売却

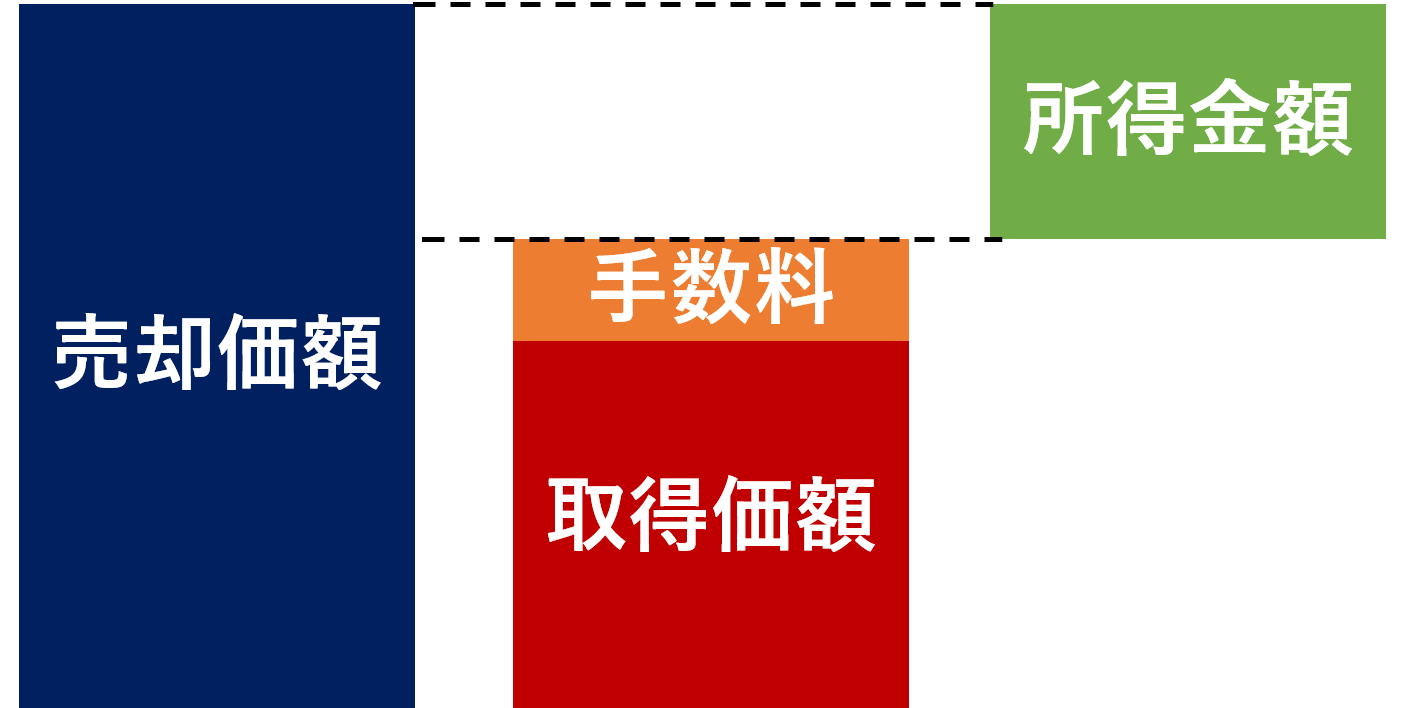

所得金額(もうけ)の計算

仮想通貨を売却(日本円に換金)した場合には、次のように所得金額を計算します。

売却価額 ー 必要経費(取得価額+手数料)= 所得金額

売却価額は売却時に収入した日本円の金額ですね。

必要経費は、売却した仮想通貨の購入時の価額と購入に伴って支払った手数料の合計額です。

取得価額の計算

売却価額から控除する必要経費の計算に必要な取得価額は、次のように計算します。

取得価額 =(仮想通貨の購入金額 / 取得した仮想通貨の数)× 売り渡した仮想通貨の数

問題はこの部分「仮想通貨の購入金額 / 取得した仮想通貨の数」の平均単価の部分です。

仮想通貨の購入が1回だけなら、購入したときの金額をそのまま使えばいいのですが、複数回購入したとき(実際はこのケースがほとんどです)は少し計算がややこしくなります。

原則的な計算方法:移動平均法

原則的な計算方法である移動平均法は、少し計算が面倒です。

仮想通貨の種類ごとに、その仮想通貨の売却直前までの平均単価を、売却の都度計算して所得金額を計算する必要があります。

メリットとしては、その都度どれくらいの儲けが出ているかがわかりやすいということがありますが、デメリットとしては計算の手間がかかるということがあげられます。

| 日付 | 取引 | 数量 | 残数 | 単価 | 金額 |

|---|---|---|---|---|---|

| 1/10 | 購入 | 10BTC | 10BTC | 105,000円 | 1,050,000円 |

| 3/11 | 購入 | 5BTC | 15BTC | 126,000円 | 630,000円 |

| 4/30 | 売却 | 12BTC | 3BTC | 147,000円 | 1,764,000円 |

| 5/10 | 購入 | 10BTC | 13BTC | 203,000円 | 2,030,000円 |

| 6/10 | 売却 | 10BTC | 3BTC | 324,000円 | 3,240,000円 |

上記のような取引をした場合、売却価額から控除する取得価額は次のよう計算をします。

①4/30の場合

(1,050,000円+630,000円)/(10BTC+5BTC)=112,000円/BTC(平均単価)

112,000円×12BTC=1,344,000円(売却価額から控除する取得価額)

②6/10の場合

(112,000円×3BTC+2,030,000円)/13BTC=182,000円/BTC(平均単価)

182,000円×10BTC=1,820,000円(売却価額から控除する取得価額)

③①+②=3,164,000円

簡便的な計算方法:総平均法

もうひとつの計算方法である総平均法は計算がカンタンです。

総平均法による平均単価 =(年初の取得価額 + 年中の取得価額 )/(年初の仮想通貨の数 + 期中に取得した仮想通貨の数)

メリットとして、1年が終了してからまとめて平均単価を計算できますので計算がラクです。

一方、1年が終了しないと、いくらの儲けが出ているかがわかりにくいというデメリットもあります。

| 日付 | 取引 | 数量 | 残数 | 単価 | 金額 |

|---|---|---|---|---|---|

| 1/10 | 購入 | 10BTC | 10BTC | 105,000円 | 1,050,000円 |

| 3/11 | 購入 | 5BTC | 15BTC | 126,000円 | 630,000円 |

| 4/30 | 売却 | 12BTC | 3BTC | 147,000円 | 1,764,000円 |

| 5/10 | 購入 | 10BTC | 13BTC | 203,000円 | 2,030,000円 |

| 6/10 | 売却 | 10BTC | 3BTC | 324,000円 | 3,240,000円 |

上記のような取引をした場合、売却価額から控除する取得価額は次のよう計算をします。

①4/30の場合

(1,050,000円+630,000円+2,030,000円)/(10BTC+5BTC+10BTC)=148,400円/BTC(平均単価)

148,400円×12BTC=1,780,800円(売却価額から控除する取得価額)

②6/10の場合

(1,050,000円+630,000円+2,030,000)/(10BTC+5BTC+10BTC)=148,400円/BTC(平均単価)

148,400円×10BTC=1,484,000円(売却価額から控除する取得価額)

③①+②=3,264,800円

なお、これも仮想通貨の種類ごとに計算する必要があります。

どちらが有利?

移動平均法と総平均法はどちらが有利なのでしょうか?

今回の例示では、移動平均法で計算した売却価額から控除する取得価額の合計は3,164,000円、総平均法で計算した売却価額から控除する取得価額の合計は3,264,800円で、総平均法の方が100,800円有利になっています。

しかし、6/30に残りの3BTCすべてを280,000円/BTCで売却すると次のようなります。

移動平均法の場合

182,000円×3BTC=546,000円

546,000円+3,164,000円=3,710,000円(売却価額から控除する取得価額の合計)

総平均法の場合

148,400円×3BTC=445,200円

445,200円+3,264,800円=3,710,000円(売却価額から控除する取得価額の合計)

同じになりましたね。

保有している仮想通貨をすべて売却したときに同じになりますので、基本的に有利・不利はないということになります。

なお、年をまたぐ場合は、超過累進税率の関係で有利・不利が出てくる可能性はありますが、そこまで気にすると計算が大変になります。

仮想通貨での商品の購入

商品の購入金額からその仮想通貨を取得したときの価額を控除した差額が所得金額になります。

仮想通貨の交換

交換により取得する仮想通貨の交換時の価額から保有する仮想通貨を取得したときの価額を控除した差額が所得金額になります。

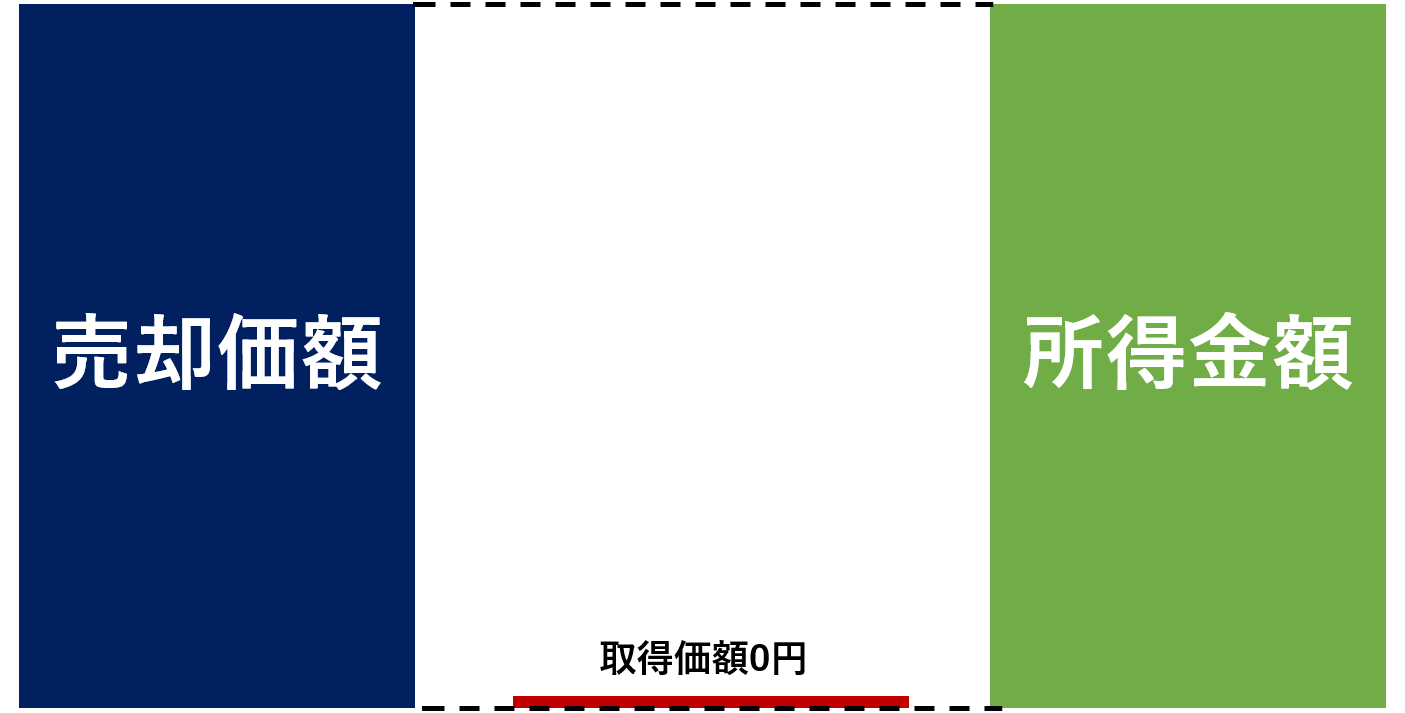

仮想通貨の分裂

仮想通貨が分裂した場合、分裂により新たに取得した仮想通貨の数は分裂前の仮想通貨の数と同数ですが、新たに取得した仮想通貨の価値はないと考えられるため、新たに取得した仮想通貨の価額は0円で計算します。

したがって、分裂しただけでは所得は発生せず、売却時に取得価額0円で所得金額が計算されるため売却時や使用時に所得が発生します。

所得区分

仮想通貨に関する所得は原則として雑所得です。

しかし、事業所得者が事業用資産として仮想通貨を保有して決済手段に使用した場合には、その仮想通貨に関する所得は事業所得になります。

また、仮想通貨取引で生計を立てていることが客観的に明らかな場合には、これも事業所得として認められます。

ただ、この基準は、同じ取引量でも副業で取引している場合には事業所得として認められない可能性がありますので、このあたりの判断は慎重にされた方がいいでしょう。

仮想通貨の証拠金取引

仮想通貨の証拠金取引については、先物取引のように申告分離課税ではなく、総合課税となります。

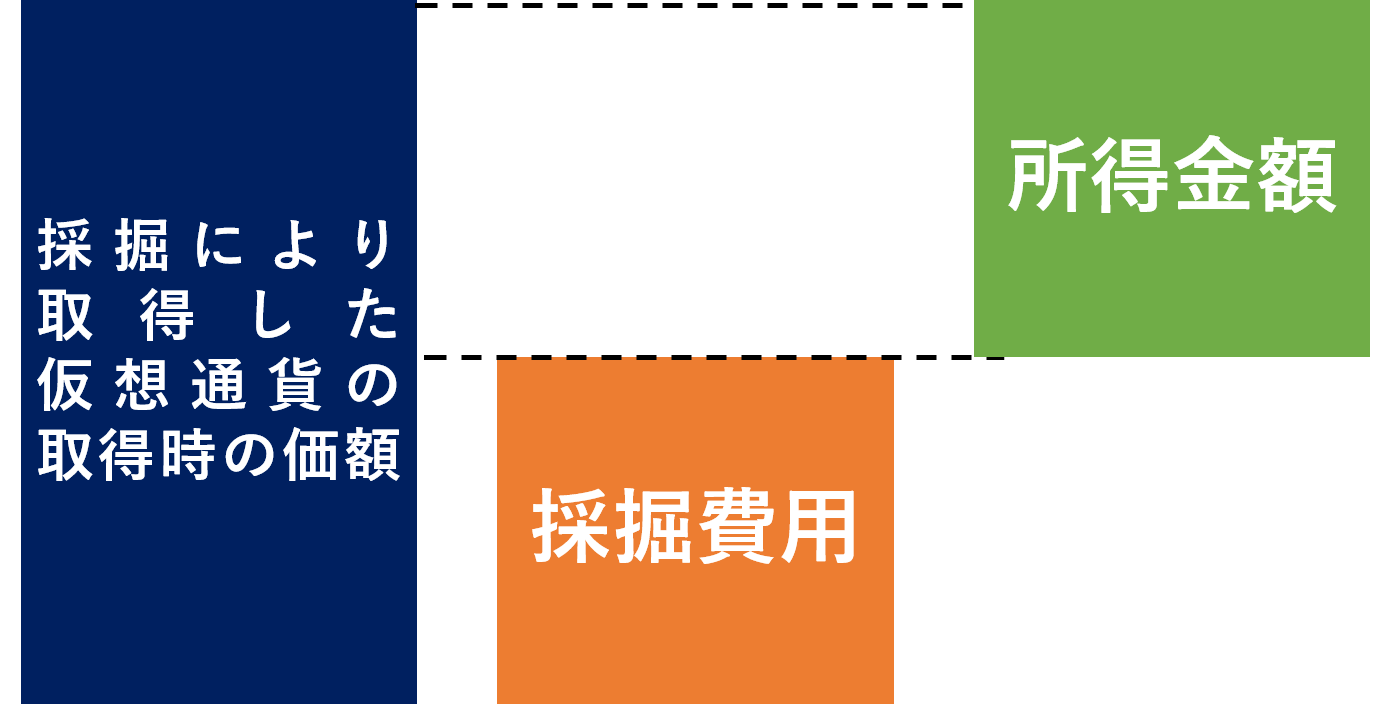

仮想通貨のマイニング

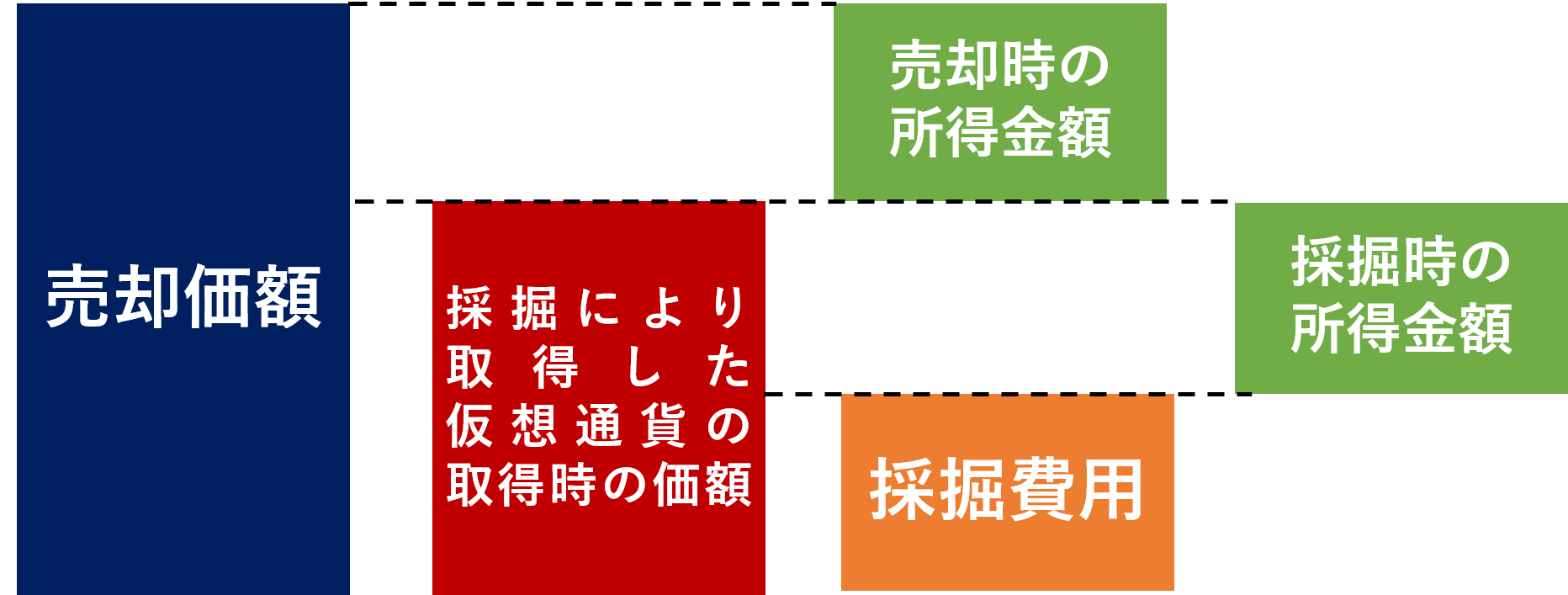

仮想通貨をマイニング(採掘)により取得した場合には、その採掘により取得した時の仮想通貨の価額が雑所得または事業所得の所得金額になります。

また、採掘に要した費用は必要経費として所得金額から控除できます。

また、マイニングにより取得した仮想通貨を売却した場合には、採掘時の価額が取得価額になり売却価額から控除されますので、採掘時と売却時で二重に課税されることはありません。

まとめ

平成29年12月1日に国税庁から公表された「仮想通貨に関する所得の計算方法等について」の内容をまとめてみました。

少しずつ取扱いが明らかになってきて、判断材料が増えたことは喜ばしいことですね。

まだまだ細かい所の取扱いが不明な部分もありますが、とりあえず、平成29年分の確定申告は今回公表された内容で概ねできそうです。

個人課税課情報第4号「仮想通貨に関する所得の計算方法等について」(平成29年12月1日)(PDF/214KB)(平成29年12月1日)