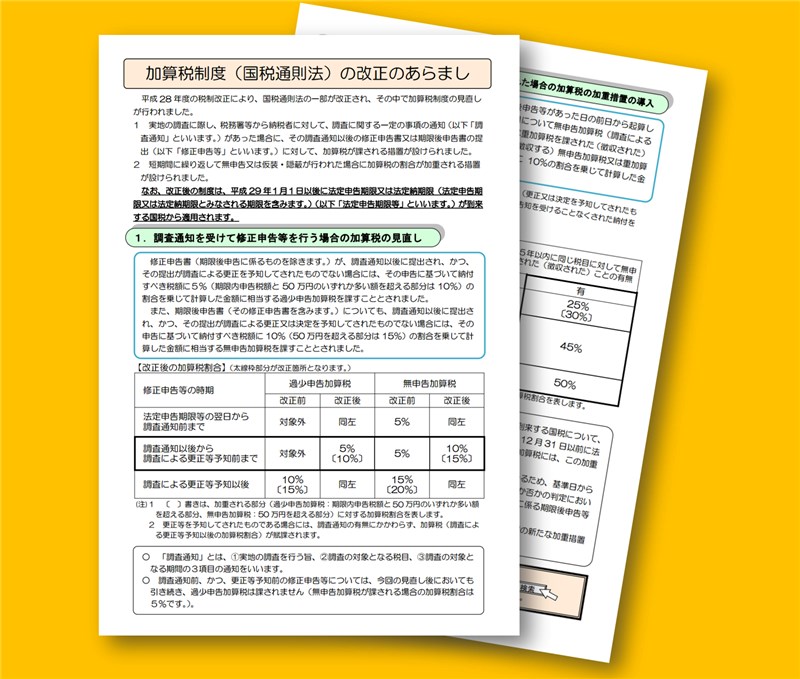

修正申告書や期限後申告書を提出したことにより課される過少申告加算税や無申告加算税が、改正により、罰則が一部強化されています。

メニュー

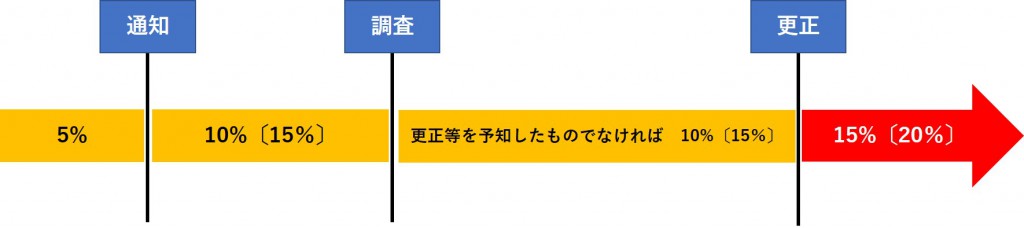

調査通知を受けて修正申告等を行う場合の加算税の見直し

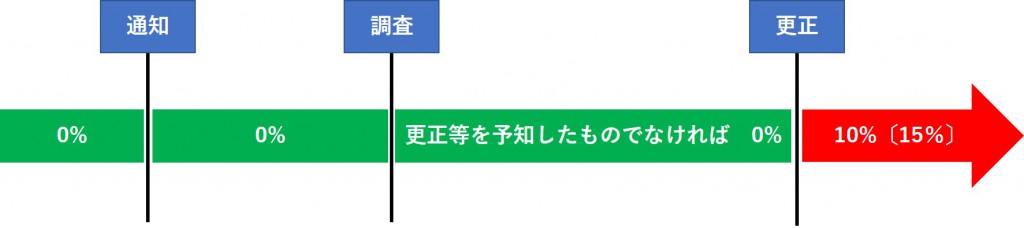

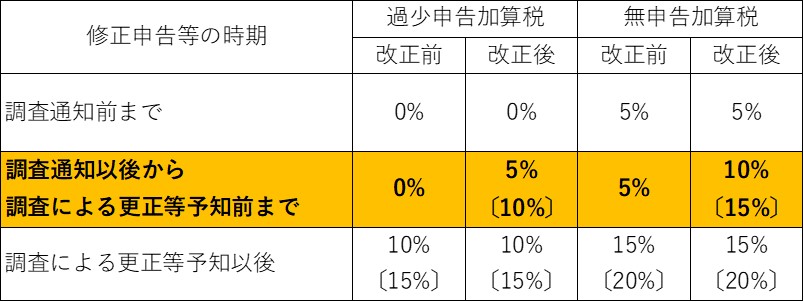

改正前の内容

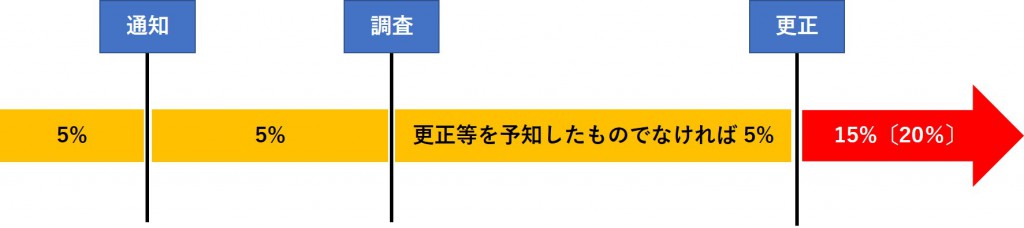

改正前は、過少申告加算税の場合、税務調査前までの修正申告であれば0%で、調査の後、更正等をされるまでの間でも、その修正申告が更正等があることを予知してされたものでないときも0%、そして更正等があったあとの修正申告は10%(期限内申告税額と50万円のいずれか多い額を超える部分は15%)でした。

無申告加算税の場合、税務調査前までの申告であれば5%で、調査の後、更正等をされるまでの間でも、その申告書の提出が更正等があることを予知してされたものでないときも5%、そして更正等があったあとの期限後申告は15%(50万円を超える部分は20%)でした。

改正後の内容

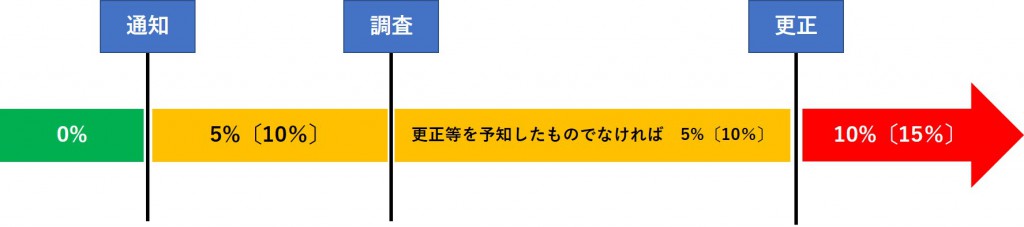

改正後は、過少申告加算税の場合、税務調査の通知前の修正申告は0%、通知後から調査の後、更正等予知前までの間の修正申告であれば5%(期限内申告税額と50万円のいずれか多い額を超える部分は10%)とされます(更正後は改正前と同じ)。

無申告加算税の場合、税務調査の通知前の申告は5%、通知後から調査の後、更正等予知前までの間の期限後申告であれば10%(50万円を超える部分は15%)とされます(更正後は改正前と同じ)。

まとめ

色が変わっているところが、今回の改正部分です。

なお、この改正は平成29年1月1日以後に法定申告期限または法定納期限が到来する国税から適用されます。

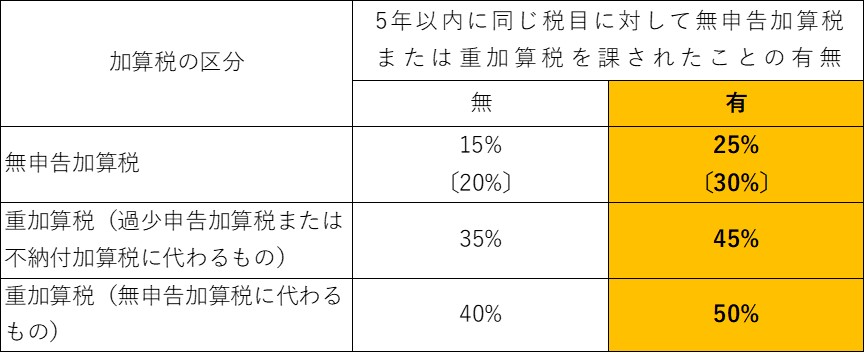

短期間に繰り返し無申告または仮装隠蔽が行われた場合の加算税の加重措置

次の事実があった日前5年以内に、同じ税目に対して無申告加算税または重加算税を課されたことがある場合には、その事実により納付する無申告加算税または重加算税の割合が加重されることになりました。

- 期限後申告書または修正申告書の提出(更正または決定を予知してされたものに限ります。)

- 更正または決定の処分

- 納税の告知または告知を受けることなくされた納付

※〔 〕書きは50万円超える部分に対する割合

なお、この改正は平成29年1月1日以後に法定申告期限または法定納期限が到来する国税について、上記の事実があった場合に適用されます。

まとめ

今回の改正は、調査の通知があった後に、修正申告書を提出したり期限後申告書を提出した場合に影響を受けるもので、通知を受ける前に修正申告書や期限後申告書の提出した場合は従前と同じです。

税務調査の通知を受けるタイミングは選べませんが、修正申告すべき事項が見つかった場合や、期限を過ぎてまだ無申告の場合は、すみやかに修正申告書または期限後申告書を提出して、余分な税金を払わないようにしましょう。