前々回は所得控除のうち物的控除について、前回は所得控除の人的控除のうち配偶者控除、配偶者特別控除、扶養控除ついて確認してきました。

今回は所得控除の人的控除のうち残りの障害者控除、寡婦(夫)控除、勤労学生控除とその他の項目について確認していきます。

メニュー

障害者控除

障害者控除の対象

障害者控除は、本人や配偶者控除または扶養控除の対象となる親族が障害者の場合に適用があります。

なので、例えば、多額の所得があるため控除対象配偶者に該当しない妻については、その夫で障害者控除を受けるのではなく、その配偶者自身の申告で障害者控除を受けることになります。

障害者手帳による特別障害者の判定

次の障害者手帳の交付を受けている場合は特別障害者に該当します。

- 身体障害者手帳・・・1級または2級

- 精神障害者手帳・・・1級

- 療育手帳・・・・・・A

なお、年末時点で障害者手帳の交付を受けていない場合でも、年末時点で申請中のときや申請のために必要な医師の診断書の交付を受けているときで、年末時点で障害者手帳の交付を受けられる程度の障害があると認められるときは、障害者または特別障害者に該当します。

常に就床を要し、複雑な介護を要する者

6ヶ月以上寝たきりと見込まれる場合は特別障害者に該当しますが、この6ヶ月というのは判定時点(年末や死亡時)において過去だけでなく将来も含めて6ヶ月以上寝たきりと見込まれる場合を意味します。

例えば、年末時点において3ヶ月前から寝たきりで、今後寝たきりの状態が少なくとも3ヶ月以上は続くと見込まれる場合でも特別障害者に該当します。

専従者は障害者控除の適用なし

その年において専従者に該当する人は障害者控除の対象になりませんが、その専従者本人の申告においては障害者控除を受けることができます。

成年被後見人

成年後見制度の適用を受ける成年被後見人は特別障害者に該当します。

寡婦(夫)控除

寡婦の場合はひとり暮らしでも適用あり

寡婦の場合は、扶養親族がいなくても、夫と死別してるか夫が生死不明で、かつ、所得金額が500万円以下であれば寡婦控除の適用があります。

この所得金額とは配偶者控除などと同様に、各種所得控除額と前3年以内の繰越損失額、譲渡所得の特別控除額を差し引く前の所得金額です。

一方、寡夫の場合、生計一の子がいないと妻と死別していても、寡夫控除の適用はありません。

特別の寡婦は生計一の子が必要

所得控除額が35万円の特別の寡婦は、生計一の子を扶養親族としている場合だけで、親を扶養している場合は控除額27万円の寡婦になります。

寡婦(夫)控除と配偶者控除のダブル適用

配偶者が年の中途で死亡した場合、その配偶者が死亡時に控除対象配偶者に該当し、その人が年末時点で寡婦または寡夫に該当すれば、配偶者控除と寡婦(夫)控除の両方の適用を受けることができます。

勤労学生控除

判定時期

年末時点または死亡時点で勤労学生に該当しなければ、勤労学生控除の適用はありません。

住宅借入金等特別控除

借入金の年末残高を証明する書類

住宅ローンの返済明細ではなく、金融機関が発行した住宅借入金の年末残高証明書を回収しましょう。

返済明細でも控除額は計算できますが、添付書類にはなりません。

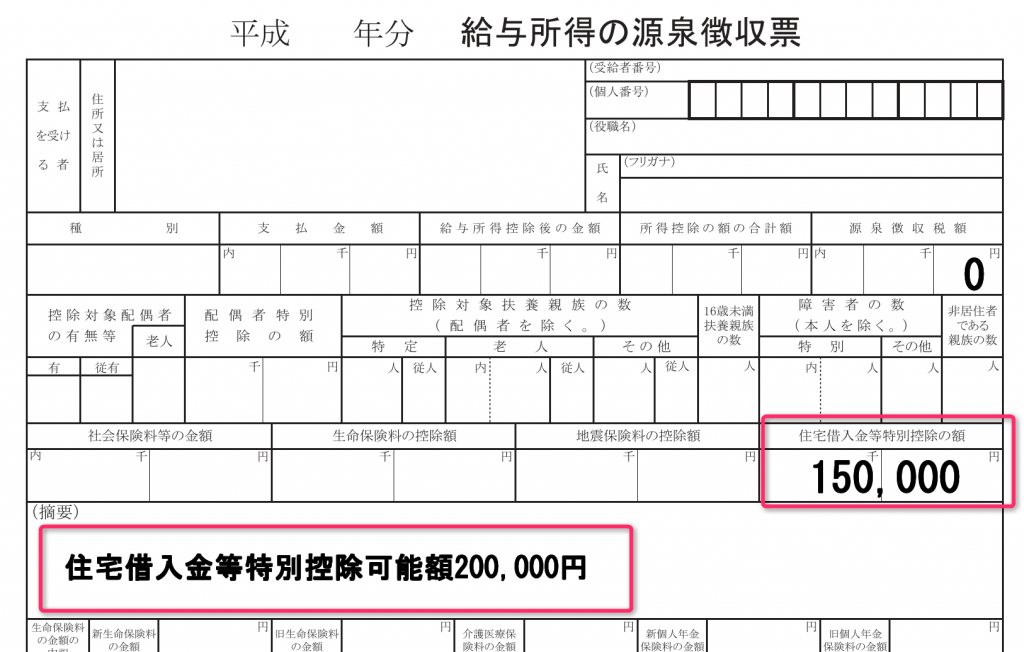

所得税から控除できない金額を住民税から控除する場合

住宅借入金等特別控除額が所得税の年税額よりも多く、控除額が余った場合には住民税から控除することができます。

この場合、源泉徴収票と給与支払報告書への記載の仕方は、”住宅借入金等特別控除の額”欄には、所得税から控除できた金額を記載し、摘要欄には住宅借入金等特別控除の最大控除可能額を記載します。

例えば、最大控除可能額が200,000円で、実際に控除できたのが150,000円の場合はこうなります。

最大控除可能額を記載しないと、住民税では余った控除額を控除されていない可能性もありますので注意しましょう。

まとめ

3回にわたって年末調整で間違いやすい項目や取扱いに迷いやすい項目について確認してきました。

それほど出てくる頻度が少ないものもありますが、業務に役立ていただければ幸いです。