平成30年分から所得税の配偶者控除と配偶者特別控除が改正されます。

減税になる方もいれば増税になる方もあり、一概に喜ばしい改正ではありません。

今回は、給与所得者の夫に配偶者である妻がいる場合を例に、改正の内容をおさらいしていきます。

メニュー

改正前の配偶者控除と配偶者特別控除

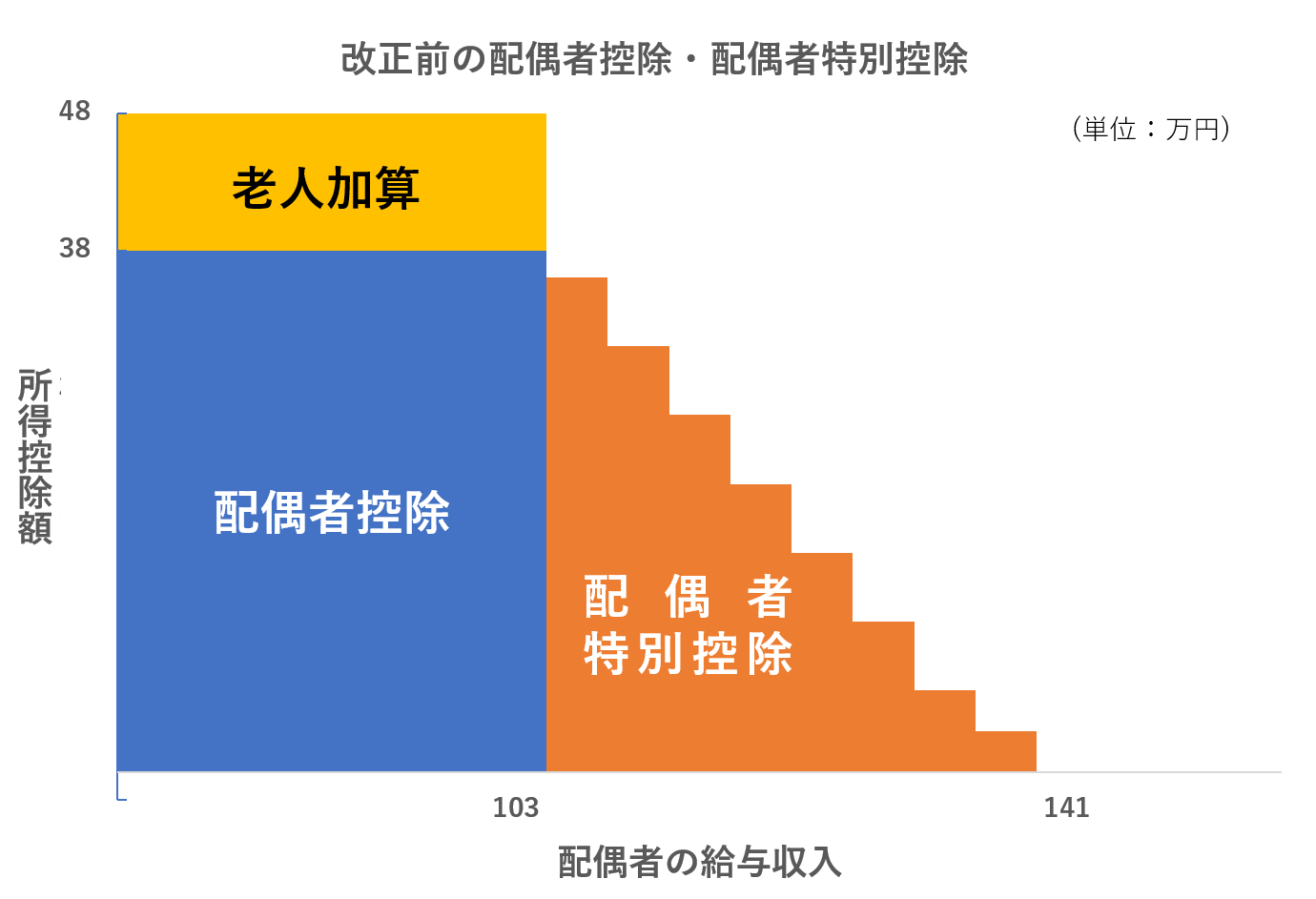

改正前、すなわち平成29年分までの配偶者控除および配偶者特別控除は下図のようになっています。

改正前では、配偶者の給与収入が103万円(合計所得金額38万円)以下の場合には配偶者控除が、103万円超の場合には配偶者特別控除が適用されています。

なお、配偶者特別控除は夫である給与所得者(=扶養者)の合計所得金額が1,000万円(給与収入の場合1,220万円)超の場合には適用がありません。

ここでいう合計所得金額とは、給与所得しかない場合は【給与収入ー給与所得控除額】で計算されるものをいい、給与所得控除額とは給与収入によって金額が決められています。

例えば、給与収入103万円の場合は給与所得控除額は65万円ですので、合計所得金額は【103万円ー65万円=38万円】となります。

改正後の配偶者控除と配偶者特別控除

改正後、すなわち平成30年分以降の配偶者控除および配偶者特別控除については、配偶者である妻の給与収入が多くても控除を受けられるようになりましたが、給与所得者である夫の合計所得金額によっては、配偶者控除または配偶者特別控除の金額が少なくなったり、控除自体が受けられなくなったりしています。

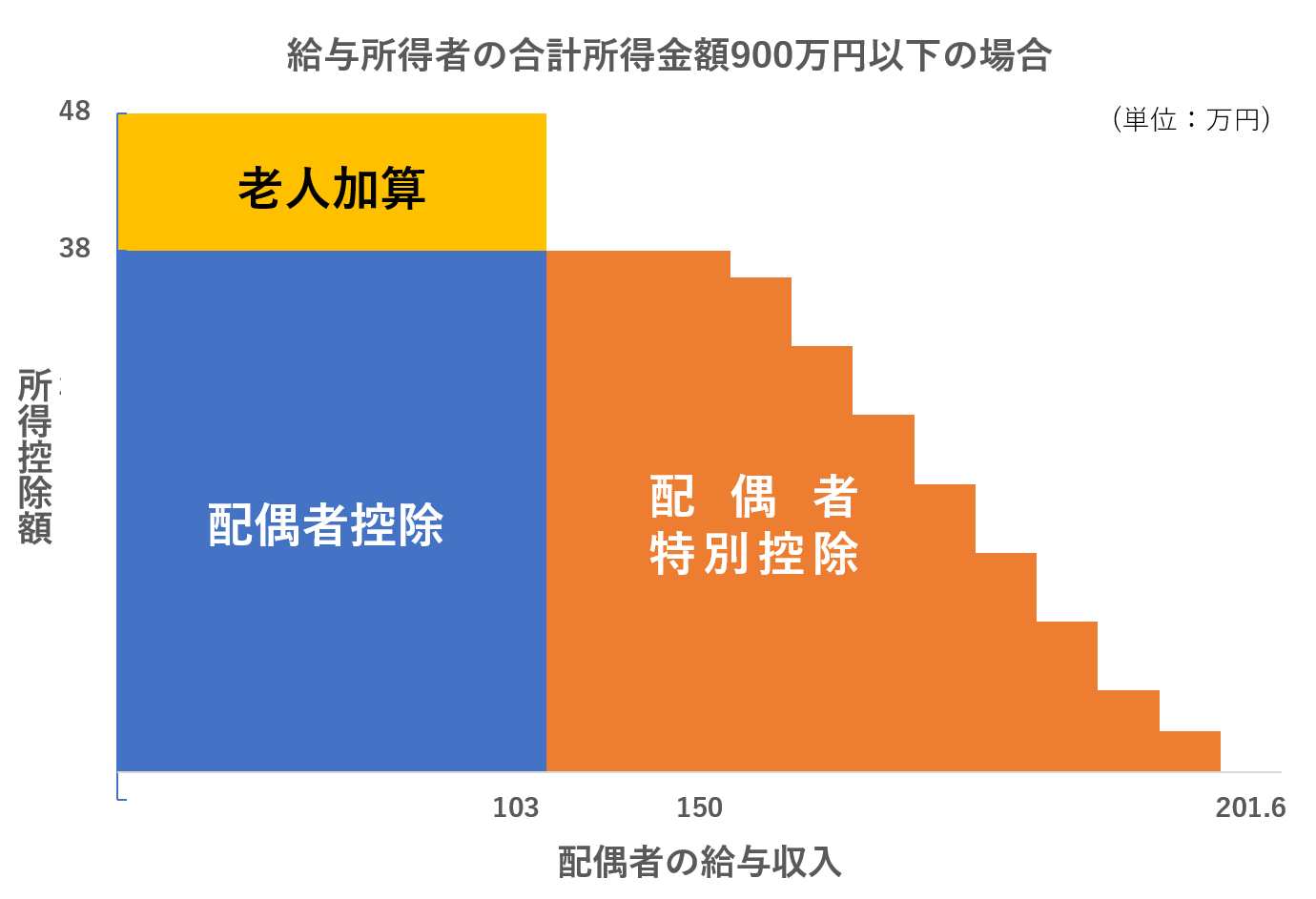

夫の合計所得金額が900万円以下の場合

夫の合計所得金額が900万円(給与収入のみの場合は年収1,120万円)以下の場合は、下図のようになります。

改正前との違いは、妻の給与収入が103万円を超えても、150万円までは配偶者特別控除として38万円の控除を受けられます。

その後150万円を超えてから段階的に控除額が下がっていき、201万6千円以上になると控除額は0円になります。

夫の合計所得金額が900万円以下の世帯にとっては、改正前よりも減税となります。

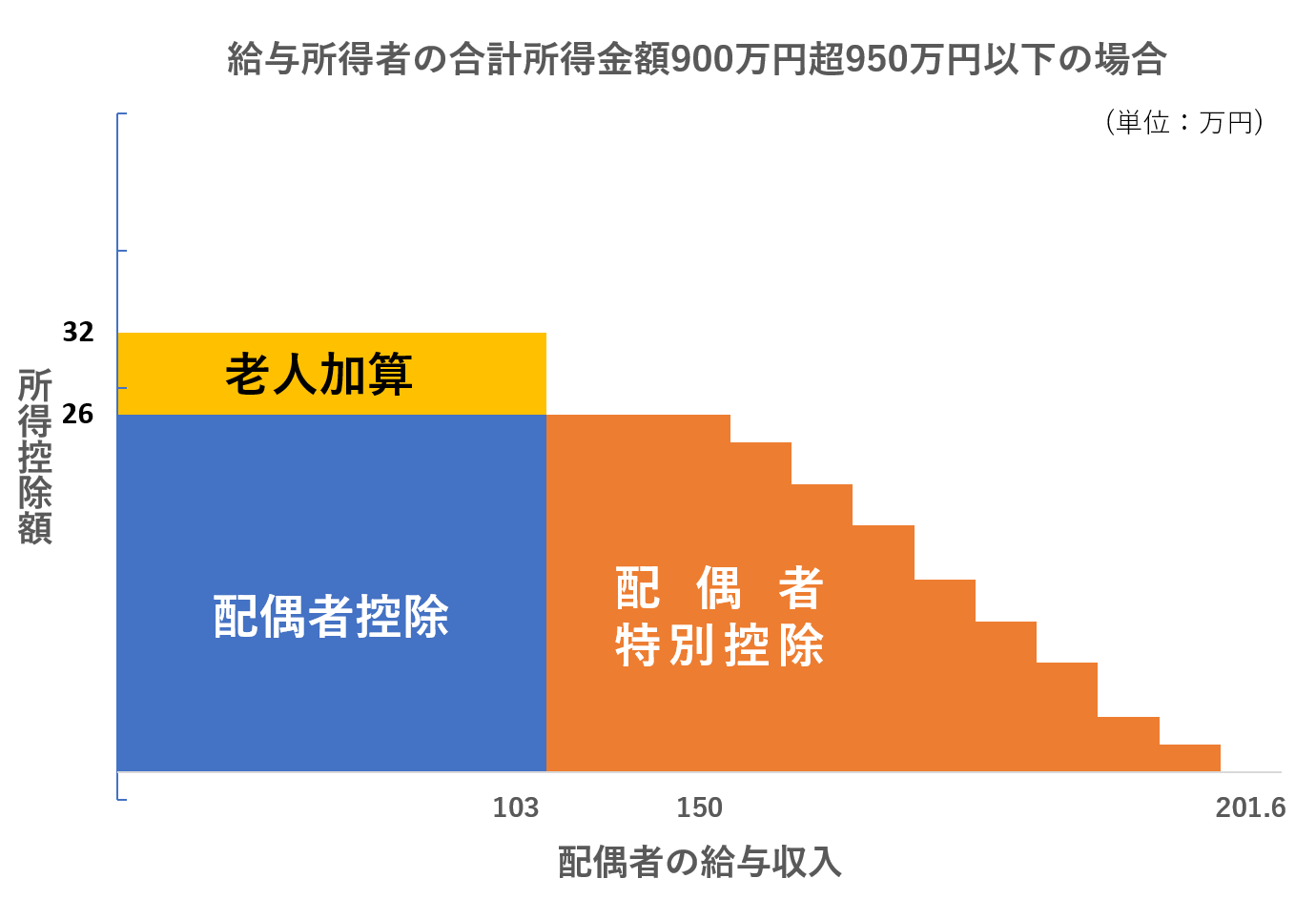

夫の合計所得金額が900万円超950万円以下の場合

夫の合計所得金額が900万円超(給与収入のみの場合は年収1,120万円超)950万円以下(給与収入のみの場合は年収1,170万円以下)の場合は、下図のようになります。

改正前との違いは、妻の給与収入が103万円以下でも控除額が38万円から26万円に下がっています。

夫の合計所得金額が900万円超950万円以下の世帯は、妻の給与収入が115万円未満の場合は増税に、115万円以上120万円未満の場合は変わらず、120万円以上201万6千円未満の場合は減税になります。

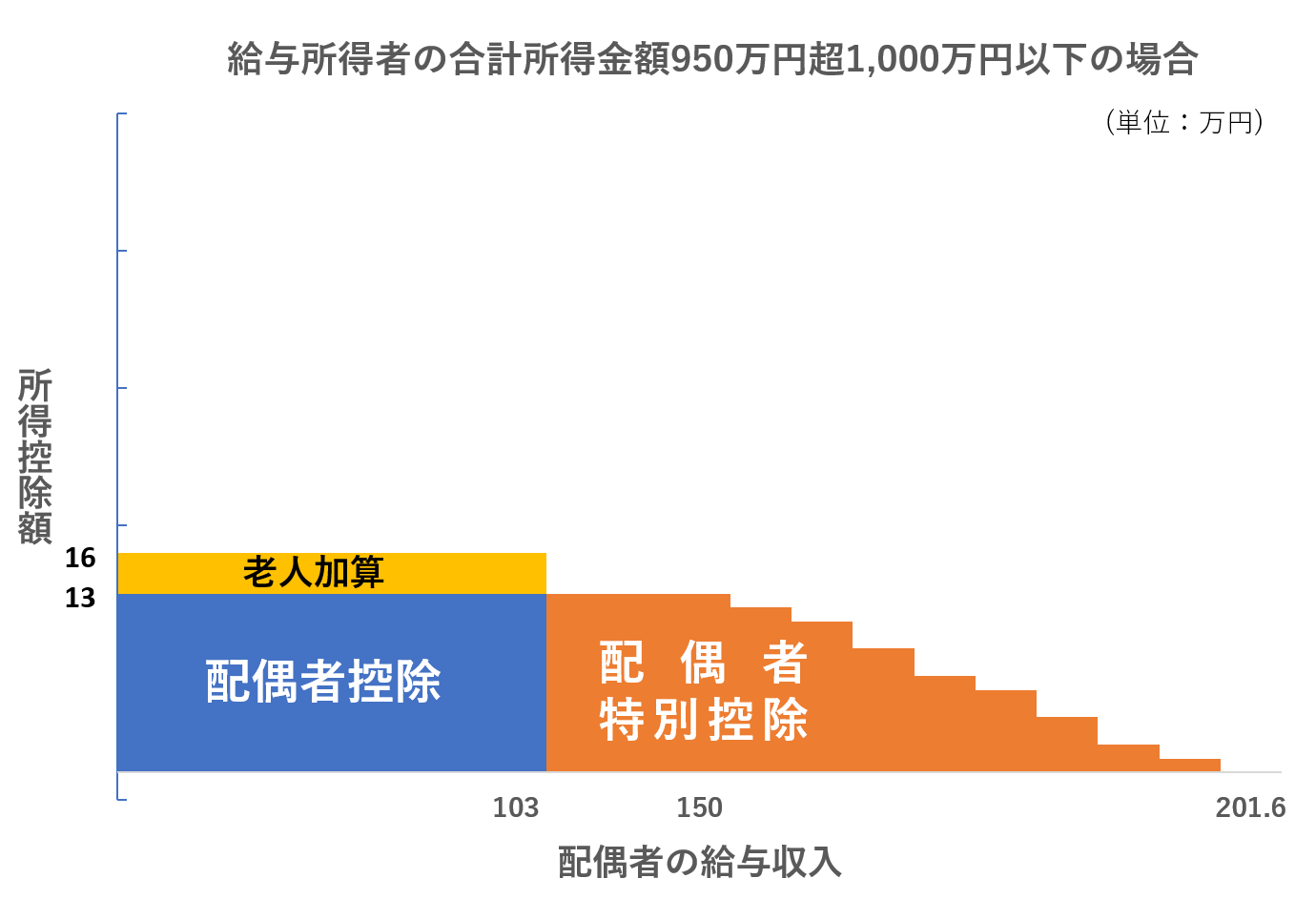

夫の合計所得金額が950万円超1,000万円以下の場合

夫の合計所得金額が950万円超(給与収入のみの場合は年収1,170万円超)1,000万円以下(給与収入のみの場合は年収1,220万円以下)の場合は、下図のようになります。

改正前との違いは、妻の給与収入が103万円以下でも控除額が38万円から13万円に下がっています。

夫の合計所得金額が950万円超1,000万円以下の世帯は、妻の給与収入が130万円未満の場合は増税に、130万円以上201万6千円未満の場合は減税になります。

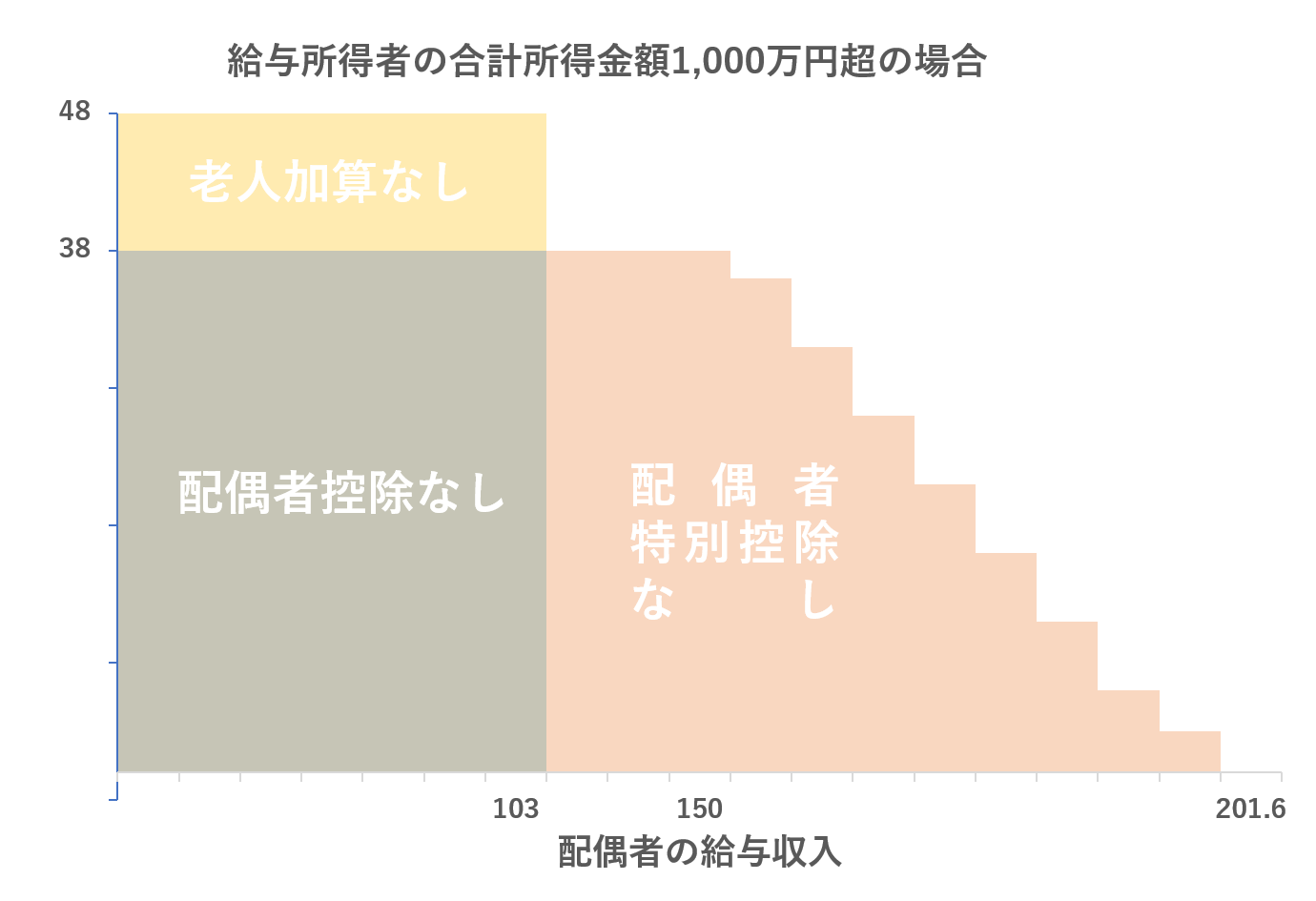

夫の合計所得金額が1,000万円超の場合

夫の合計所得金額が1,000万円超(給与収入のみの場合は年収1,220万円超)の場合は、下図のようになり、配偶者控除および配偶者特別控除の適用は一切ありません。

改正前は妻の給与収入が103万円以下の場合には38万円の控除を受けられたのですが、改正後は控除額が0円になっています。

夫の合計所得金額が1,000万円超の世帯にとっては増税となります。

まとめ

配偶者控除を受けるために、配偶者控除の対象である妻が仕事をセーブして給与収入を抑えるという103万円の壁を壊すために改正のメスが入りました。

そういう趣旨があるため、今回の改正で恩恵を受けるのは、夫の給与収入が1,220万円以下で妻がある程度給与収入がある世帯になっています。

ただし、これには社会保険料の負担が考慮されておりませんので、妻が夫の扶養を外れて自ら社会保険に加入すれば、世帯の手取額は必ずしも増えないというジレンマは以前としてありますね。