平成28年度税制改正により、建物附属設備や構築物などの減価償却方法が改正されました。

今回は資本的支出があった場合について確認しておきます。

メニュー

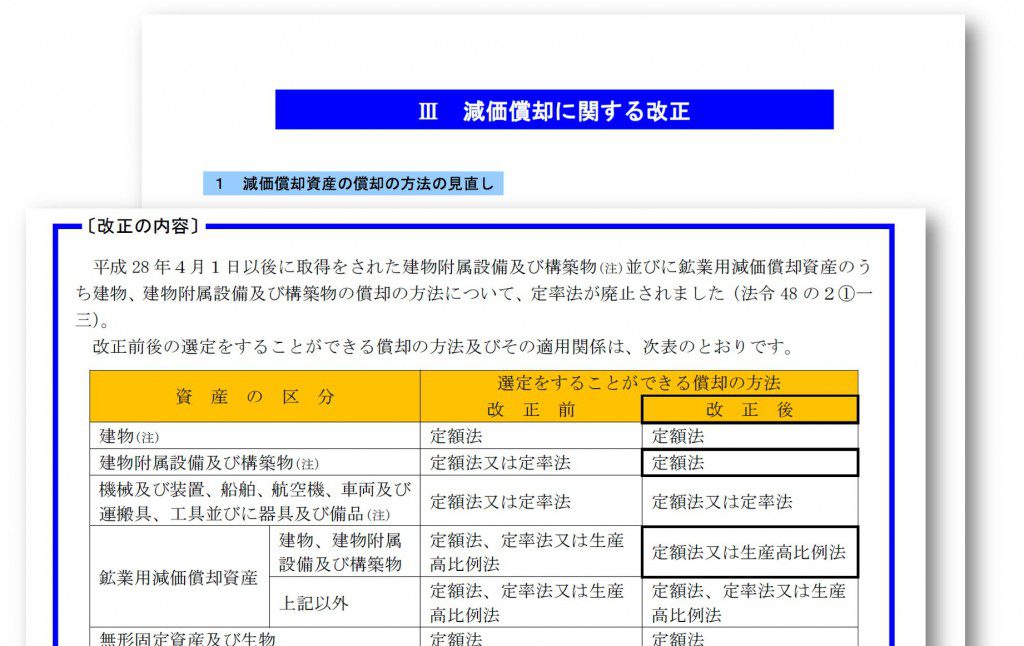

減価償却方法の改正のポイント

平成28年4月1日以後に取得された次の資産は、定率法を選択できなくなりました。

1.建物附属設備

2.構築物

3.鉱業用減価償却資産となる次の資産

・建物

・建物附属設備

・構築物

2.構築物

3.鉱業用減価償却資産となる次の資産

・建物

・建物附属設備

・構築物

定率法は早期に多額の減価償却費を計上できるため、この改正により設備投資による短期的な節税効果が弱くなってしまいますね。

資本的支出があった場合

今回改正の対象となった減価償却資産について、平成28年4月1日以後に改良などの資本的支出があった場合には、元の減価償却資産をいつ取得したかにより取り扱いが変わります。

元の減価償却資産が平成19年3月31日以前に取得されたもので、平成28年4月1日以後に資本的支出が行われた場合

原則:定額法

特例:元の減価償却資産と同じ旧定率法又は旧定額法

特例:元の減価償却資産と同じ旧定率法又は旧定額法

元の減価償却資産が平成19年4月1日以後に取得されたもので、平成28年4月1日以後に資本的支出が行われた場合

原則:定額法

特例:なし

特例:なし

250%定率法から200%定率法に変更があったときに、平成24年4月1日以後に行った資本的支出には250%定率法が適用できないのと同じ感じでしょうか。

まとめ

平成19年の減価償却の改正以後は、200%定率法や美術品などの減価償却などたびたび改正が入っています。

資本的支出については、旧定率法、250%定率法と200%定率法、そして今回の建物附属設備等の定額法一本化でややこしくなってきましたので、頭の中を整理する意味で今回はまとめてみました。

基本的に、資本的支出について元の減価償却資産と同じ償却方法を選択できるのは、平成19年3月31日までに取得された旧定率法又は旧定額法などを選定している減価償却資産ということですね。