従業員に支給する給与が増加した場合に税金を減らしてくれる所得拡大促進税制が、平成29年度改正で要件の一部変更と控除税額が増えています。

メニュー

所得拡大促進税制とは(平成29年3月31日以前開始事業年度の場合)

所得拡大促進税制とは、わかりやすくいうと支給する給与が増えた事業者には、その増えた分の10%を税額から控除してくれる制度です。

この場合の給与の額とは、おもに従業員に対する給与の額で、役員やその役員の親族その他の特殊関係者に支給するものは含まれません(雇用者給与等支給額といいます)。

ただ、税金を控除してくれるのはいいのですが、要件はちょっと複雑です。

要件

- 従業員給与の増加割合が一定の増加促進割合以上になっていること

- 雇用者給与等支給額 ≧ 比較雇用者給与等支給額

- 平均給与等支給額 > 比較平均給与等支給額

専門用語ばかりでわかりにくいので、ひとつずつ解説していきます。

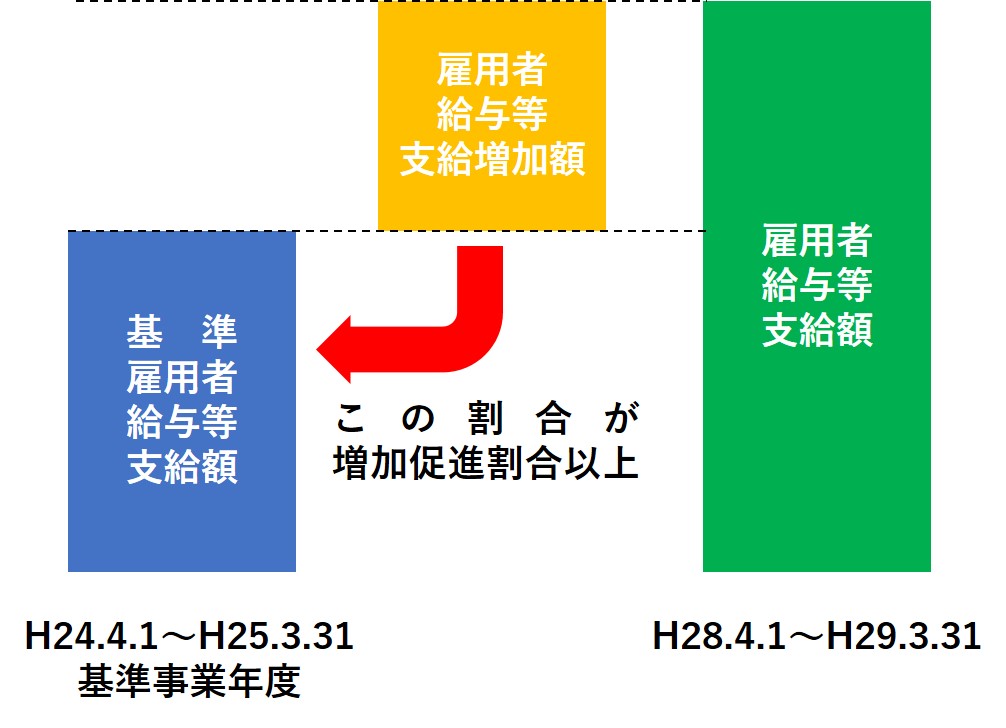

要件1.従業員給与の増加割合が一定の増加促進割合以上になっていること

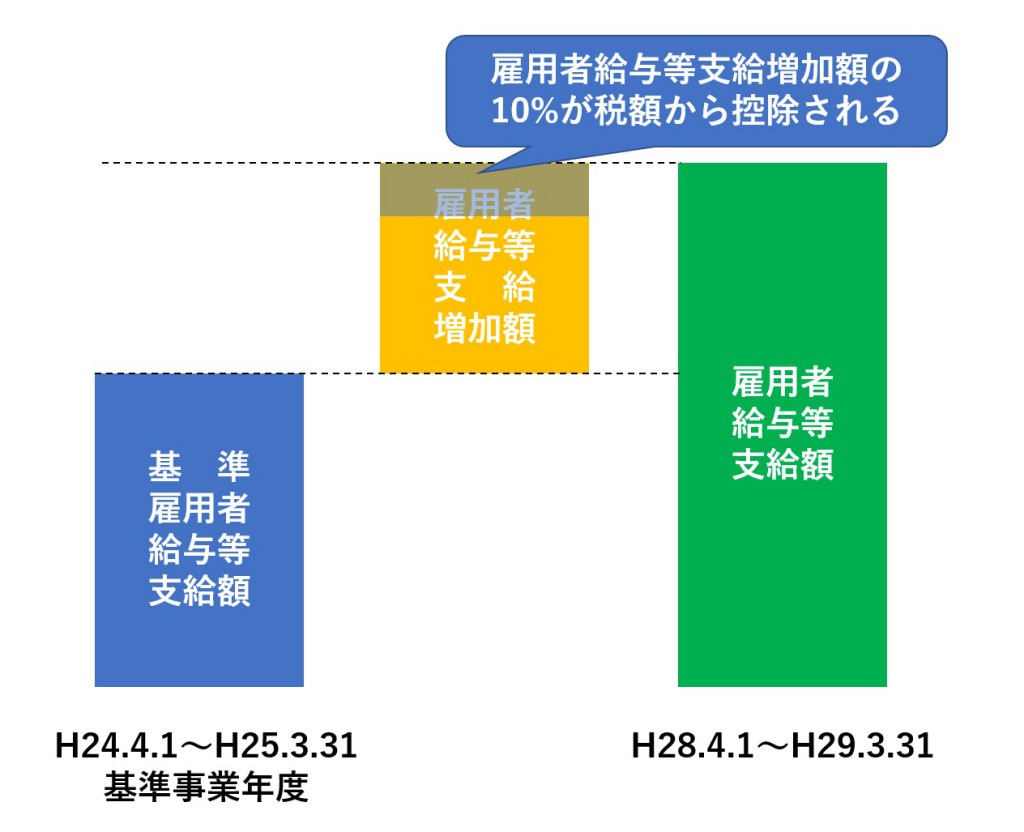

まず、従業員給与の増加割合とは、「(その事業年度の雇用者給与等支給額ー基準事業年度の雇用者給与等支給額)÷ 基準事業年度の雇用者給与等支給額」で計算されます。

この基準事業年度というのは、平成25年4月1日以後に開始する各事業年度のうち,最も古い事業年度の前事業年度をいいます(個人事業者の場合は平成25年です)。

この基準年度からどれだけ従業員給与が増えているかの割合が、事業年度ごとに法律で定められた割合(増加促進割合といいます)以上である場合には、要件1を満たすことになります。

◆増加促進割合◆

| 開始事業年度 | H27.4.1~H28.3.31 | H28.4.1~H29.3.31 | H29.4.1~H30.3.31 |

|---|---|---|---|

| 大企業 | 3% | 4% | 5% |

| 中小企業者等 | 3% | 3% | 3% |

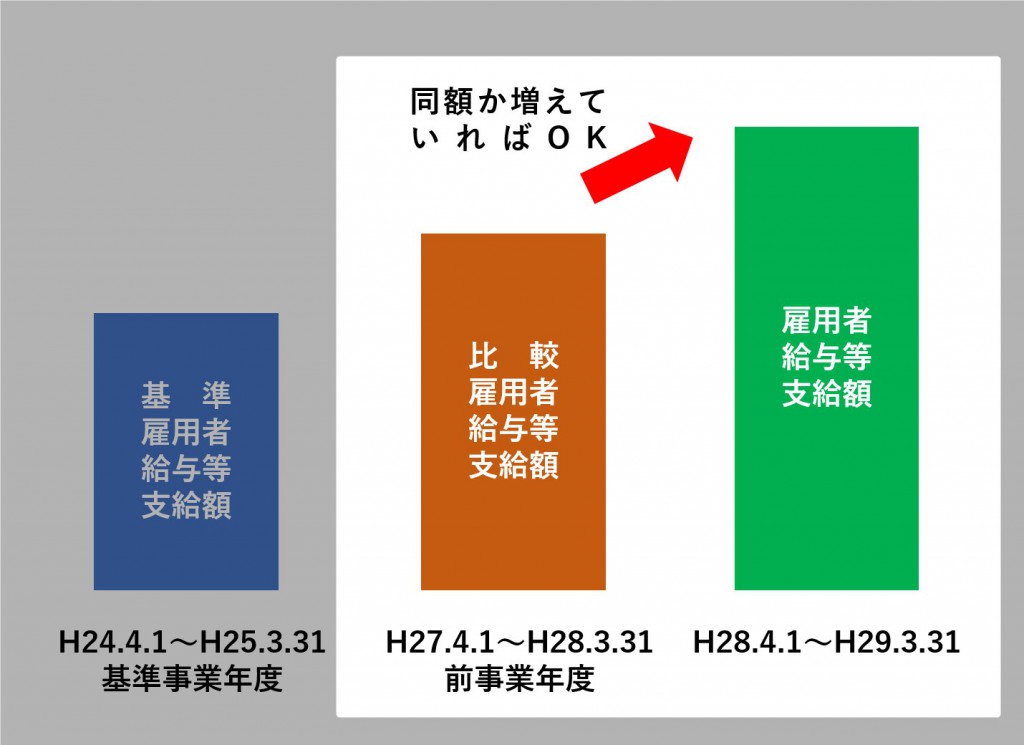

要件2 雇用者給与等支給額 ≧ 比較雇用者給与等支給額

比較雇用者給与等支給額とは、前事業年度の雇用者給与等支給額のことをいいます。

つまり、前事業年度以上の従業員給与を支払っていることが要件になります。

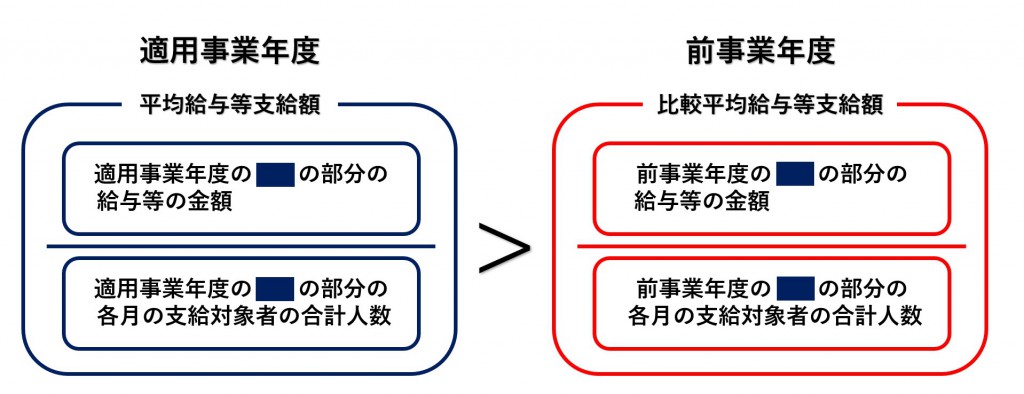

要件3 平均給与等支給額 > 比較平均給与等支給額

この平均給与等支給額のと比較平均給与等支給額の計算が一番ややこしいです。

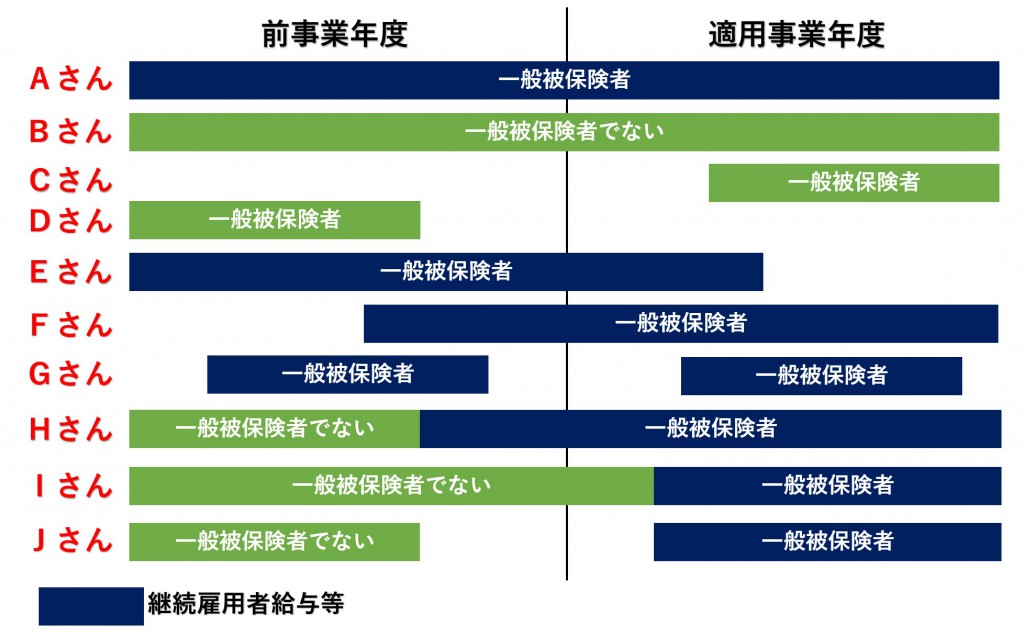

この場合の給与等支給額というのは、要件1・2の給与等支給額とは異なっていて、適用事業年度に雇用保険の一般被保険者の加入要件を満たす人(実際に雇用保険に加入しているかは問いません)で、前事業年度と適用事業年度の両方に給与の支給(一般被保険者でなくてもOK)がある人に対する給与の支給額(一般被保険者期間の給与のみ)を指し、また、高年齢者雇用安定法に基づく継続雇用制度対象者に対する給与の支給額も除きます(継続雇用者給与等といいます)。

◆継続雇用者給与等のイメージ◆

そして適用事業年度の一人あたりの月額継続雇用者給与等の支給額が、前事業年度の一人あたりの月額継続雇用者給与等の支給額を超えれば、要件3を満たすことになります。

税額控除額

雇用者給与等支給増加額の10%が税額から控除されます。

ただし、その事業年度の税額の10%(中小企業者等は20%)を限度とします。

平成29年度税制改正以後の所得拡大促進税制

平成29年4月1日以後に開始する事業年度からは、要件と控除税額の計算が変わります。

変更点1 大企業の要件3が変更

大企業の「平均給与等支給額 > 比較平均給与等支給額」の要件が「平均給与等支給額 ≧ 比較平均給与等支給額×102%」となりました。

つまり、平均給与等支給額が前事業年度と比べて2%以上増加していることが要件になりました。

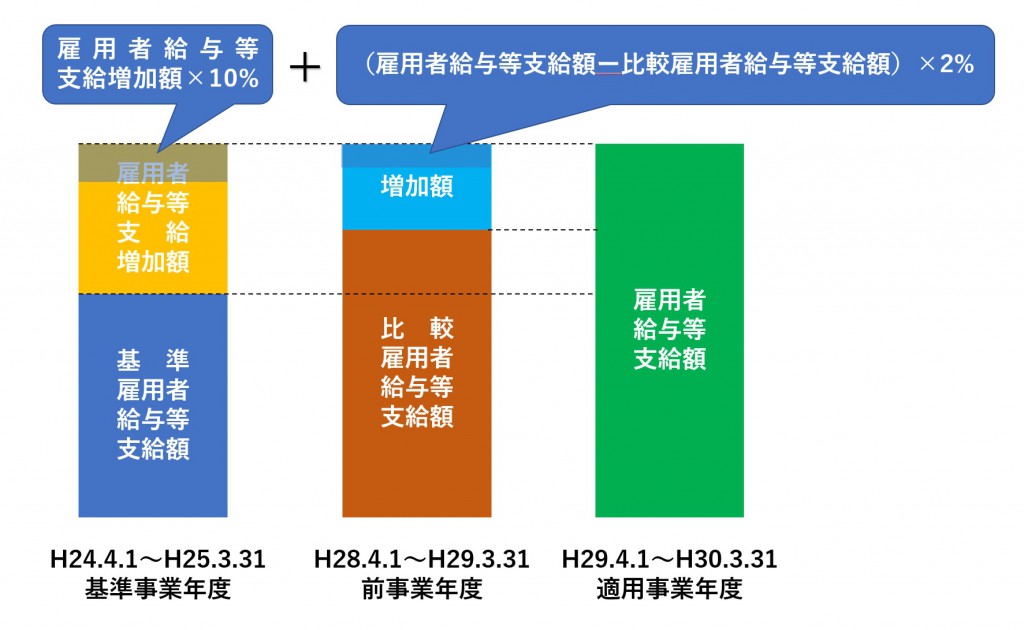

変更点2 控除税額の計算が変更

大企業の控除額

大企業の要件3のハードルが少し上がりましたが、その分、控除税額も増えることになりました。

※「雇用者給与等支給額 ー 比較雇用者給与等支給額」は雇用者給与等支給増加額を限度とします。

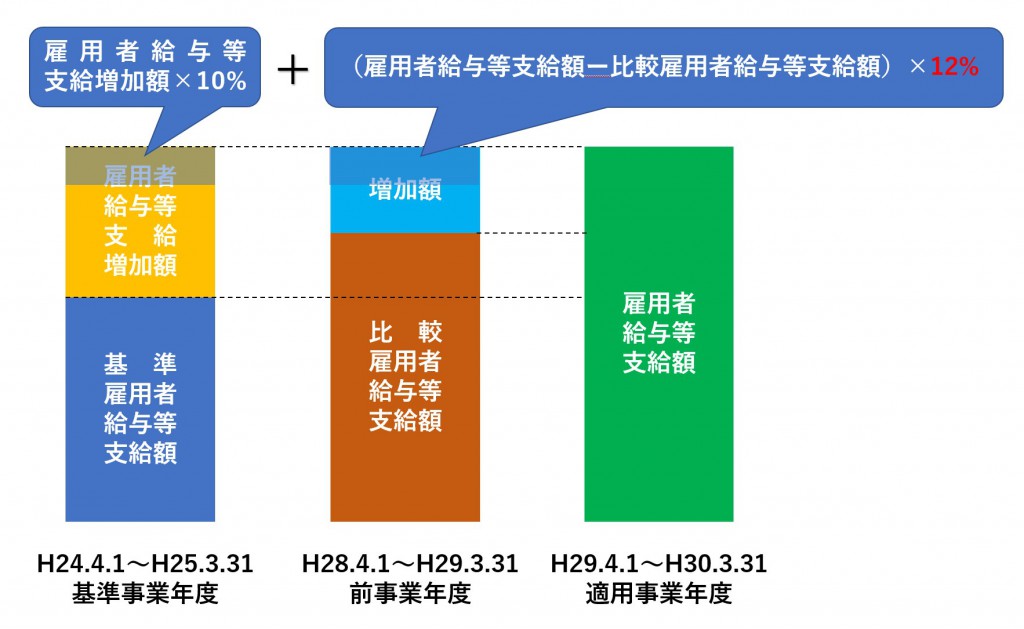

中小企業の控除額

また、中小企業者等の要件3は従来のままですが、もし大企業の要件3を満たせば、中小企業者等は従来の雇用者給与等支給増加額の10%相当額に加えて、前事業年度からの増加額の12%相当額が加算されます。

なお、大企業の要件3を満たさない場合は、従来どおり雇用者給与等支給増加額の10%です。

※「雇用者給与等支給額 ー 比較雇用者給与等支給額」は雇用者給与等支給増加額を限度とします。

まとめ

平成29年度税制改正で所得拡大促進税制は、大企業にはハードルが少しあがったものの、要件を満たせば控除税額は改正前よりも増えています。

一方、中小企業者等は要件はそのままに、控除税額の上限が上がりましたので、中小企業者等にとってはありがたい改正となりました。