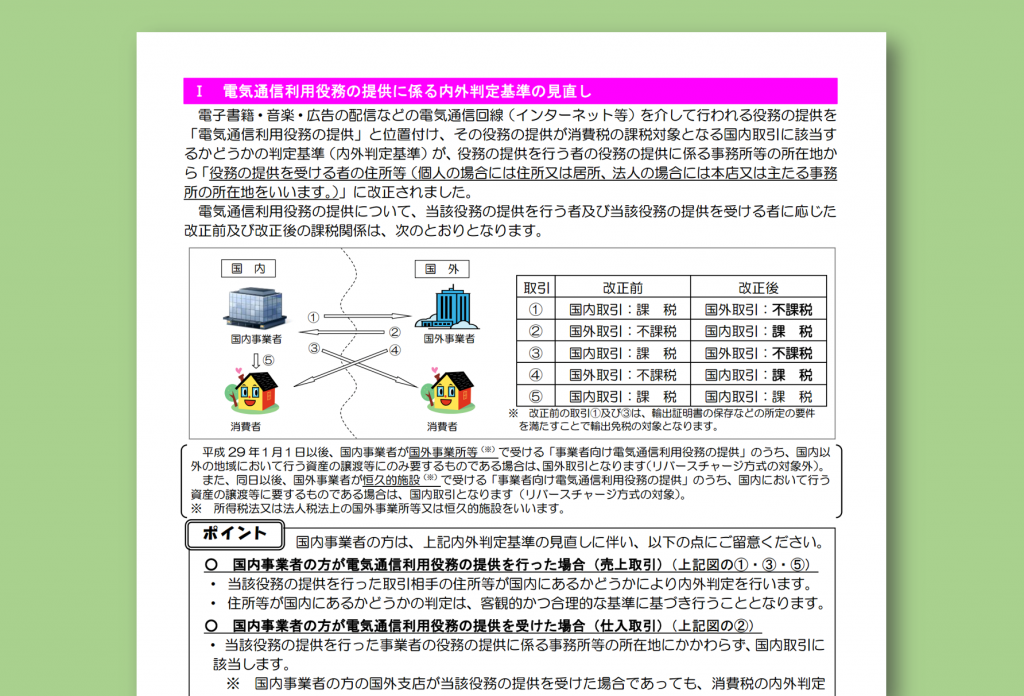

平成29年1月1日以降に行われる事業者向け電気通信利用役務の提供を受けた場合の内外判定基準が変わります。

平成28年までの取扱いと正反対の場面もありますので、注意しましょう。

メニュー

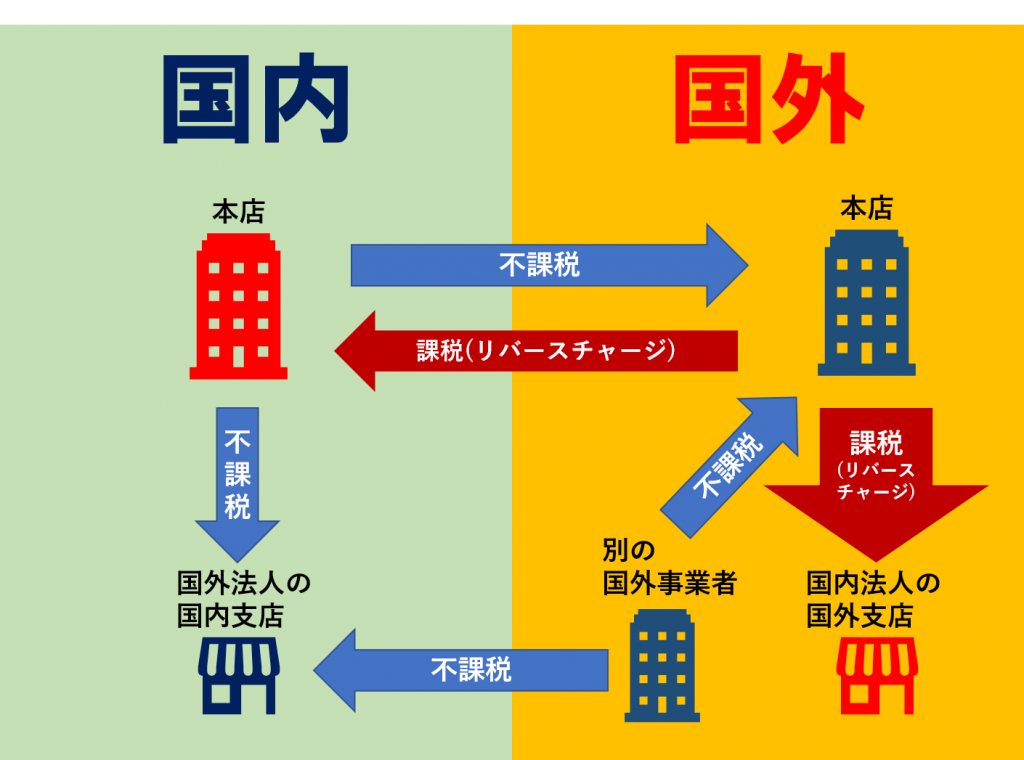

平成28年までの取扱い

平成28年までは、事業者向け電気通信利用役務の提供を受けた(いわゆる特定仕入れ)事業者の住所または居所または本店所在地が国内にあるかどうかで判定していました。

つまり、国内の本店等があれば、国外にある支店が国外の事業者から受けた事業者向け電気通信利用役務の提供でも、その役務提供を受けた事業者がその役務の提供に係る消費税を納める、いわゆるリバースチャージ方式の対象となっていました。

また、国外に本店がある事業者の国内支店が、別の国外事業者から受けた事業者向け電気通信利用役務の提供は国外取引となり、不課税となっていました。

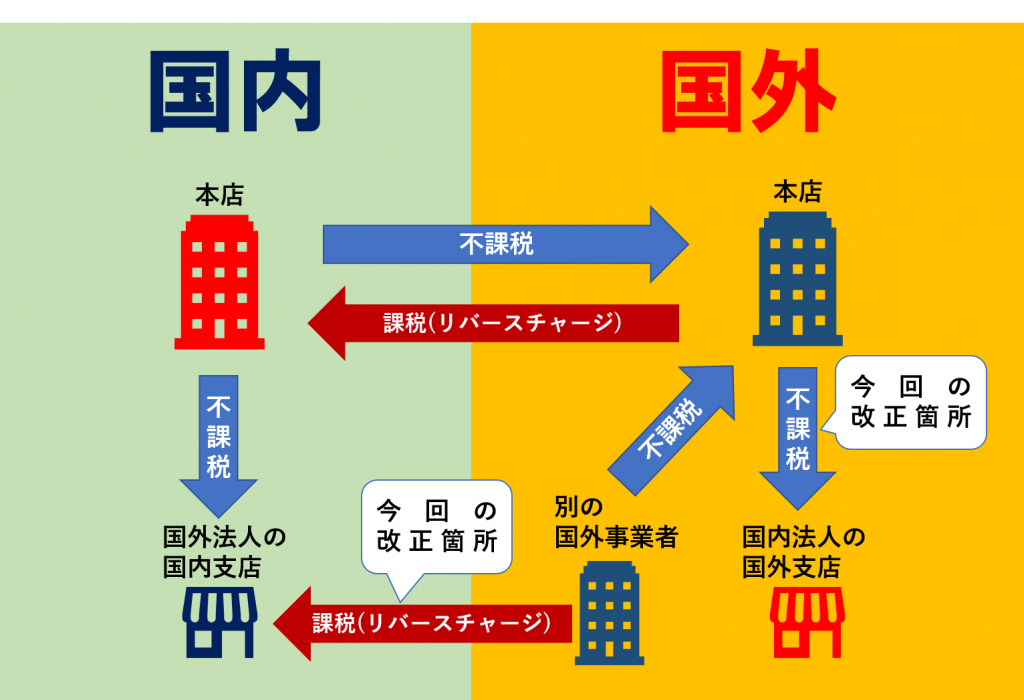

平成29年以後の取扱い

平成29年以後は、事業者向け電気通信利用役務の提供を受ける者の本店所在地で判定するのではなく、その役務の提供を受ける事業所の所在地で判定することになります。

つまり、国内に本店所在地がある事業者が、国外の事業者からその国外の支店で受ける事業者向け電気通信利用役務の提供は国外取引となり、リバースチャージ方式の対象にはなりません。

また、国外に本店がある事業者の国内支店が、別の国外事業者から受けた事業者向け電気通信利用役務の提供は国内取引となり、リバースチャージ方式の対象になります。

まとめ

今回の改正で変わってくるのは、国内事業者のの国外支店と国外事業者の国内支店のみ、従来と取扱いが反対になりますので注意しましょう。

国税庁のQ&Aも参考になります。

国税庁HP 国境を越えた役務の提供に係る消費税の課税に関するQ&A(pdf)