決算書を読めるようになりたい方に向けて、決算書の読み方を基礎から解説している「基礎から学べる決算書の読み方講座」。

決算書を読むときは、単年度だけや損益計算書・貸借対照表を単体だけで見ても、その年度の儲けや決算日時点の財務状況しかわかりません。

決算書は、過年度や貸借対照表と損益計算書を横に並べて比較してみることで、見えくるものがあります。

メニュー

損益計算書の比較

3期比較

単年の損益計算書だけ見ても、その売上高や利益は良いのか悪いのかがわかりません。

損益計算書は最低でも当期と前期の2期で、できれば前々期も含めて3期で比較してみましょう。

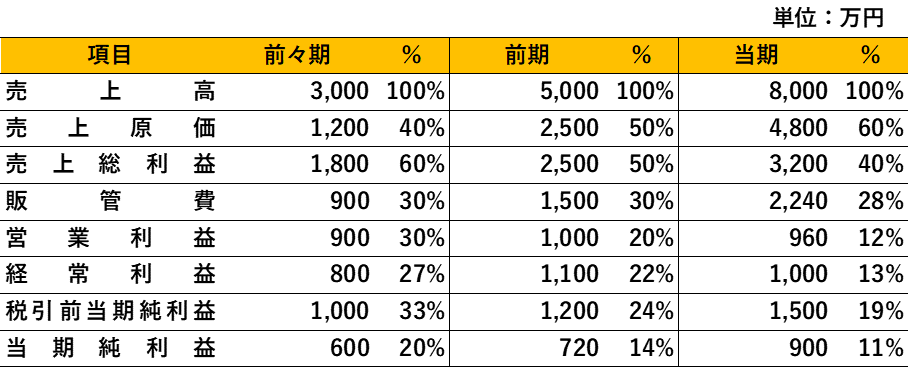

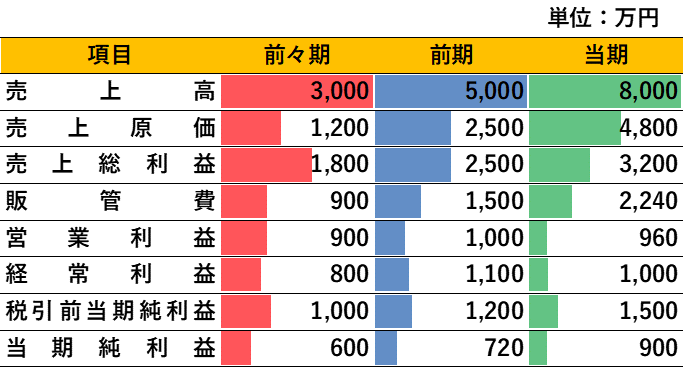

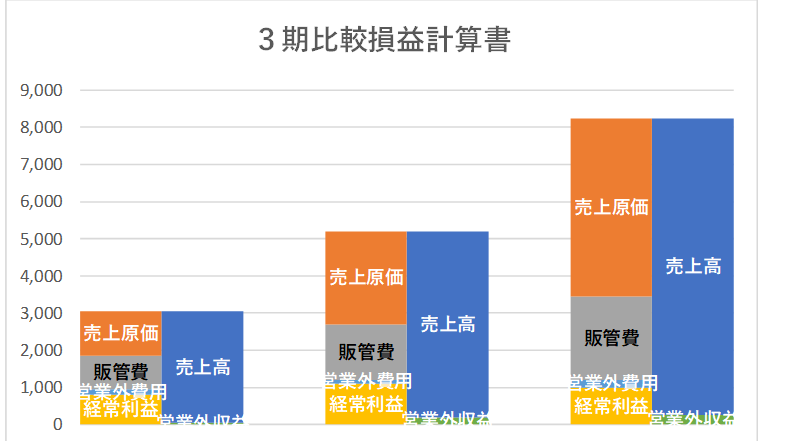

例えばこのような3期比較の損益計算書の場合は

単純に見れば、右肩上がりで売上高も利益も増加しています。

ここに売上高に対する比率をつけてみましょう。

そうしてみると、当期が一番売上高が高いですが、売上高に対する当期純利益の割合は一番少ないことがわかります。

逆に前々期は売上高は一番少ないですが、売上高に対する当期純利益の割合は一番多くなっています。

つまり、当期は前々期に比べて取引規模は大きくなったけども経営効率が悪くなっているといえます。

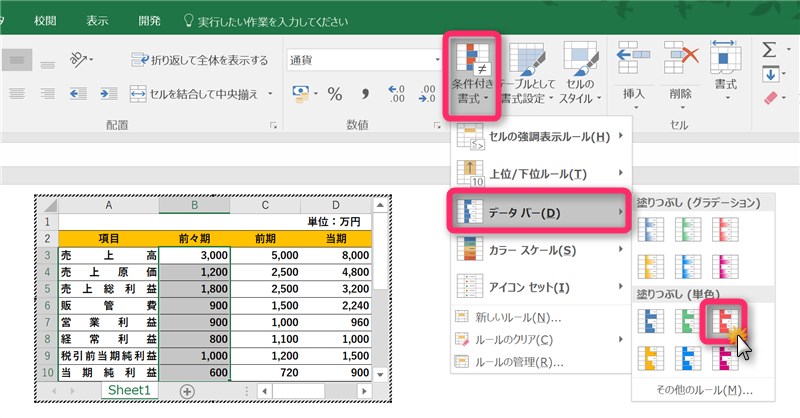

また、Excelの機能でデータバーというものがあります。

このように範囲を選択して、「条件付き書式」からデータバーを選択します。

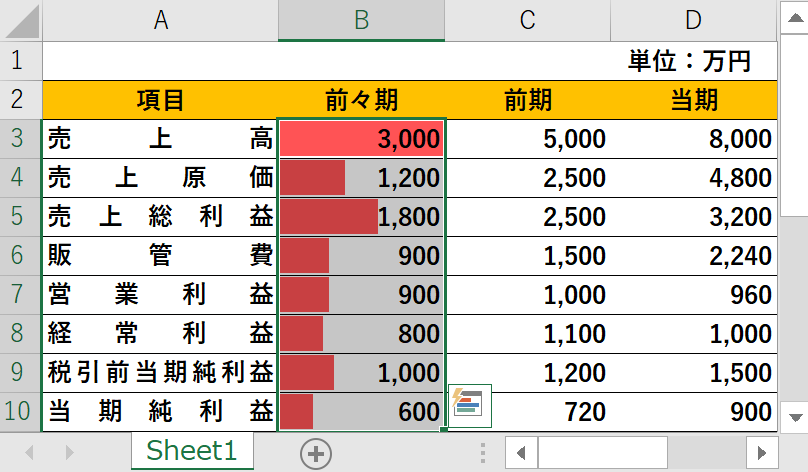

するとこのようにデータバーがつきます。

3期分データバーをつけて見ると、売上高に対する各項目の割合がイメージでわかります。

増減の推移はイメージで比較

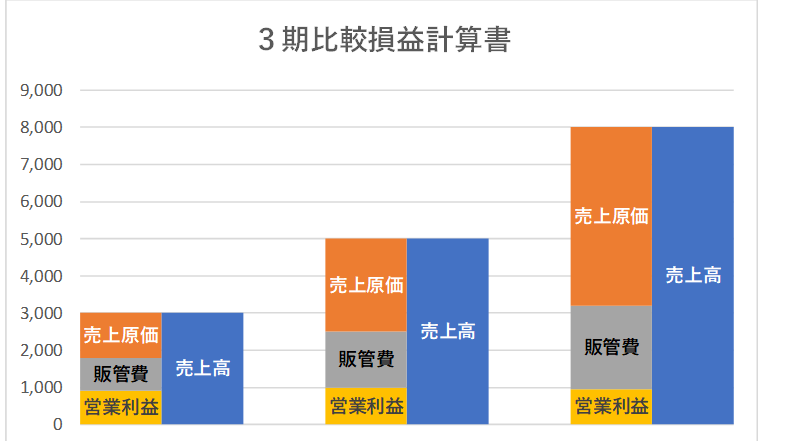

各項目のの増減は数字で見てもいいのですが、図にしてみるとよりわかりやすくなります。

これはExcelのグラフで作っているのですが、各項目の増減の推移が数字よりもイメージしやすいです。

売上高は右肩上がりで増加していますが、売上原価がそれ以上の勢いで増えているため、営業利益は横ばいであることがこのグラフからわかります。

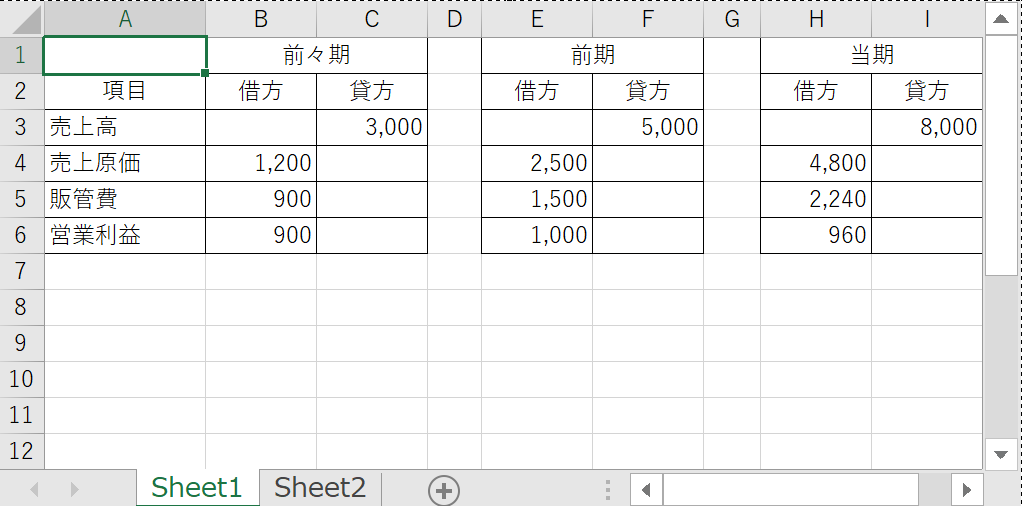

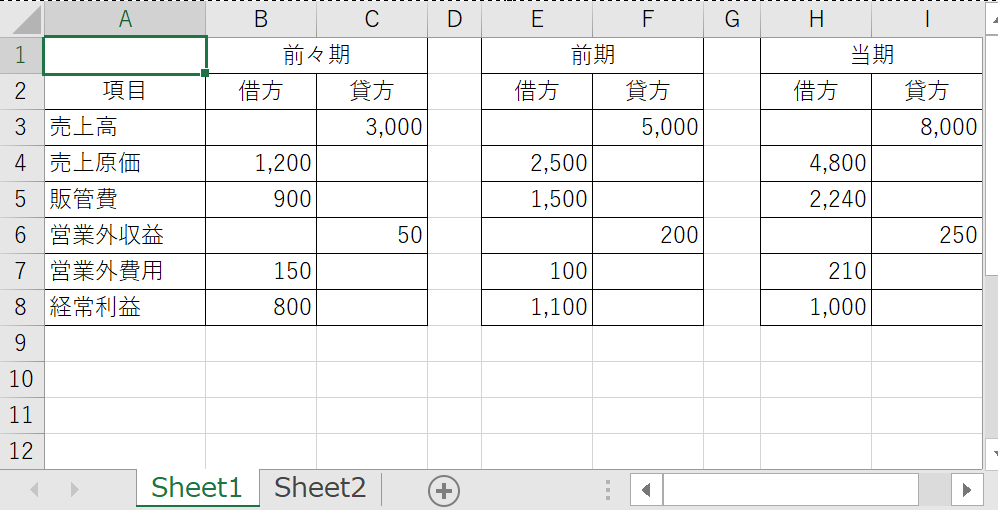

このグラフを作るには、Excelで3期の損益計算書の内容をこのように表にします。

各期の間に1列空けているのがポイントです(D列・G列)。

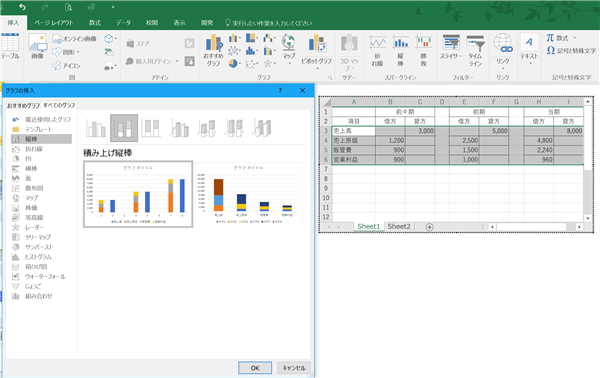

A3からI6までの範囲を選択し、【挿入タブ】から【おすすめグラフ】をクリックして、【積み上げ縦棒】のグラフを選択します。

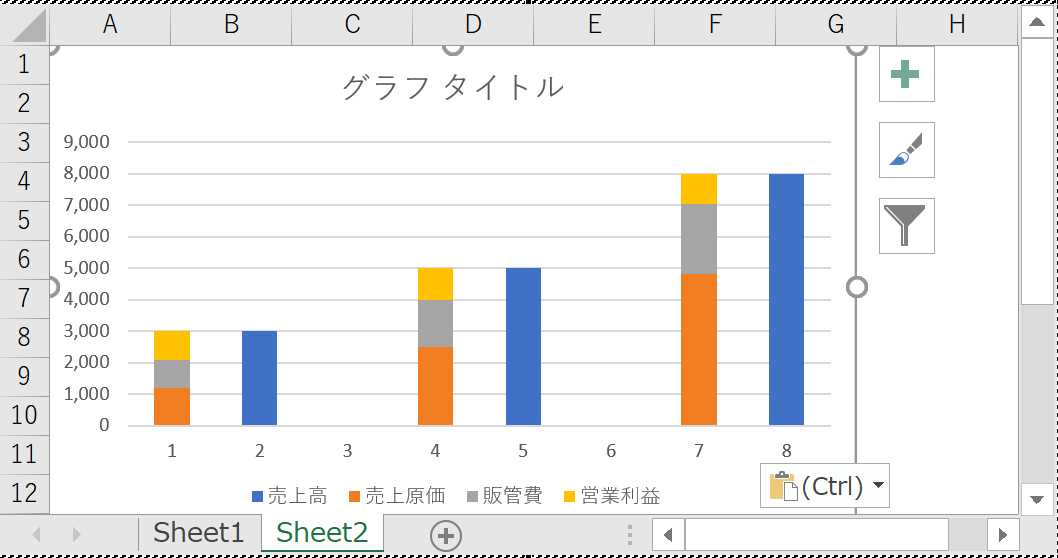

するとこのようなグラフが作成されます。

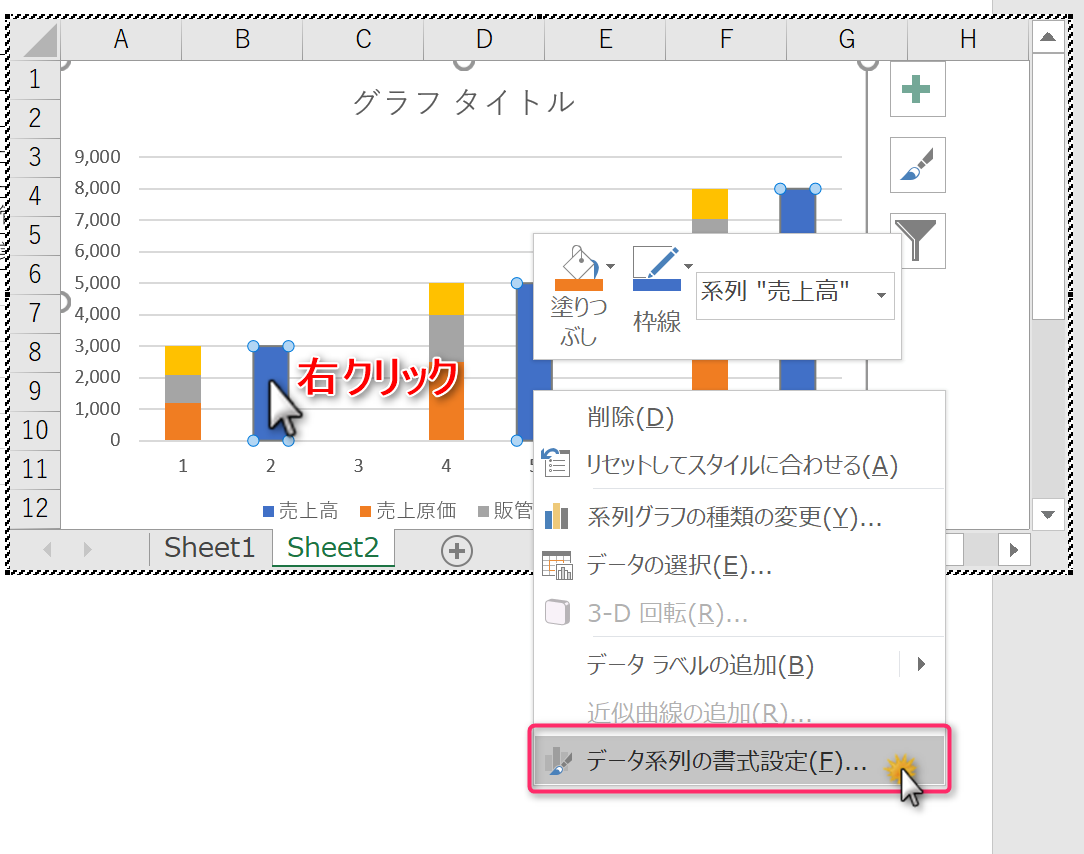

次に、棒グラフの棒にマウスのポインタを置いたまま右クリックで、【データ系列の書式設定】をクリックします。

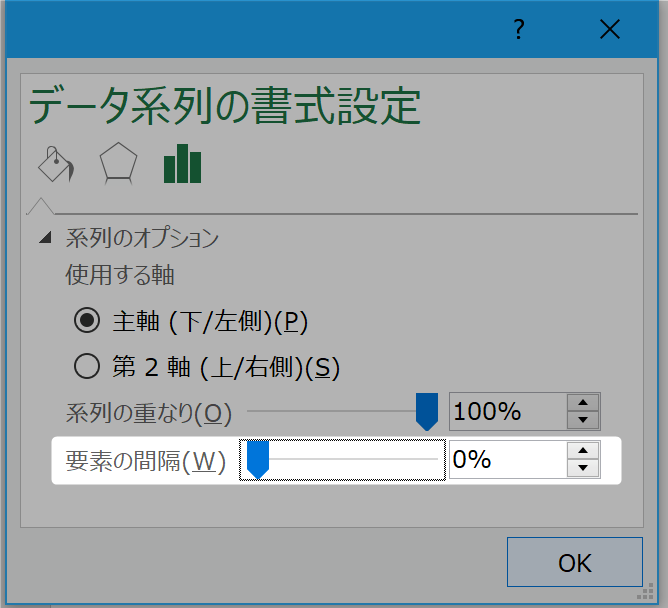

要素の間隔を「0%」にします。

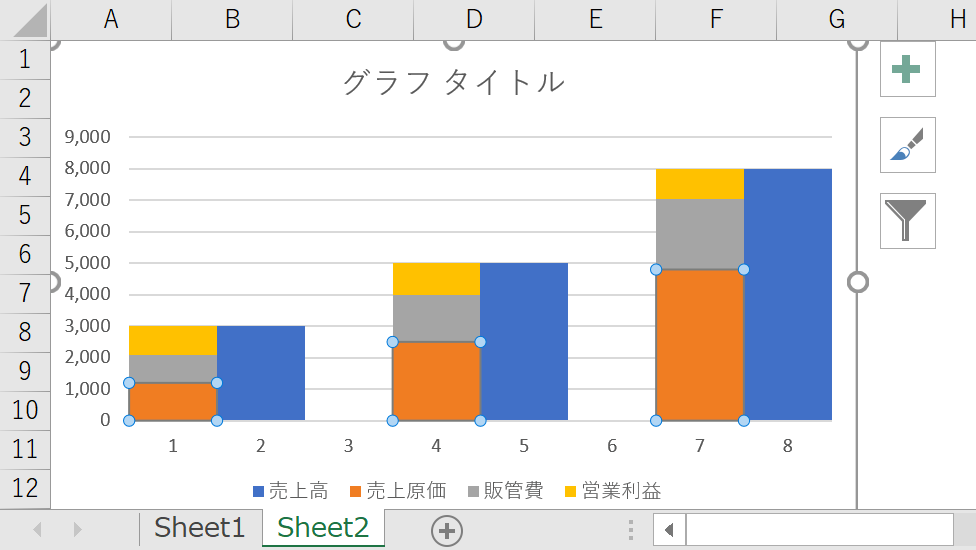

するとこのようになります。

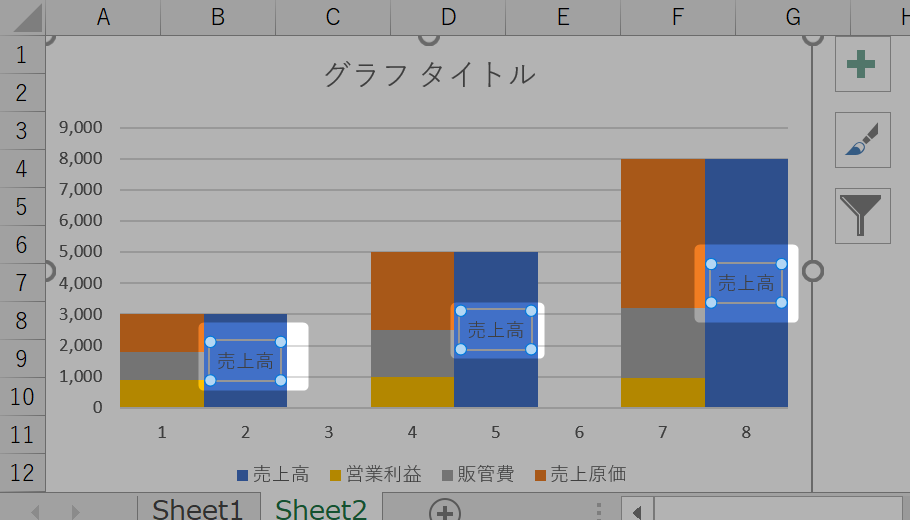

このままだと左の借方が営業利益、販管費、売上原価という逆の順番になっていますので直します。

グラフ上のどこかで右クリックをしてメニューから【データの選択】をクリックして、「データソースの選択」ウィンドウを表示させます。

▲▼印を使って順番を次のように変更します。

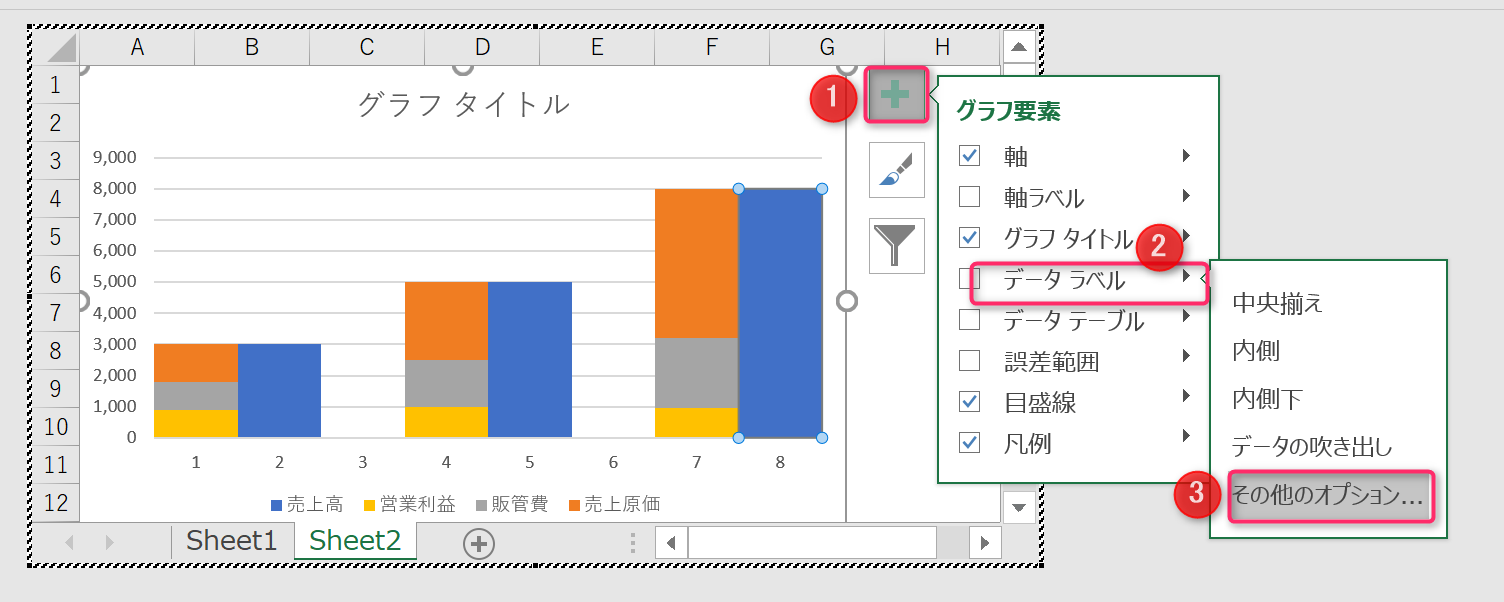

このままだとわかりにくいので少し手を加えます。

【+】→【データラベル】→その他のオプションの順でクリックし、

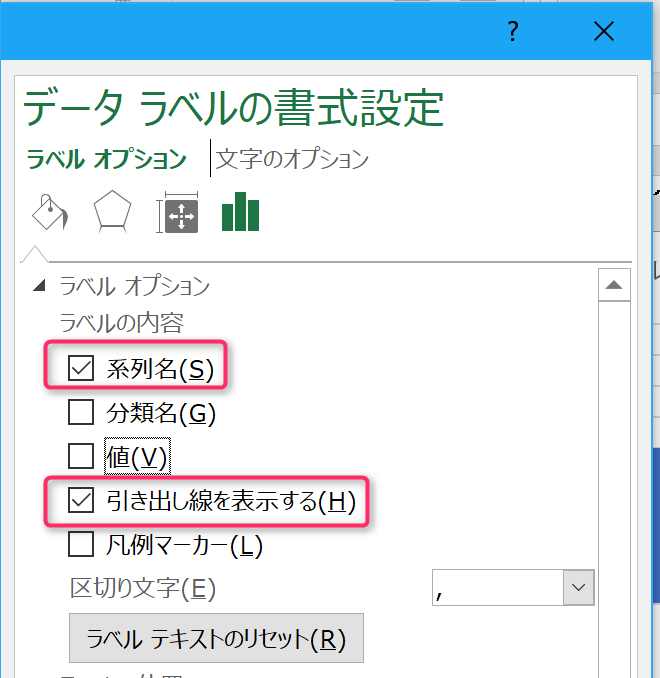

【系列名】と【引き出し線を表示する】にチェックを入れます。

このようにラベルがつきます。

売上原価、販管費、営業利益も同様にして、フォントの色や太さの調整をし、横軸の目盛りと凡例を削除して、グラフタイトルを変更するとこのようになります。

経常利益を表示する場合はこうなります。

営業外収益と営業外費用の金額が少ないので文字がはみ出ていますが。

残念ながら、グラフの性質上、営業利益・経常利益・税引前当期純利益・当期純利益を同時に表示することはできません。

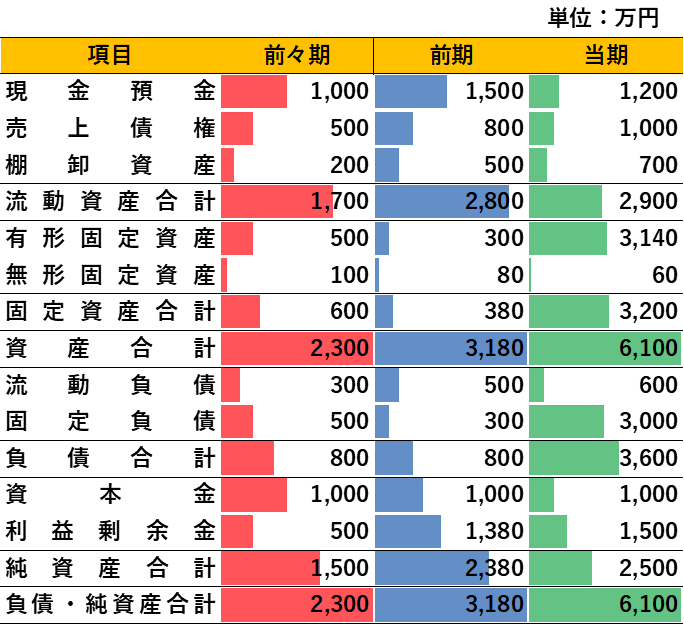

貸借対照表の比較

貸借対照表も単年度よりは3期比較して推移を確認しましょう。

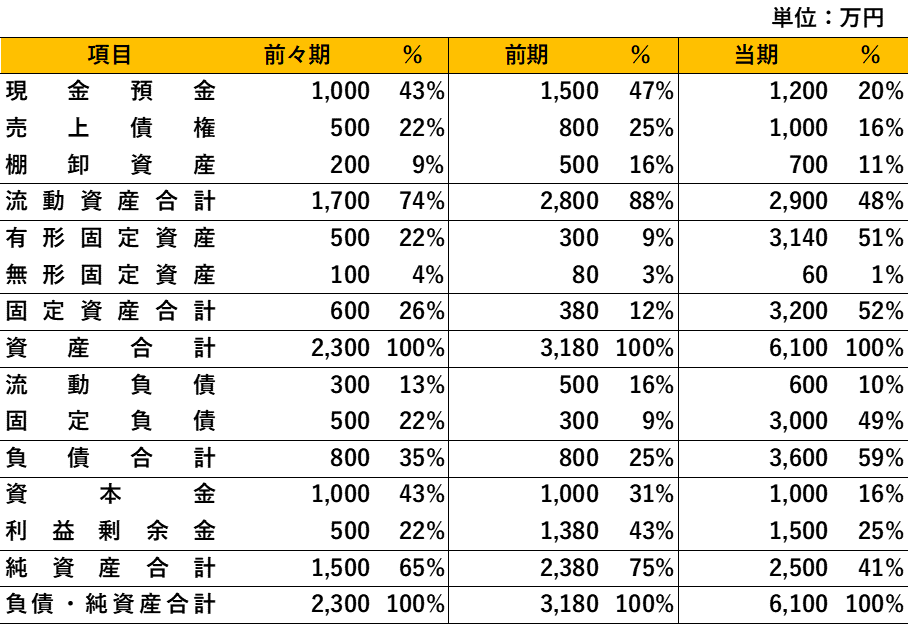

まずは、損益計算書と同様に割合を見ていきます。

割合は総資産に対する割合で表示しています。

これを見ると、当期は前々期、前期に比べて、有形固定資産と固定負債が大幅に増えていますので、借入れをおこない設備投資をしたことがわかります。

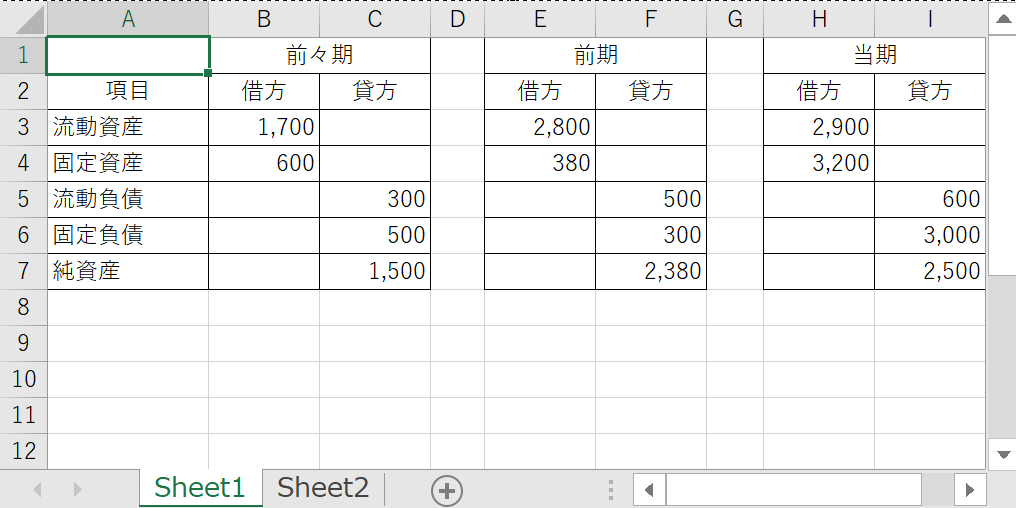

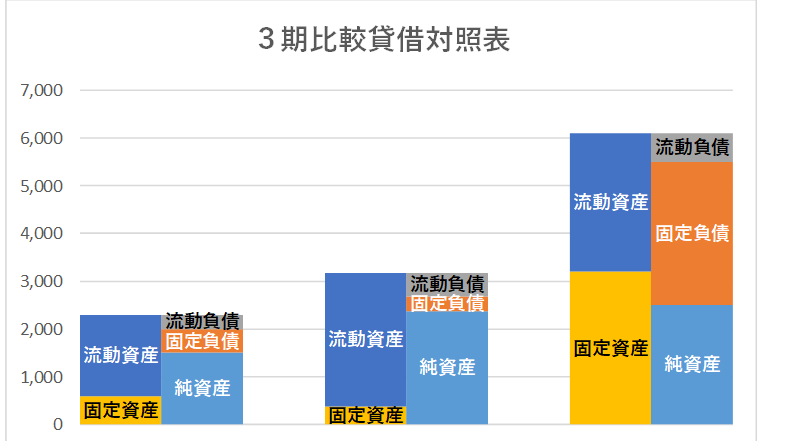

さらに貸借対照表もグラフで見てみましょう。

このようにExcelで表を作成し、

そうするとこのようなグラフが完成します。

何が増加しているかが一目瞭然で、わかりやすいですね。

流動資産を現金預金・売上債権・棚卸資産に、固定資産を有形固定資産・無形固定資産に細かく分けて見ると、もう少し詳しく内容を把握することができます。

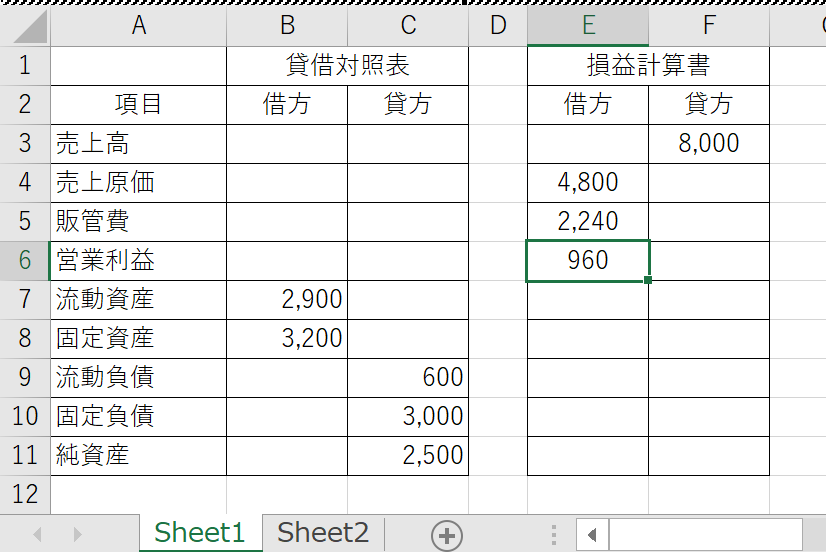

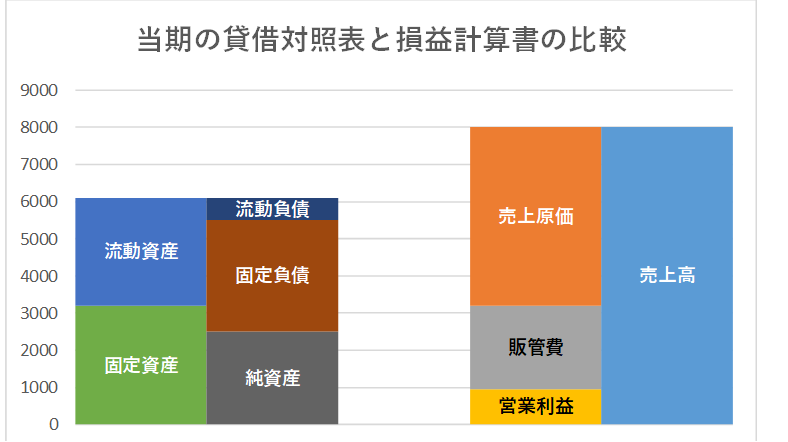

貸借対照表と損益計算書の比較

貸借対照表と損益計算書とを時系列で見てきましたが、今度は貸借対照表と損益計算書とを比較してみましょう。

貸借対照表は決算日時点の財務状態を、損益計算書は当期の儲けを見るものなので、両者は性質が異なりますが、比較することで見えくてくるものがあります。

貸借対照表と損益計算書は数字で比較するよりは、グラフを使って図で比較するほうがわかりやすいです。

この比較により、資産を使ってどれだけの売上高を上げたかがイメージでわかります。

基本的には少ない資産で多くの売上高や利益をあげるほうが効率がいい経営といえますので、貸借対照表よりも損益計算書が大きい方が好ましいです。

ただし、このあたりは業種によっても異なり、大規模な固定資産を保有しているいわゆる装置産業では、必然的に「貸借対照表>損益計算書」になりますので、単純な比較だけで善し悪しの判断がつかない場合もあります。

貸借対照表と損益計算書を比較することで、その会社の特徴やビジネスモデルが見えてきます。

同業他社との比較

貸借対照表と損益計算書は業種によって特徴がありますので、できれば同業他社と比較して見るのもおもしろいです。

同じ業種でも、貸借対照表と損益計算書の構成が異なっており、その違いにその会社の経営戦略が見えたりします。

まとめ

- 損益計算書と貸借対照表は3期比較など時系列で比較して見る

- 損益計算書と貸借対照表はグラフにして図で見た方がわかりやすい

- 損益計算書と貸借対照表を比較することで資産効率がわかる

- 同業他社の決算書を比較することで、その会社の特徴やビジネスモデルがわかる

- 【基礎から学べる決算書の読み方講座】1時間目〜決算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】2時間目〜損益計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】3時間目〜貸借対照表ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】4時間目〜キャッシュフロー計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】5時間目〜決算書は比較して見るのが大事〜

- 【基礎から学べる決算書の読み方講座】6時間目〜収益性の分析で本当に儲かっているかがわかる?〜

- 【基礎から学べる決算書の読み方講座】7時間目〜安全性の分析で会社の安全度を見よう〜

- 【基礎から学べる決算書の読み方講座】8時間目〜粉飾決算の見分け方〜