決算書を読めるようになりたい方に向けて、決算書の読み方を基礎から解説している「基礎から学べる決算書の読み方講座」。

2時間目の今日は、損益計算書について解説します。

メニュー

損益計算書とは?

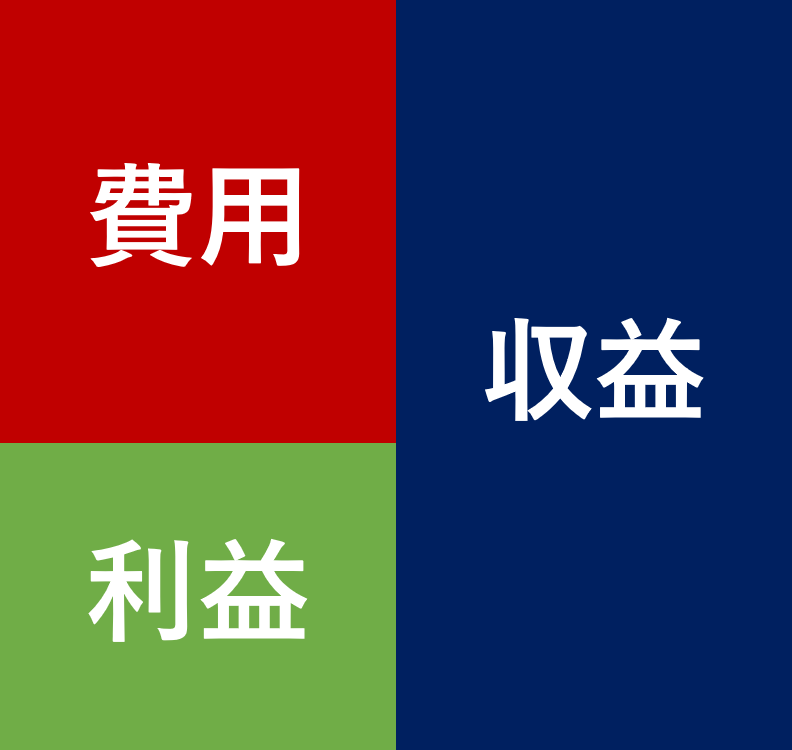

復習になりますが、損益計算書とは、会社が1年間でいくら儲けたのか?損したのか?を見るもので、いわば会社の1年間の成績表です。

収益 ー 費用 = 利益

収益から費用を差し引いた残りが利益というわけです。

なお、この図は真ん中で区切られていまして、左の合計と右の合計は必ず一致するようになっています。

これが簿記でいうところの「貸借一致の原則」というもので、左の費用・利益側を「借方」、右の収益側を「貸方」といいます。

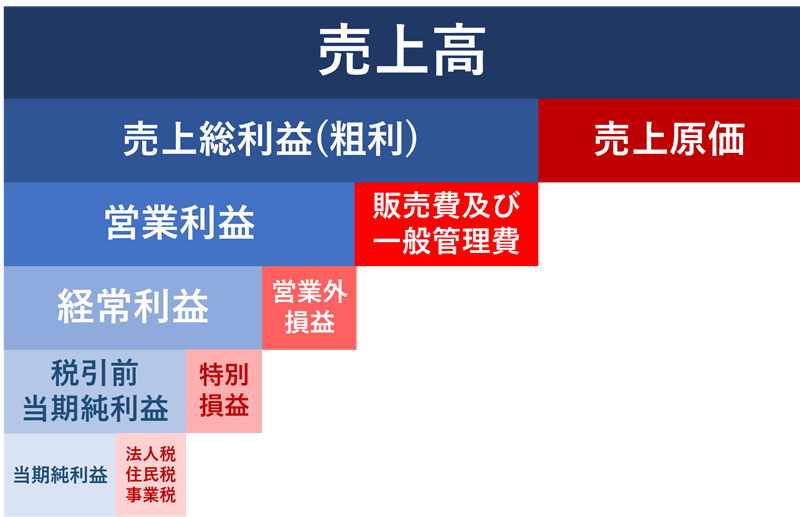

損益計算書の構造

損益計算書は次のような構造になっています。

売上高から売上原価を差し引いたものが売上総利益になり、

売上総利益から販売費及び一般管理費を差し引いたものが営業利益になり、

営業利益に営業外利益を加算し、営業外費用を差し引いたものが経常利益になり、

経常利益に特別利益を加算し、特別損失を差し引いたものが税引前当期純利益になり、

税引前当期純利益から法人税・住民税・事業税を差し引いたものが最終的な当期純利益になります。

イメージとしては、ろ過装置に上から濁った泥水(売上高)を流していき、最終的にろ過されて不純物が取り除かれキレイになった水が当期純利益という感じです。

損益計算書の5つの利益

損益計算書には5つの利益があります。

この5つの利益はにはそれぞれに意味があり、損益計算書を見る目的によって、どの利益を見るかを判断する必要があります。

1.売上総利益

売上総利益は別名「粗利(益)」とも呼ばれます。

売上総利益は、売上高からその売上高を獲得するために直接使った費用である仕入高や原材料費などの売上原価を差し引いて計算します。

売上高 ー 売上原価 = 売上総利益(粗利)

つまり、商品の売買代金からその商品を作るのに使った費用を差し引くのですから、その商品を作った・仕入れたことによりもたらされる利益といえます。

この売上総利益が高ければ高いほど、その商品の競争力が高いことがわかります。

2.営業利益

営業利益は、売上総利益から販売費及び一般管理費(いわゆる販管費)を差し引いて計算します。

売上総利益 ー 販管費 = 営業利益

商品を作っただけでカンタンに売れるのであればこれほどラクなことはありません。

現実にはそういうことは稀で、商品を売るために人が動いたり(給与)、宣伝をしたり(広告宣伝費)、電話(通信費)などの営業活動をしたり、会社を運営していくためにオフィスを借りたり(地代家賃・水道光熱費)、パソコンを買ったり(消耗品費)します。

この営業活動や会社を運営していくための費用を販管費と呼び、売上総利益から販管費を差し引いたものが営業利益になり、これは会社が本業でどれだけ儲けたかを表します。

営業利益が大きければ大きいほど、本業で稼ぐチカラがあるといえます。

3.経常利益

経常利益はいわゆる「ケイツネ」と呼ばれ、本業の儲けである営業利益に、財務活動などの本業以外の儲けである営業外収益(受取利息や受取配当金、雑収入など)を加算し、本業以外の費用である営業外費用(支払利息や雑損失など)を減算して計算します。

営業利益 + 営業外収益 ー 営業外費用 = 経常利益

つまり、経常利益は会社の経常的な(コンスタントな)儲けを表しています。

経常利益が大きければ大きいほど、総合的に稼ぐチカラがあるといえます。

4.税引前当期純利益

税引前当期純利益は、経常利益に臨時的に発生した儲けである特別利益(固定資産売却益など)を加算し、臨時的に発生した費用である特別損失(固定資産売却損、災害損失など)を減算して計算します。

経常利益 + 特別利益 ー 特別損失 = 税引前当期純利益

つまり、普段の儲けである経常利益から、予想外・臨時的に発生した儲けや費用を加減算することから、経常的なことに加えて特殊な事情を考慮した上での儲けを表しています。

5.当期純利益

当期純利益は、税引前当期純利益からこの利益に対して課税される法人税・住民税・事業税を差し引いて計算される最終的な利益です。

税引前当期純利益 ー 法人税・住民税・事業税 = 当期純利益

つまり、その会社が1年間事業活動をして、あらゆる収益からあらゆる費用を差し引いて計算される最終的に手元に残った利益なのです。

まとめ

- 損益計算書は1年間の経営成績がわかる

- 損益計算書には、売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5つの利益がある

- 売上総利益は、商品を作った・仕入れたことによりもたらされる利益

- 営業利益は、本業により生じた利益

- 経常利益は、普段の経営活動からコンスタントに生じる利益

- 税引前当期純利益は、経常的なことに加えて特殊な事情を考慮した上での利益

- 当期純利益は、最終的に手元に残った利益

次回は貸借対照表について解説します。

- 【基礎から学べる決算書の読み方講座】1時間目〜決算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】2時間目〜損益計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】3時間目〜貸借対照表ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】4時間目〜キャッシュフロー計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】5時間目〜決算書は比較して見るのが大事〜

- 【基礎から学べる決算書の読み方講座】6時間目〜収益性の分析で本当に儲かっているかがわかる?〜

- 【基礎から学べる決算書の読み方講座】7時間目〜安全性の分析で会社の安全度を見よう〜

- 【基礎から学べる決算書の読み方講座】8時間目〜粉飾決算の見分け方〜