決算書を読めるようになりたい方に向けて、決算書の読み方を基礎から解説している「基礎から学べる決算書の読み方講座」。

3時間目の今日は、貸借対照表について解説します。

メニュー

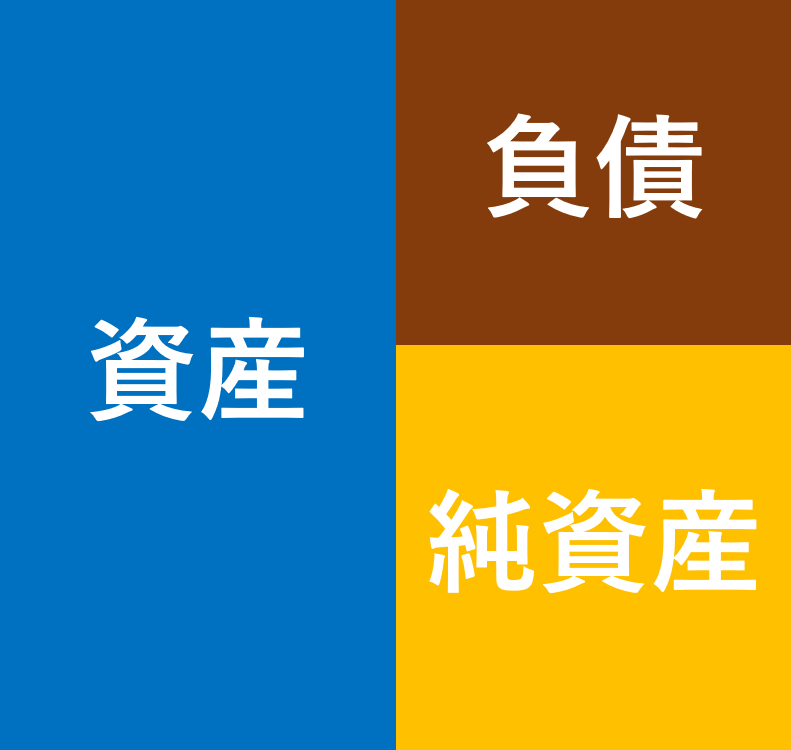

貸借対照表とは?

復習になりますが、貸借対照表は、会社の決算日時点に財産や負債がいくらあるかを見るもので、会社の決算日時点の財務状態を確認するもの、いわば会社の健康状態を知るためのものです。

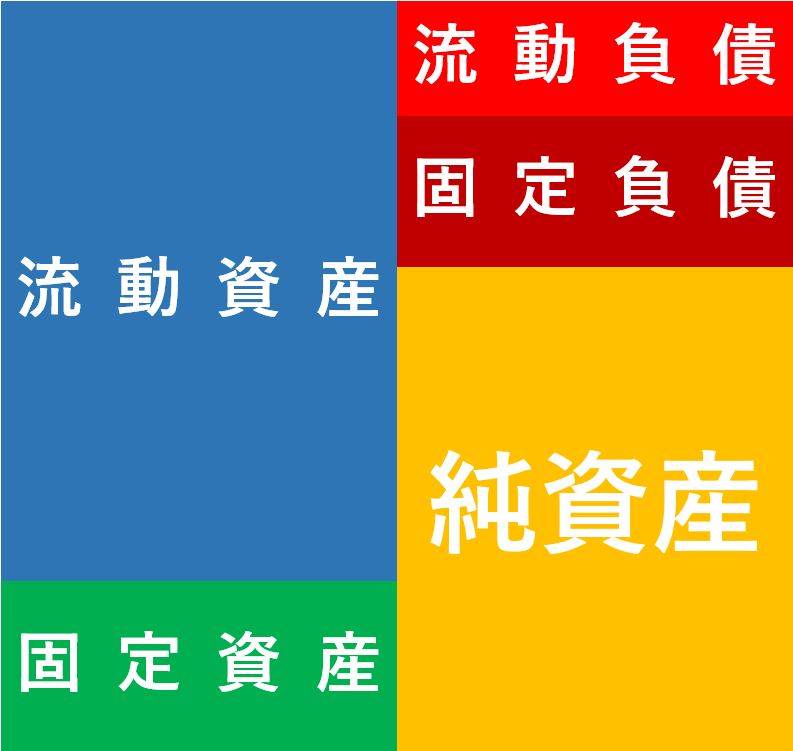

貸借対照表書を計算式で表すと、次のようになります。

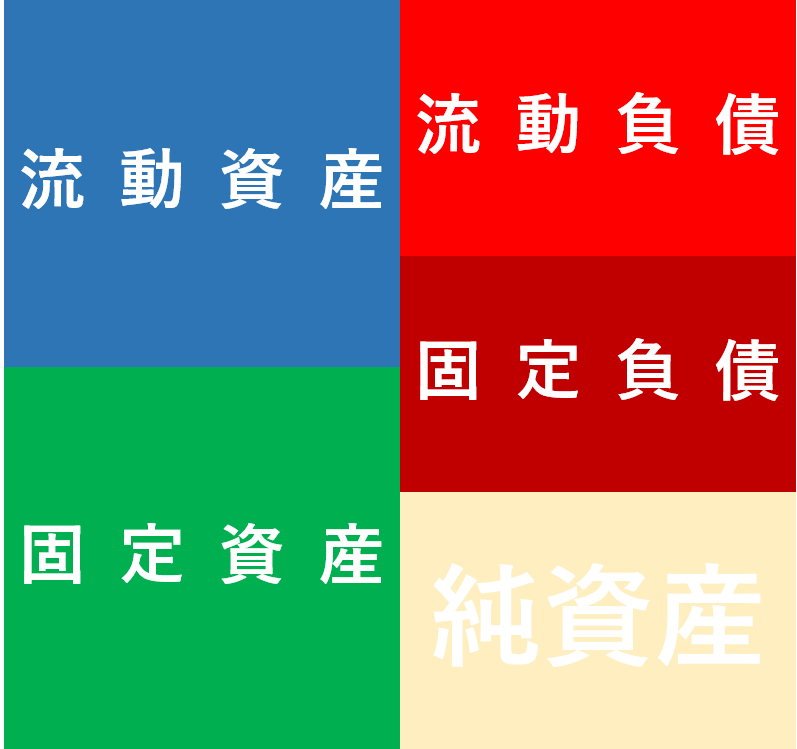

資産 = 負債 + 純資産(資本)

これを図で表すとこうなります。

これも損益計算書と同様に、左の合計と右の合計は必ず一致(貸借一致の原則)するようになっていて、左の資産側を「借方」、右の負債・純資産側を「貸方」といいます。

損益計算書は会社の成績表なので、その会社が儲かっているのか損をしているのかは数字を見れば一目瞭然ですが、貸借対照表は数字を見ただけでは良いのか悪いのかがわかりにくいです。

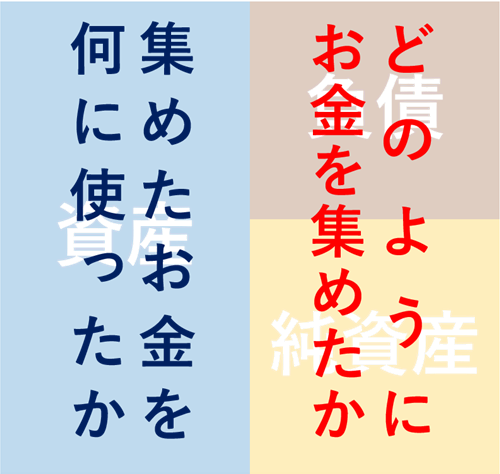

貸借対照表の構造

貸借対照表は資産・負債・純資産で構成されており、貸借対照表の右側はお金をどのように集めたかをあらわし、左側はその集めたお金を何に使ったかをあらわしています。

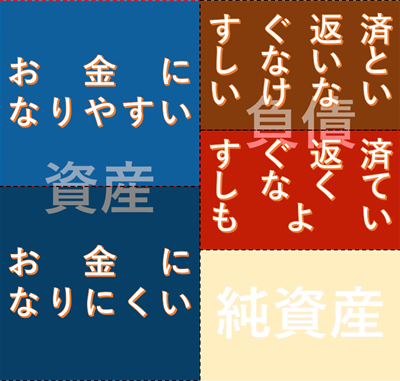

さらに資産については「すぐにお金になりやすいもの」と「すぐにお金になりにくいもの」に分けられ、負債については「すぐに返済しないといけないもの」と「すぐに返済しなくてもよいもの」に分けられます。

この場合の「すぐ」とは、決算日から1年以内のことをいい、「ワン・イヤールール」と呼ばれています。

このお金になりやすい資産を流動資産、お金になりにくい資産を固定資産といい、すぐに返済しないといけない負債を流動負債、すぐに返済しなくてもよい負債を固定負債といいます。

このように資産と負債を、流動と固定に分けているのは、会社の財務状態の安全性を見るために必要だからです。

資産とは?

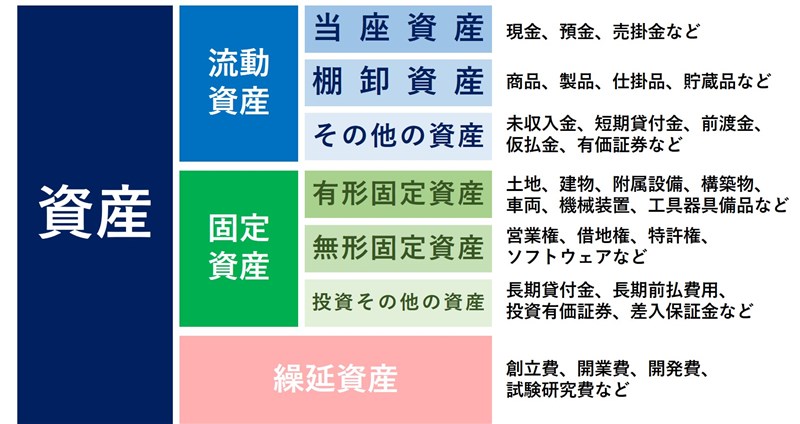

資産とは、端的にいうと財産で、次のように分類されます。

流動資産

流動資産とは、1年以内に現金化されやすい資産のことをいい、さらにその現金化のしやすさによって、当座資産、棚卸資産、その他の資産に分けられます。

会社はキャッシュという血液がなくなってしまうと倒産してしまいます。

流動資産は資産の中でも一番キャッシュになりやすいものですので、これが多ければ多いほど会社の財務状態が健全であるといえます。

ただし、流動資産の中でもキャッシュになるのに条件が必要な、売掛金・受取手形などの売上債権や、商品・製品などの棚卸資産は、多すぎても問題になります。

売上債権は回収するという条件をクリアしなければキャッシュになりませんし、棚卸資産は売れること・売れた代金を回収することという条件をクリアしなければキャッシュになりません。

ですので、一番の理想は即座にキャッシュになる当座資産が潤沢にあることになります。

固定資産

固定資産は1年以内に現金化されない資産のことをいい、さらに有形固定資産、無形固定資産、投資その他の資産に分けられます。

これらの違いは、カタチがあって価値があるものが有形固定資産、カタチはないけども価値があるものが無形固定資産、1年を超えて現金化されるもの(長期貸付金、投資有価証券など)や1年を超えて将来の費用になるもの(長期前払費用など)が投資その他の資産です。

固定資産はすぐに現金化できないものなので直接的にキャッシュになりにくいものですが、これらの資産を使って売上を生み出しことによって、間接的にキャッシュを獲得しているといえます。

繰延資産

繰延資産はカタチがないものなので、無形固定資産に似ています。

繰延資産とは、費用ではあるものの支出の効果がその支出時だけでなく将来にわたって効果が及ぶので、資産に計上されるもの(創立費、開業費、試験研究費)のことをいいます。

負債とは?

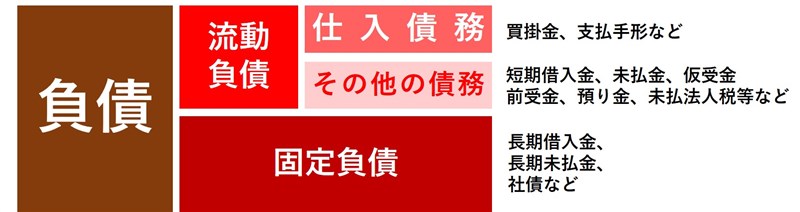

負債とは、集めたお金のうち返済義務があるものをいい、他人資本とも呼ばれます。

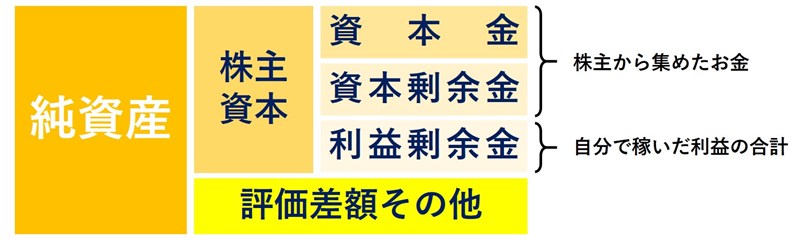

一方、同じく集めたお金である純資産は返済義務がないお金のことをいい、自己資本とも呼ばれます。

負債は次のように分類されます。

1年以内に返済しないといけないのが流動負債、返済期限が1年を超えているものを固定負債といいます。

流動資産のところで、会社はキャッシュという血液がないと倒産してしまうといいました。

そこから考えると、1年以内に返済しなければならない流動負債が少ない方がキャッシュが出てい行きにくいわけですから、流動負債が少ない方が財務の状態が健全といえます。

もちろん返済義務がある負債がないのが理想なのですが、事業を営むとそういうわけにはいかず、多かれ少なかれ負債は発生します。

ただ、そういう状況でも、キャッシュができるだけ出ていかないという意味で流動負債が少ないのが理想です。

純資産とは?

純資産は次のように分類されます。

負債のところでもいいましたが、純資産は集めたお金のうち返済義務がないものです。

また、利益剰余金とは自身で稼いだ利益の積み重ねであるため、これが大きいということは儲かる体質の会社であるといえますので、純資産が大きければ大きいほど会社の財務体質は健全だといえます。

まとめ:理想の貸借対照表

貸借対照表は会社の健康状態すなわち財務状態をあらわしています。

そして、これまでのことをふまえて理想の貸借対照表をまとめると、次のようになります。

- 流動資産が多く、その中でもほぼキャッシュである当座資産が多い

- すぐに返済しないといけない流動負債が少ない

- 返済義務のない株主資本と今までの利益の積み重ねの合計である純資産が多い

必ずしも理想の貸借対照表にならなければならないというわけではありませんが、目標として理想の貸借対照表に近づけるようにしたいものです。

次回は、キャッシュフロー計算書について解説します。

- 【基礎から学べる決算書の読み方講座】1時間目〜決算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】2時間目〜損益計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】3時間目〜貸借対照表ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】4時間目〜キャッシュフロー計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】5時間目〜決算書は比較して見るのが大事〜

- 【基礎から学べる決算書の読み方講座】6時間目〜収益性の分析で本当に儲かっているかがわかる?〜

- 【基礎から学べる決算書の読み方講座】7時間目〜安全性の分析で会社の安全度を見よう〜

- 【基礎から学べる決算書の読み方講座】8時間目〜粉飾決算の見分け方〜