決算書を読めるようになりたい方に向けて、決算書の読み方を基礎から解説している「基礎から学べる決算書の読み方講座」。

今回は財務諸表から読み解く収益性の分析について解説します。

メニュー

収益性の分析とは?

収益性の分析とは、文字どおりどれだけ儲かっているかを見るものですが、ただ単純に利益が大きければいいというものではありません。

どれだけ効率よく利益を出しているかを分析するのが収益性分析です。

収益性分析では、売上高や総資産、自己資本などに対する利益の割合で収益性が良いか悪いかを判断します。

売上高利益率

売上高利益率は、売上高に対する利益の割合のこといいます。

具体的には

- 売上総利益率(%)= 売上総利益 / 売上高 × 100

- 営業利益率(%)= 営業利益 / 売上高 × 100

- 経常利益率(%)= 経常利益 / 売上高 × 100

- 当期純利益率(%)= 当期純利益 / 売上高 × 100

中でも重要なのが本業での利益である営業利益が、売上高に対してどれくらいの割合があるかを示す営業利益率です。

営業利益率は、本業の収益性を示してくれます。

売上総利益率は業種によって大きく異なります(卸売業や小売業では低くなり、サービス業では高くなります)ので、同業種間の比較では使えますが、異業種間の比較では使いにくいです。

当期純利益は、一時的な損益である特別利益・特別損失が含まれていますので、当期純利益率は事業そのものの収益性を判断するのには向いていません。

また、経常利益は、本業以外の金利の受取りや支払いなどの財務活動による損益が含まれていますので、経常利益率は本業の収益性の比較には向いていませんが、営業利益と同様に経常的な利益ですので、企業の経常的な収益性を比較するのには使えます。

総資産利益率(ROA)

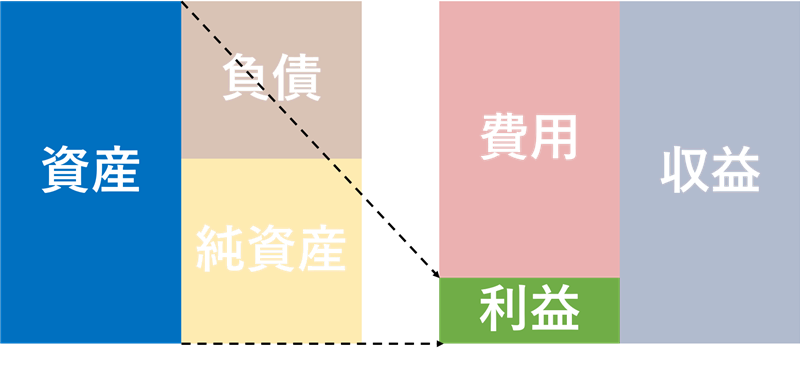

売上高利益率では損益計算書から収益性を見ますが、貸借対照表から収益性を見るのも重要です。

その貸借対照表から収益性を見るもののひとつが総資産利益率(ROA)です。

総資産利益率(%)= 利益(営業利益・経常利益・当期純利益)/ 総資産 × 100

総資産利益率で用いる利益には、営業利益、経常利益、当期純利益とありますが、一般的には経常利益や当期純利益が用いられます。

この総資産利益率は、どれだけの資産を使ってどれだけの利益を上げたかを示します。

少ない資産を使ってより多くの利益を上げれば総資産利益率は高くなり、逆に多くの資産を使っても利益が少なければ、総資産利益率は低くなります。

自己資本利益率(ROE)

自己資本利益率(ROE)は、株主の立場から見て収益性がどのくらいあるかを見る指標です。

自己資本利益率(%)= 当期純利益 / 自己資本(純資産) × 100

自己資本利益率は、株主から調達した資金と過去の利益の蓄積でどれだけの利益を上げているかを示しています。

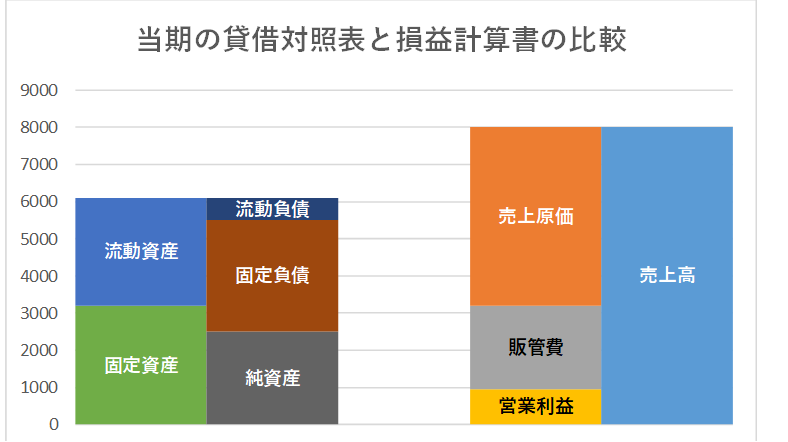

総資産回転率

総資産回転率は、資産を使って利益の元になる売上高をどれだけ上げたかを見る指標です。

総資産回転率 = 売上高 / 総資産

総資産回転率が大きいということは、資産を使ってより多くの売上高を上げていることになり、資産効率が良いといえます。

これは前回の記事で紹介した、貸借対照表と損益計算書を比較するということと同じことですね。

貸借対照表と損益計算書を比較することで、どれだけ効率のいい経営をしているかを見るということです。

付加価値

今度は従業員の目から収益性を見てみましょう。

従業員から見ると、儲けのうちからどれだけ給与として分配してくれるのかというところに関心があります。

その給与の源泉となるのが付加価値とよばれるものです。

会社は外部から購入したモノに付加価値をつけて販売するわけですから【外部から購入した価値+付加価値=売上高】となります。

つまり【付加価値=売上高ー外部から購入した価値】ということですね。

決算書からこの外部から購入した価値を拾い出すのが困難な場合もありますので、その場合は簡便的に【付加価値=売上高ー※変動費】としたり、【付加価値=売上総利益】としたりしても構いません。

※変動費とは売上高の増減にともなって一緒に増減するように費用で、仕入高や原材料費などが該当します。

この付加価値を従業員数で割ったものが労働生産性とよばれるもので、就業員1人が生み出す付加価値をあらわします。

労働生産性 = 付加価値 / 従業員数

そしてその生み出された付加価値が、どの程度従業員に分配されたかをあらわすのが労働分配率です。

労働分配率(%)= 従業員の人件費 / 付加価値 × 100

この割合が高いほど、従業員に手厚い会社だといえます。

まとめ

- 売上高利益率は、会社の収益性を示す基本的な指標で、営業利益率や経常利益率を用いて収益性を見る

- 総資産利益率は、どれだけの資産を使ってどれだけの利益を生み出したかを示す

- 自己資本利益率は、株主から調達した資金と過去の利益の蓄積でどれだけの利益を上げているかを示す

- 総資産回転率は、どれだけ資産を有効に使って売上高を上げたかを示す

- 付加価値は、労働者の観点からどれだけ収益性があるかを示す

- 【基礎から学べる決算書の読み方講座】1時間目〜決算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】2時間目〜損益計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】3時間目〜貸借対照表ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】4時間目〜キャッシュフロー計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】5時間目〜決算書は比較して見るのが大事〜

- 【基礎から学べる決算書の読み方講座】6時間目〜収益性の分析で本当に儲かっているかがわかる?〜

- 【基礎から学べる決算書の読み方講座】7時間目〜安全性の分析で会社の安全度を見よう〜

- 【基礎から学べる決算書の読み方講座】8時間目〜粉飾決算の見分け方〜