決算書を読めるようになりたい方に向けて、決算書の読み方を基礎から解説している「基礎から学べる決算書の読み方講座」。

4時間目の今日は、キャッシュフロー計算書について解説します。

メニュー

キャッシュフロー計算書とは?

キャッシュフロー計算書は、会社の血液ともいわれる現金(キャッシュ)の流れを見るもので、会社の1年間のお金の増減がどのような経営活動から生じているかを見るものです。

損益計算書ではお金がいくら増減したかはわかりませんし、貸借対照表では前期と当期の比較でお金がいくら増減したかはわかりますが、なぜ増減したかまではわかりません。

キャッシュフロー計算書では、このなぜ増減したかがわかるのです。

キャッシュフロー計算書を計算式で表すと、次のようになります。

期首キャッシュ残高 ± 営業活動CF(キャッシュフロー)± 投資活動CF ± 財務活動CF = 期末キャッシュ残高

なお、キャッシュフロー計算書でいうキャッシュとは、文字どおりの現金のほか、普通預金、当座預金、通知預金、3ヶ月以内の定期預金、譲渡性預金、コマーシャルペーパーなどの換金性の高いもの(現金化しやすいもの)も含まれます。

キャッシュフロー計算書の構造

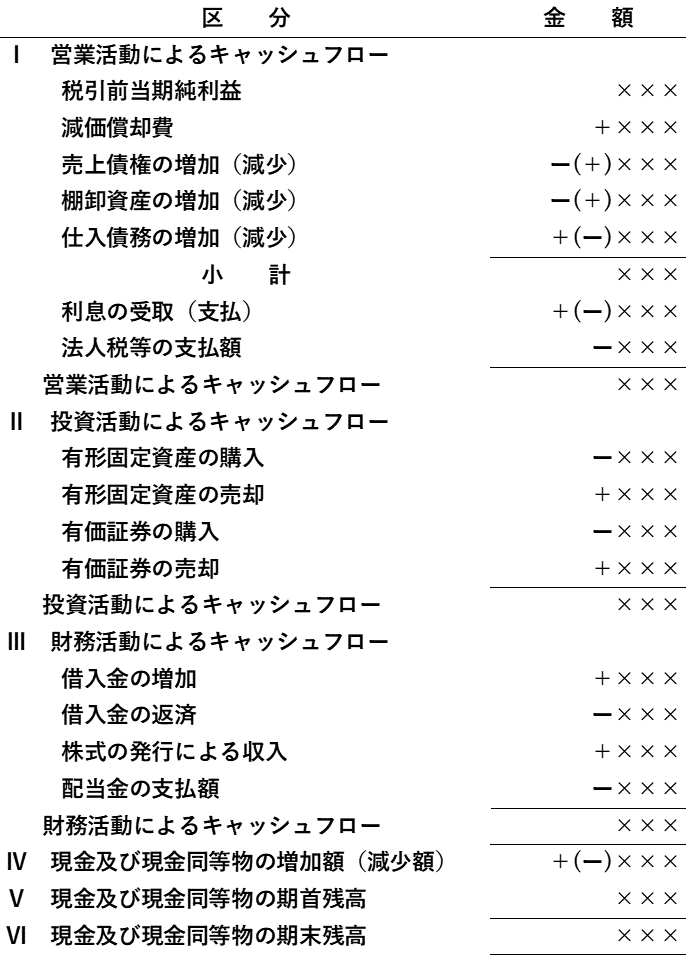

キャッシュフロー計算書のひな形

キャッシュフロー計算書のひな形はこのようになっていて、これは一般的な間接法と呼ばれる表示方法です。

キャッシュフロー計算書は主に「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つから構成されています。

これにより、どの活動からキャッシュが増えたのか減ったのかがわかるようになっており、最終的に期末時点でどれだけキャッシュが残っているかを表示しています。

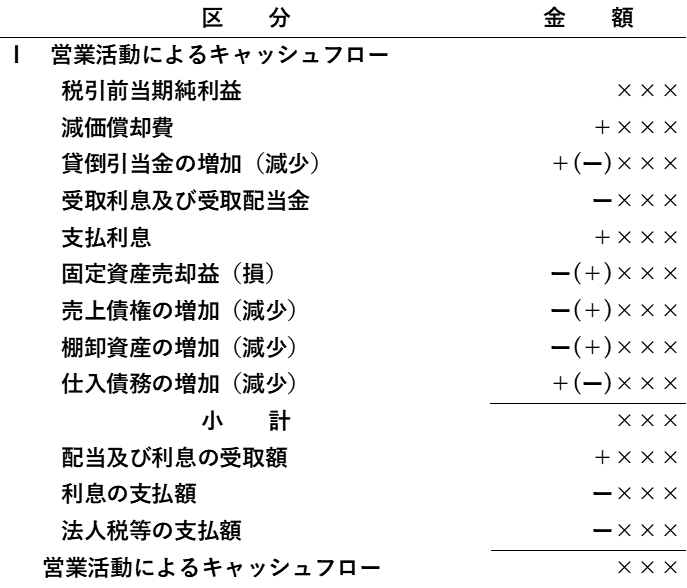

Ⅰ.営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、本業の事業からどれだけキャッシュを稼いでいるかを見ることができます。

損益計算書の税引前当期純利益から逆算して、営業外収益と特別利益を減算し、営業外費用と特別損失を加算して営業利益を求めていくイメージですが、詳しく説明すると難しくなりますので、ここは営業活動によるキャッシュフローがどれだけあるかが分かれば十分です。

基本的に営業活動によるキャッシュフローは多ければが多いほど好ましいといえます。

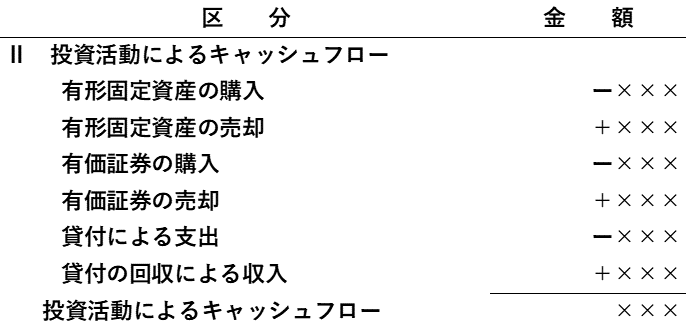

Ⅱ.投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、「将来のためにどれだけ投資したか」「過去に投資したものをいくらで売却しているか」が分かります。

将来の成長のために投資するわけですから、通常、会社の成長局面では投資活動によるキャッシュフローはマイナスになります。

逆に投資活動によるキャッシュフローがプラスになる場合は、過去に投資したものを売却しているわけですから、本業が資金不足である場合や、将来の利益獲得の可能性が減少するということですので、好ましくないといえます。

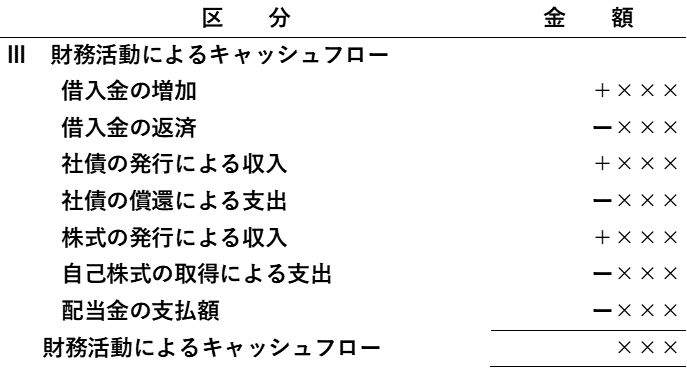

Ⅲ.財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、「どれだけお金を借りている(集めている)か」「どれだけお金を返済しているか」がわかります。

財務活動によるキャッシュフローがマイナスの場合は、借りたお金を順調に返済しているわけですから、通常であればこの状態が好ましいといえます。

財務活動によるキャッシュフローがプラスの場合は、これから成長するために借入れや出資をしてもらって資金を調達しているわけですから、成長局面ではこの状態が好ましいといえます。

つまり、財務活動によるキャッシュフローは、単純に「増えているから良い」「減っているから悪い」のではなく、営業活動によるキャッシュフローや投資活動によるキャッシュフロー、会社の状況をふまえて見ることが重要です。

局面に応じたキャッシュフロー計算書

キャッシュフロー計算書は、すべてがプラスになっているから良いというわけではありません。

その会社の局面に応じて判断することが必要です。

創業期

創業期は、本業が軌道に乗るまでの間は営業活動CFは厳しく、また設立時の資本金や創業融資により財務活動CFがプラスになり、その財務活動により調達した資金で設備投資をしますので、このようになります。

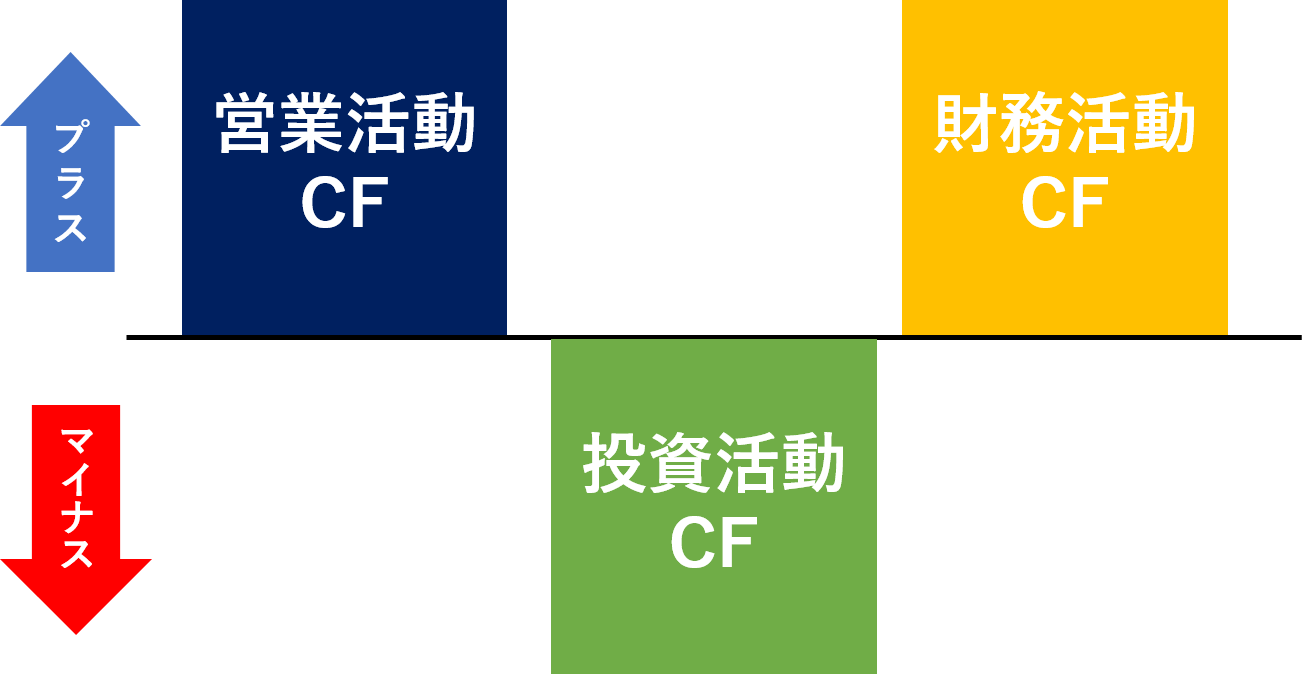

成長期

成長期になると、本業が軌道に乗ることで営業活動CFが増加するため、営業活動により獲得したキャッシュと財務活動により調達したキャッシュを投資活動につぎ込んで、さらなる成長を目指すようになります。

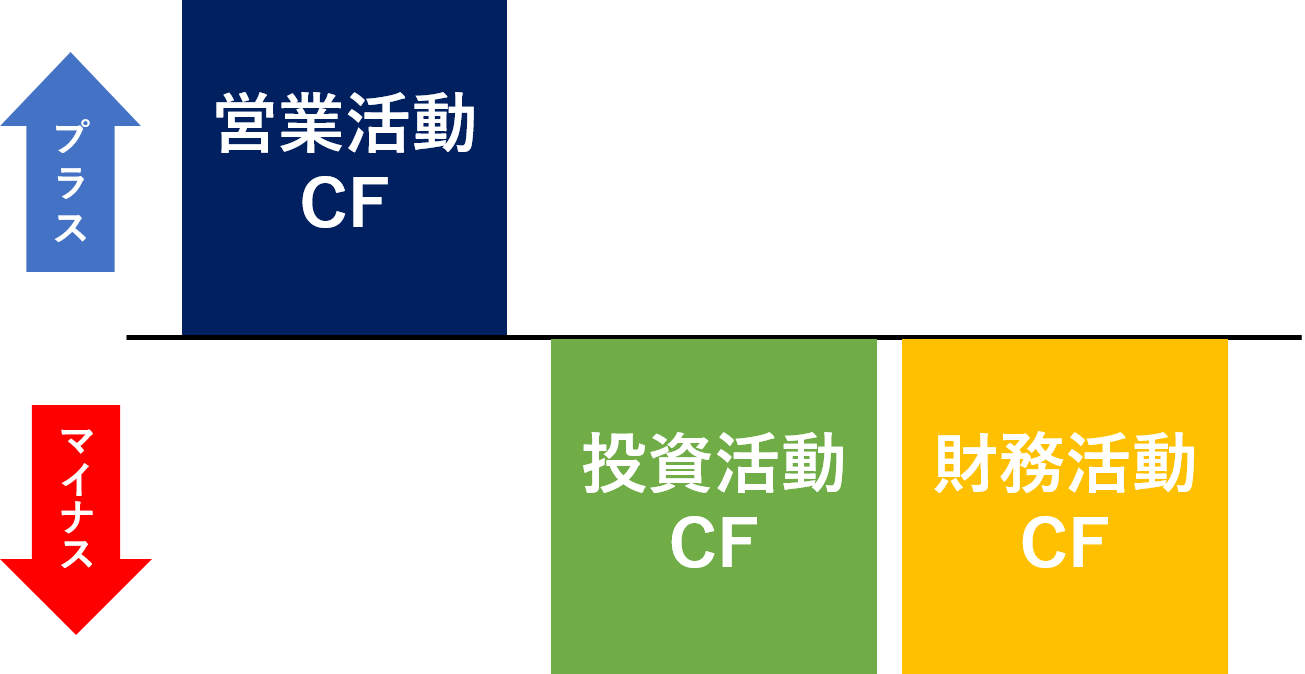

成熟期

成熟期になると、本業による営業活動CFだけで資金が回るようになり、営業活動CFだけで設備投資をし、借入金の返済もおこなえるようになります。

衰退期

衰退期になると、本業からの営業活動CFが減り、新たな借入れもせず過去に獲得したキャッシュで事業資金を回し、借入金の返済をおこない、設備投資をおこなうようになります。

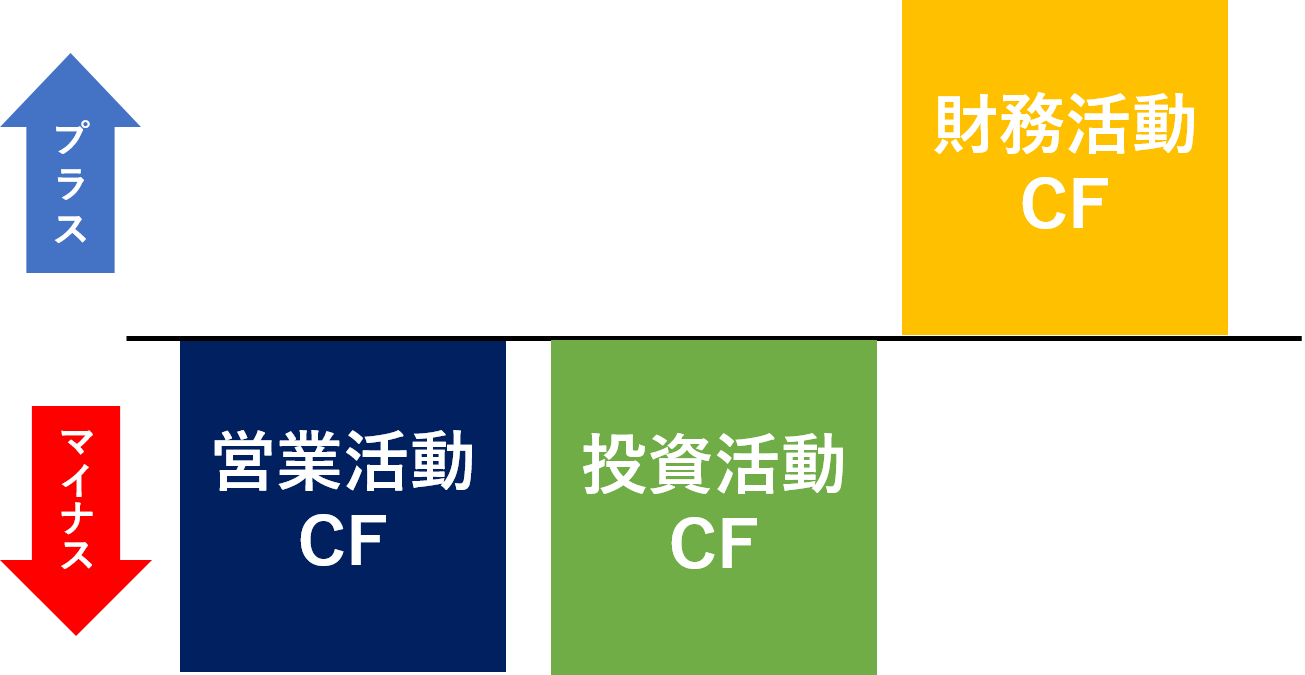

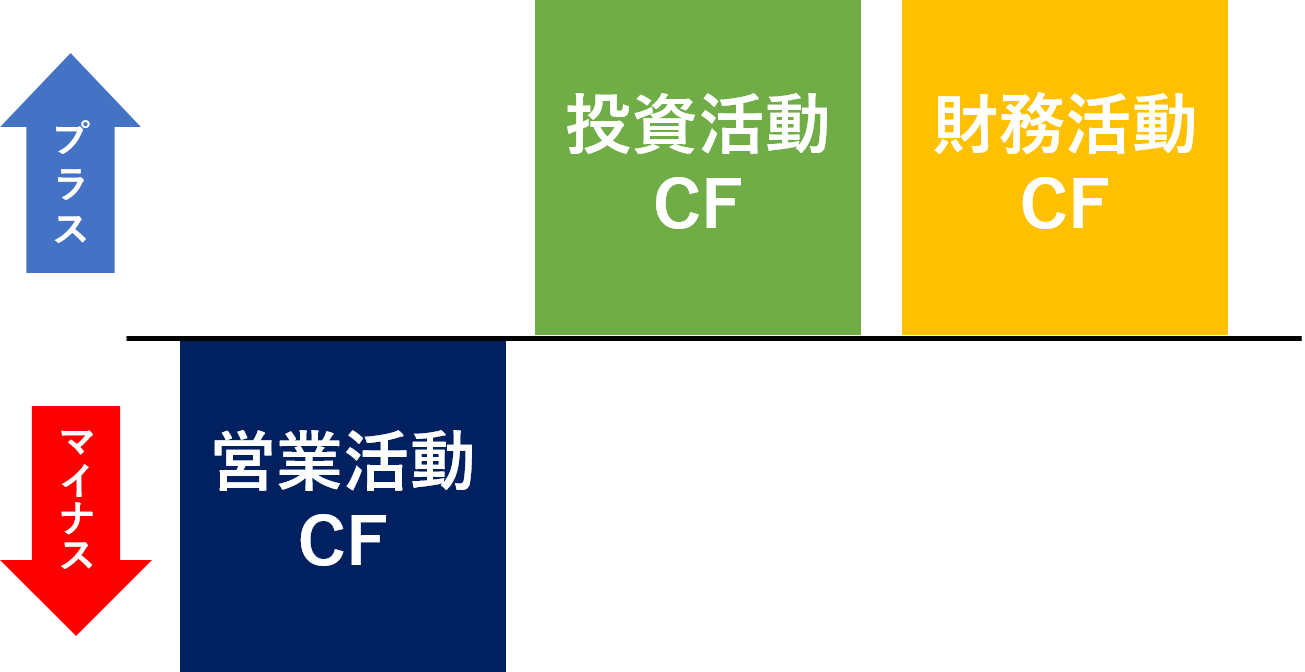

危険期

本業による営業活動CFが減ったため、事業資金を調達するために借入れをおこない、さらに不足分を過去に投資した資産を売却することによって賄っているため、このような状態になると危険な状態といえます。

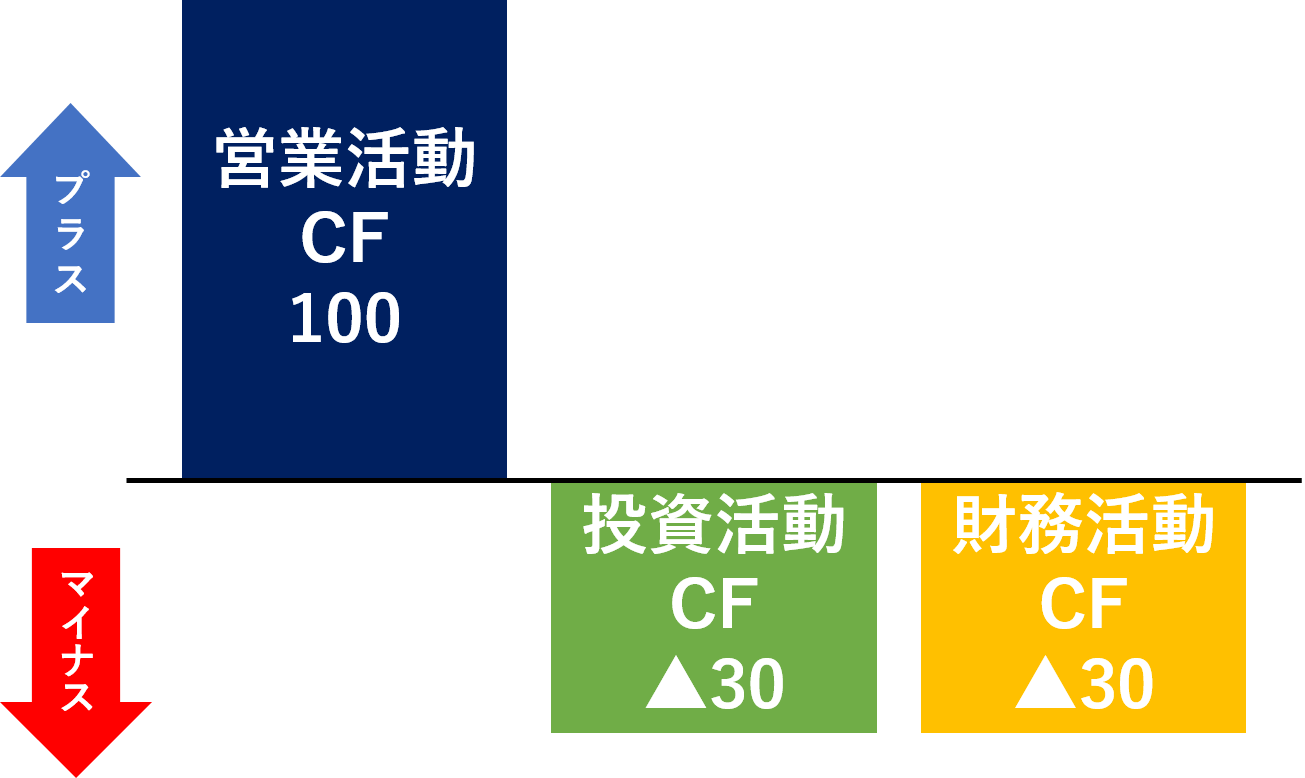

理想のキャッシュフロー計算書

以上のことをふまえると、理想的なキャッシュフロー計算書は次のような状態となります。

営業活動CFで獲得したキャッシュで、投資活動CFと財務活動CFを賄えていればベストです。

特に、営業活動CFと投資活動CFを合計したものは「フリーキャッシュフロー」とよばれ、このフリーキャッシュフローがプラスであることが経営状態が良好であるかどうかのひとつの指標になっています。

まとめ

- キャッシュフロー計算書はどのようにキャッシュが増減したかがわかる

- 営業活動によるキャッシュフローは、本業でどれだけキャッシュを稼いでいるかがわかる

- 投資活動によるキャッシュフローは、将来のために投資をどのくらいしているかがわかる

- 財務活動によるキャッシュフローは、外部からの資金調達の状況がわかる

- 理想のキャッシュフロー計算書は、「営業活動CF+投資活動CF」がプラスの状態

- 【基礎から学べる決算書の読み方講座】1時間目〜決算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】2時間目〜損益計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】3時間目〜貸借対照表ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】4時間目〜キャッシュフロー計算書ってどんなもの?〜

- 【基礎から学べる決算書の読み方講座】5時間目〜決算書は比較して見るのが大事〜

- 【基礎から学べる決算書の読み方講座】6時間目〜収益性の分析で本当に儲かっているかがわかる?〜

- 【基礎から学べる決算書の読み方講座】7時間目〜安全性の分析で会社の安全度を見よう〜

- 【基礎から学べる決算書の読み方講座】8時間目〜粉飾決算の見分け方〜