中古の賃貸用不動産を取得したら引き継いだ預り保証金を購入対価に乗せましょう

https://www.ymbt-zeirishi.com/azukarihosyokin-syutokukagaku

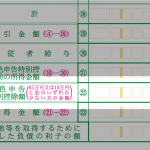

中古の賃貸用不動産を購入した場合、前のオーナーがすでに入居している入居者から敷金などの預り保証金を預かっていることがあります。通常、新しいオーナーがその預り保証金の返還義務も引き継ぎますので何らかの処理が必要ですが、それはどの様にするのでしょうか? 引き継いだ預り保証金は購入対価の一部例えば、購入代金5,000万円で引き継ぐ預り保証金が500万円の賃貸用不動産を取得した場合はこうなります。決済代金は5,000万円ですが、これは入居者に返還すべき預り保証金500万円が差し引かれたあとの金額ですので、土地建...