中古の賃貸用不動産を購入した場合、前のオーナーがすでに入居している入居者から敷金などの預り保証金を預かっていることがあります。

通常、新しいオーナーがその預り保証金の返還義務も引き継ぎますので何らかの処理が必要ですが、それはどの様にするのでしょうか?

メニュー

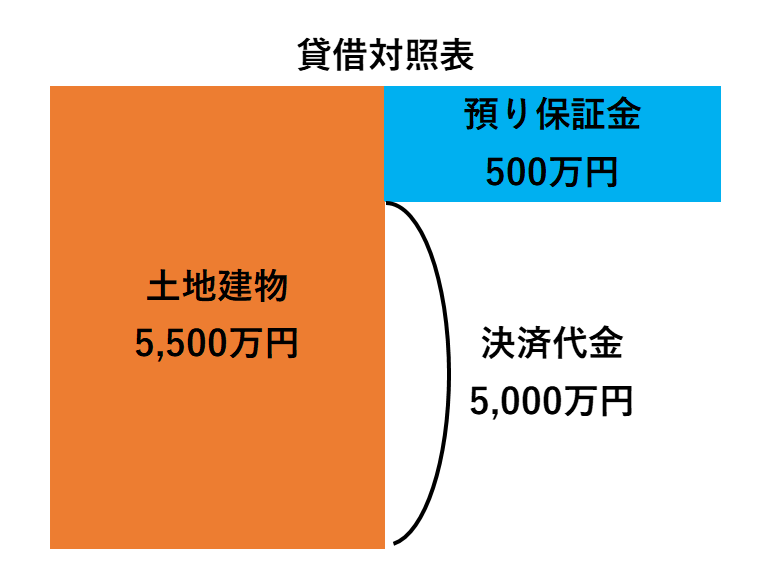

引き継いだ預り保証金は購入対価の一部

例えば、購入代金5,000万円で引き継ぐ預り保証金が500万円の賃貸用不動産を取得した場合はこうなります。

決済代金は5,000万円ですが、これは入居者に返還すべき預り保証金500万円が差し引かれたあとの金額ですので、土地建物の購入対価は5,000万円+500万円の合計額5,500万円になります。

実際のお金の動きは5,000万円しかないので、見落としがちですが、契約書などに引き継ぐ預り保証金がないかを確認しておきましょう。

なお、実際は土地建物の購入対価に引き継いだ預り保証金を足しこんだ後、土地と建物を固定資産税評価額などをもとに按分して、土地と建物のそれぞれの取得価額を計算する必要があります。

もし預り保証金を取得価額に足すのを失念すると

引き継いだ預り保証金を取得価額に足すのを忘れると、法人税または所得税、そして消費税の計算に影響します。

法人税または所得税への影響

建物の取得価額が少なくなると当然減価償却費も少なくなります。

土地の取得価額が少なくなると、売却時の譲渡益が多くなります。

預り保証金を入居者に返還した場合、本来は債務が減るので損益に影響はないはずですが、減らす債務がないので仕方なく雑損失などで計上すると費用の過大計上になります。

消費税への影響

購入者側は建物部分について仕入税額控除できる金額が少なくなるため、消費税の納税額が多くなってしまいます。

反対に売却した方は、建物部分については課税売上が少なくなり、土地部分については非課税売上が少なくなりますので、本来納付すべき消費税額よりも少ない納税額となり、過少申告になってしまいます。

まとめ

契約書の金額とお金の流れだけを見ていると見落としがちな預り保証金ですが、これを忘れると売買があった事業年度だけでなく、翌年度以降の税額計算にも影響します。

中古の賃貸用不動産を購入した場合には、預り保証金の有無について必ず確認しておきましょう。