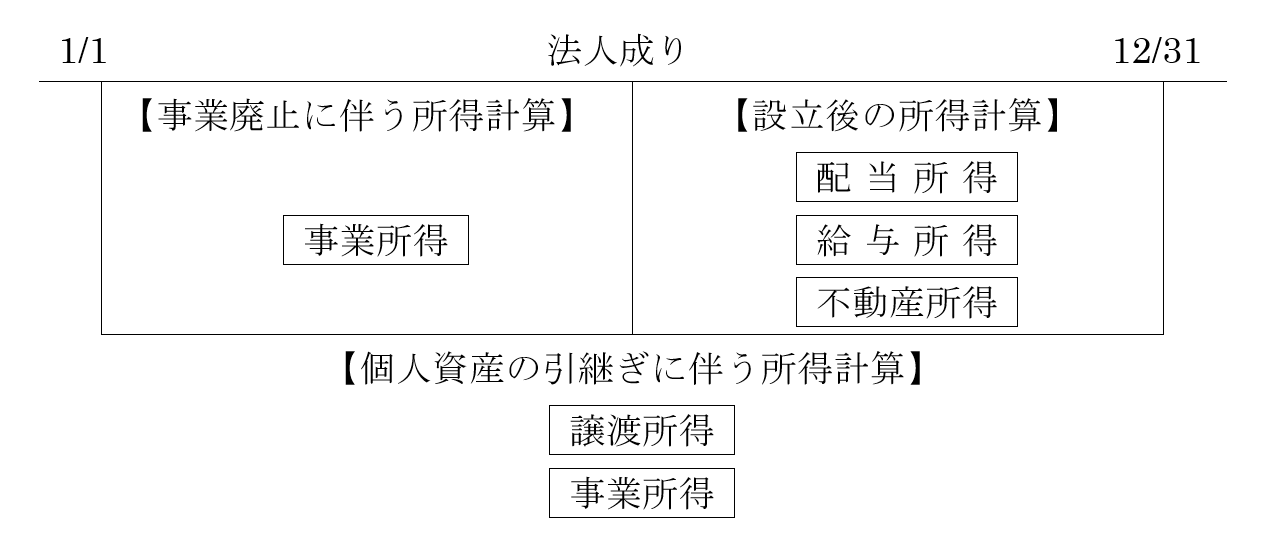

個人事業が順調に右肩上がりで成長してくれば、次に検討するのが個人事業の法人化、いわゆる法人成りです。

法人になってしまうと個人事業は廃業すことになるので、もう個人事業の計算はしなくてよいのでしょうか?

実は、法人になっても個人事業の所得計算は、まだしなければなりません。

というわけで、今回は個人事業が法人成りした場合の所得計算について説明します。

メニュー

総収入金額に関する項目

売上高

個人事業者が法人成りした場合は、法人成り直前に保有している商品や製品などの棚卸資産を法人に売却しなければなりません。

なので、通常の売上高に加えて、法人に売却した棚卸資産の売上高も計上しなければなりません。

この場合の売却価額は、販売価額の70%以上でなければならず、もし70%未満で売却すれば、【販売価額×70%ー実際の譲渡対価】の金額を売上高に加算しなければなりません。

つまり、販売価額の70%未満で売却したとしても、販売価額の70%で売却したとして売上高を計算することになります。

貸倒引当金の戻入

前年に必要経費に計上した貸倒引当金の金額は、全額を戻し入れる必要があります。

また、法人成りする年においては、貸倒引当金を計上して必要経費に算入することはできません。

債務免除益

法人成りにともない、債務免除を受けた場合には、その債務免除益は収入として計上しなければなりません。

延払基準

延払基準というのは、割賦販売のように長期に渡って代金の回収をする場合に、各回の割賦代金の回収期限の到来する年に分割して収入を計上することをいいます。

つまり、収入の計上を将来に繰り延べているわけです。

法人成りする場合には、個人事業は廃止になるので、この将来に繰り延べられた収入は、法人成りにより廃業した年にまとめて、収入として計上する必要があります。

必要経費に関する項目

売上原価

【年初商品棚卸高+当期商品仕入高】が売上原価となり、在庫はすべて法人に売却しているので、年末商品棚卸高は生じないことになります。

貸倒引当金の繰入

廃業年は貸倒引当金を繰り入れることはできません。

貸倒損失

債務免除をした場合には、債務免除額を貸倒損失として必要経費に計上します。

事業税

事業税は払うべきことが確定したとき、すなわち納税通知書が送られてきたときに必要経費になりますので、通常は法人成りして廃業した翌年の必要経費になります。

この場合、法人成りして廃業した翌年は事業所得がありませんので、このままでは翌年の必要経費に計上することはできず、法人成りして廃業した年の確定申告について更正の請求をして、必要経費に計上することになります。

わざわざ更正の請求をするのが面倒な場合は、法人成りして廃業した年に事業税の見込額を計上することもできます。

見込額と実際の納税額が違った場合には、法人成りして廃業した年の確定申告について、見込額のほうが少なければ更正の請求をし、多ければ修正申告をすることになります。

延払基準

収入のところでも出てきた延払基準ですが、必要経費においても同様の考え方をします。

つまり翌年以後に繰り延べられた必要経費は、法人成りして廃業した年の必要経費としてまとめて計上します。

法人設立費用

法人設立費用は法人設立前に支払う費用ですので、個人事業の必要経費になると考えられる方もいらっしゃるかもしれませんが、これは法人において創立費として計上します。

なお、創立費は繰延資産として法人の資産に計上されるのですが、法人税法上は任意償却の繰延資産と呼ばれ、最初に全額を経費にしてもいいですし、少しだけ計上することも可能です。

減価償却費

減価償却費は1年分計上するのではなく、1月1日から法人成りによる事業廃止日までの期間(1月未満切り上げ)分だけ計上します。

また、法人に事業用資産を譲渡した場合には、減価償却費を計上しないこともできます。

この場合、その減価償却費部分は譲渡所得を計算する場合の取得費(譲渡原価)に含まれることになります。

- 減価償却費を計上する場合…事業所得が少なくなり、譲渡所得が多くなる

- 減価償却費を計上しない場合…事業所得が多くなり、譲渡所得が少なくなる

このあたりは、どちらを選ぶかで有利・不利が生じることもありますので、一度検討してみましょう。

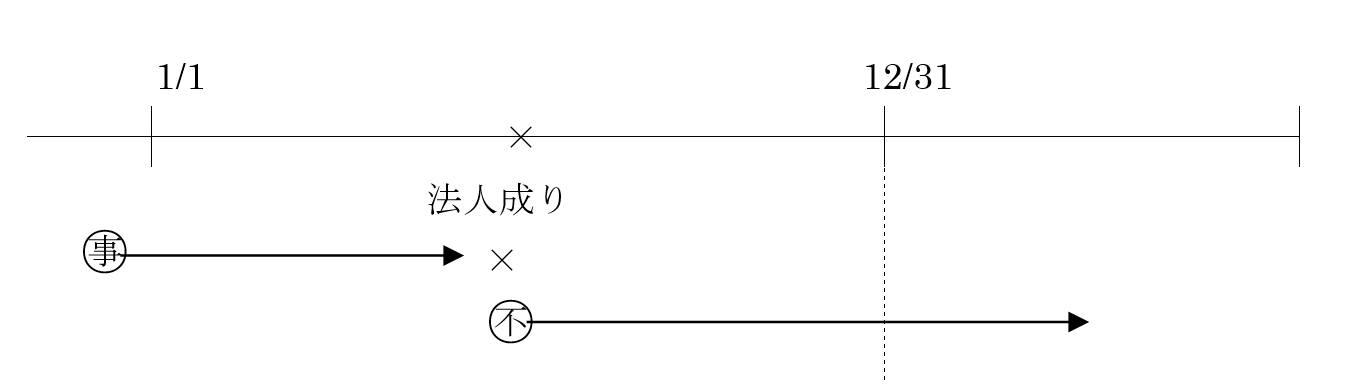

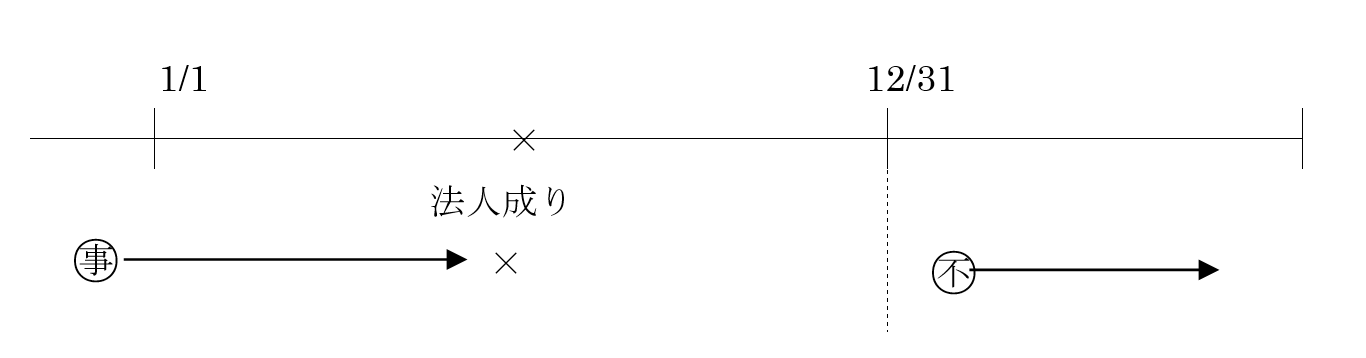

なお、事業用資産を法人に譲渡せず、そのまま貸し付ける場合は、1年分の減価償却費を計上できます。

その場合は、個人事業は物品賃貸業として存続することになります。

資産の引き継ぎに関する項目

棚卸資産・少額減価償却資産・一括償却資産

商品や製品などの棚卸資産を譲渡した場合には、事業所得の収入となりますが、取得価額30万円未満即時償却の少額減価償却資産と一括償却資産を譲渡した場合も、事業所得の収入となります。

譲渡所得となる資産

少額減価償却資産や一括償却資産以外の事業用資産や、建物、土地等を法人に売却した場合には、譲渡所得の対象となります。

青色申告の効力

効力が消滅しない場合

法人成りにより廃業した年中に、建物などを法人に賃貸して不動産所得が生じている場合などは、青色申告の効力は消滅しません。

効力が消滅する場合

法人成りにより廃業した年の翌年に、建物などを法人に賃貸して不動産所得が生じている場合などは、青色申告の効力は消滅します。

消費税

消費税の納税義務があるかどうかの判定は、2年前あるいは2期前の事業年度の消費税のかかる売上高で判定します。

個人から法人に事業を引き継いではいますが、個人と法人は別人格(それぞれ別々の人)とされますので、法人成りの場合は、2年前の個人事業時代の消費税のかかる売上高で納税義務の判定はしません。

また、法人成りによる廃業年は免税事業者、翌年は課税事業者になる場合は、廃業年中に法人に資産を売却しないと消費税の納税が発生しますので、資産の譲渡の時期は間違えないようにしましょう。

まとめ

個人事業から法人成りにするというのは頻繁にあることではありません(普通は1回しかないと思います)が、法人成りによる廃業年は、いつもと違う所得計算をする必要がありますので注意しましょう。

また、法人への資産の譲渡時期によっては消費税を納める必要が出てきますので、そういったこともプランニングして法人成りを検討することをオススメします。