法人で契約した保険契約を、代表者などの個人に名義変更することがありますが、この場合、法人と個人でどのように税金が課されるかご存知でしょうか?

今回は、この法人から個人に生命保険契約を名義変更した場合の取扱いを見るとともに、低解約返戻金タイプの生命保険を法人で契約して、解約返戻金の低いうちに契約を個人に名義変更するという節税手法についても確認します。

メニュー

譲り渡した法人側の取扱い

保険料を支払った場合

法人側では、保険料を支払ったときに次のように取り扱うことが多いのではないでしょうか。

保 険 料 50 / 現預金 100

保険積立金 50 /

この場合、保険料は法人の経費に、保険積立金は資産として計上します。

保険契約を譲り渡した場合

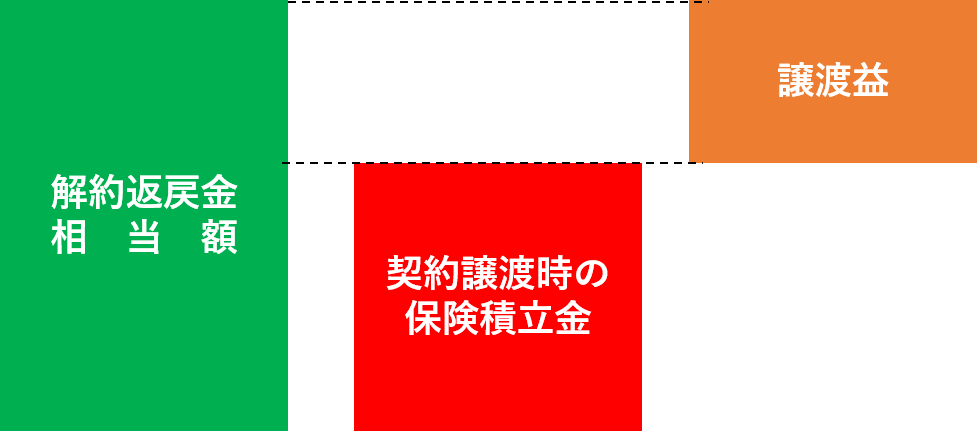

法人が保険契約を譲渡するわけですが、その価額はその譲渡時の時価であることが求められます。

この場合の保険契約の時価とは、契約譲渡時の解約返戻金相当額となります(所得税基本通達36-37)。

この場合、積み立てた保険料よりも解約返戻金相当額の方が大きいときは譲渡益が生じ、

積み立てた保険料よりも解約返戻金相当額が小さいときは譲渡損失が生じます。

もし、この解約返戻金相当額よりも少ない金額で個人に譲渡した場合には、その個人が役員や従業員のときはその差額が給与になり、役員や従業員以外のときはその差額が寄付金になります。

名義変更により譲り受けた個人側の取扱い

譲り受け時の取扱い

個人が法人から生命保険契約を譲り受けた場合には、そのときの時価、つまり解約返戻金相当額で引き継ぎます。

解約返戻金相当額よりも少ない金額で譲り受けた場合には、その差額が、役員や従業員の場合は給与所得として、役員や従業員以外の場合は一時所得や事業所得、雑所得になります。

解約時・満期時の取扱い

譲り受けた生命保険契約を解約した場合、または満期保険金を受け取った場合には、その保険金は一時所得として所得税・住民税が課税されます。

一時所得 =(総収入金額 ー その収入を得るために支出した金額 ー 50万円)× 1/2

一時所得は上記の計算式により計算され、保険金の場合は、総収入金額が解約返戻金または満期保険金になり、その収入を得るために支出した金額は今までに支払った保険料ということになります。

ここで問題なのが、今までに支払った保険料なのですが、法人から名義変更により譲り受けた場合には、その譲り受けた個人が名義変更時から解約時または満期時までに支払った保険料と、名義変更時に法人に支払った対価との合計額が今までに支払った保険料になります。

そのため、名義変更前に法人が支払った保険料は、今までに支払った保険料には含まれませんので注意しましょう(すでに法人側で経費になっているので)。

低解約返戻タイプの保険契約を利用した節税手法

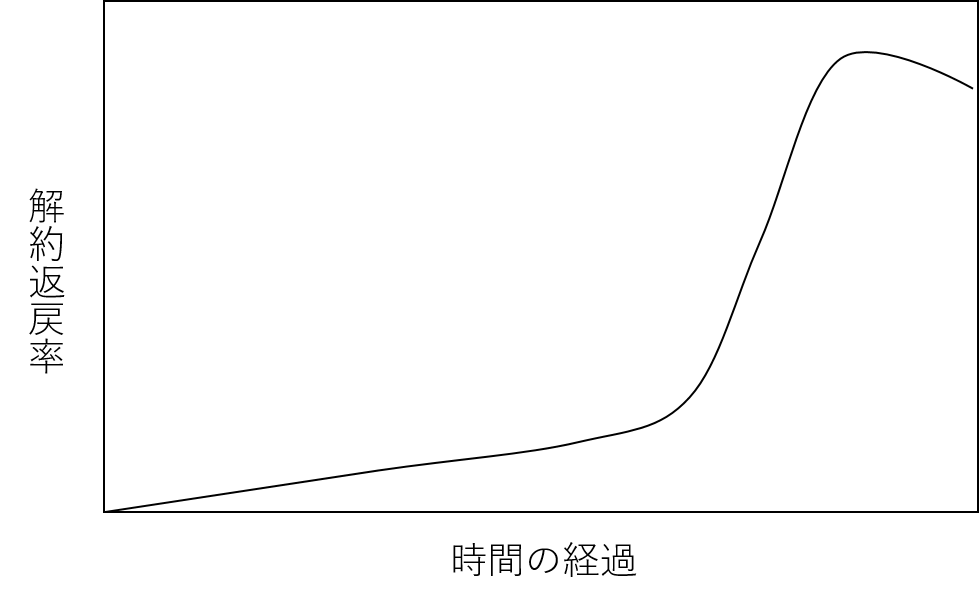

生命保険の商品で「低解約返戻金型逓増定期保険」というものがあります。

これは、生命保険契約締結後一定期間は解約返戻金の解約返戻率が低く抑えられ、一定期間経過後は解約返戻率が急騰するタイプの保険契約です。

まず、法人で契約して、解約返戻率が急騰する直前で個人に名義変更をします。

そうすると法人では、低解約返戻率のときに保険契約が譲渡されるので、基本的には「解約返戻金<払済保険料の累計額」となるため、損失が生じます。

このままだと、法人税の節税にはなりますが、その分お金もなくなってしまいます。

ところが、これを引き継いだ個人が、解約返戻率が急騰したところで解約すれば、法人で失ったお金を個人側で取り戻すことができます。

しかも、個人では一時所得になるので、先ほどの一時所得の計算式から見てみると、収入から50万円を控除してくれたうえに最後に1/2してくれますから、実質的な税率は最高税率でも27.5%((所得税45%+住民税10%)×1/2)ですから、個人で課税される方が有利になる可能性が高いです。

株主=代表者のケースが多い同族会社である中小企業だと、解約返戻金を法人で受け取ろうが個人で受け取ろうが、どちらでも構わないというケースも多いですから、法人と個人とトータルで見て有利な節税策として利用されています。

そして、この低解約返戻金型逓増定期保険は、通常の逓増定期保険に比べて保険料が割安なので、割安な保険料で高額の解約返戻金を手にすることができるのもメリットになっています。

所得税基本通達36−37で、名義変更時の保険契約の評価については解約返戻金相当額とされているわけですが、今後、このような低解約返戻金型逓増定期保険の評価は別とする改正をおこなう可能性もありますし、現行の法律でも、合理性がなければ否認される可能性もあります。

なので、合理的な理由もないのに解約返戻金が高騰する直前で名義変更を行うなど、あからさまなやり方をすると税務リスクが生じる可能性があります。

法人から個人への経済的利益の供与が行われているわけですから。

平成30年1月以後は、生命保険会社が税務署に提出する生命保険金の支払調書に、名具変更の情報が記載項目として追加されることになったのも、こういったことが背景にありますので、慎重に検討する必要があります。

まとめ

法人から個人への保険契約の名義変更による課税関係を見てきました。

保険による節税については、以前から節税効果の高い保険商品の開発とそれを防止するための法整備のイタチごっこが続いていますが、今回の低解約返戻金型逓増定期保険も、そのうちメスが入る可能性があります。