平成29年度税制改正により、毎月の役員給与の手取り額が同額であっても、定期同額給与として税務上の経費と認められるようになりました。

外国人役員に対して手取り額で役員給与を支給する外資系企業からの要請などもあったことにより改正されたようですが、制約の多い役員給与が少し自由になりました。

メニュー

定期同額給与とは

定期同額給与とは、簡単にいうと「役員に支給する給与は毎回同じ額でないといけません」ということです。

だたし、これだと役員給与を変更することができませんから、次の一定のルールに従えば変更することができます。

- 期首から3ヶ月以内に変更の決議をした場合

- 役員の地位や職務の内容に重大な変化があった場合など、その他やむを得ない事情がある場合

- 経営状況が著しく悪化した場合

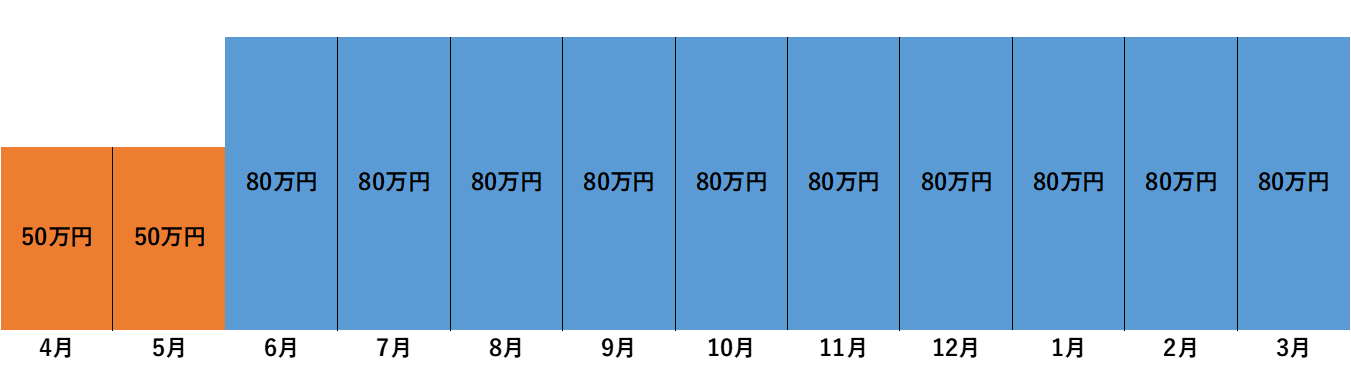

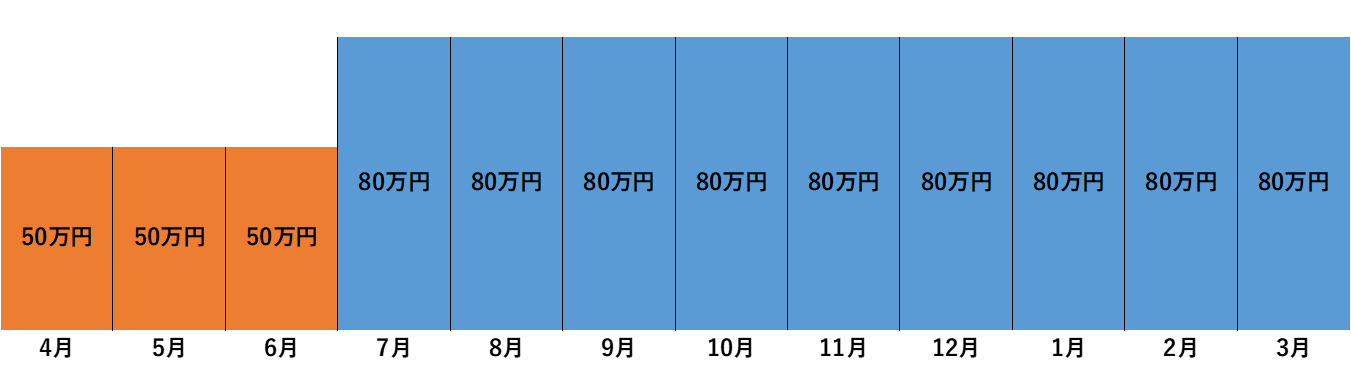

一般的には、期首から2月以内または3月以内に開催する定期株主総会で、役員給与の変更を決議します。

もちろん、期首から3ヶ月以内の改定であれば認められるので、最初の月に臨時株主総会などを開いて、最初の月から変更することも可能です。

経費と認められない場合

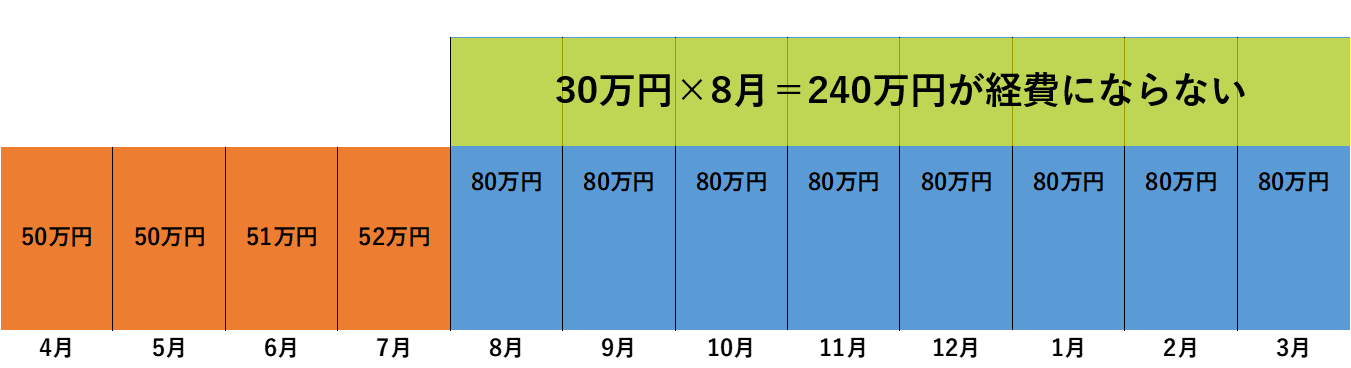

ルールに従っていない役員給与の変更は、一部が税務上の経費と認められません。

◆増額改定の場合

◆減額改定の場合

こうなると、法人側では経費になりませんし、役員側では給与として課税されますので、できればこういう形は避けたいものです。

今回の改正の内容

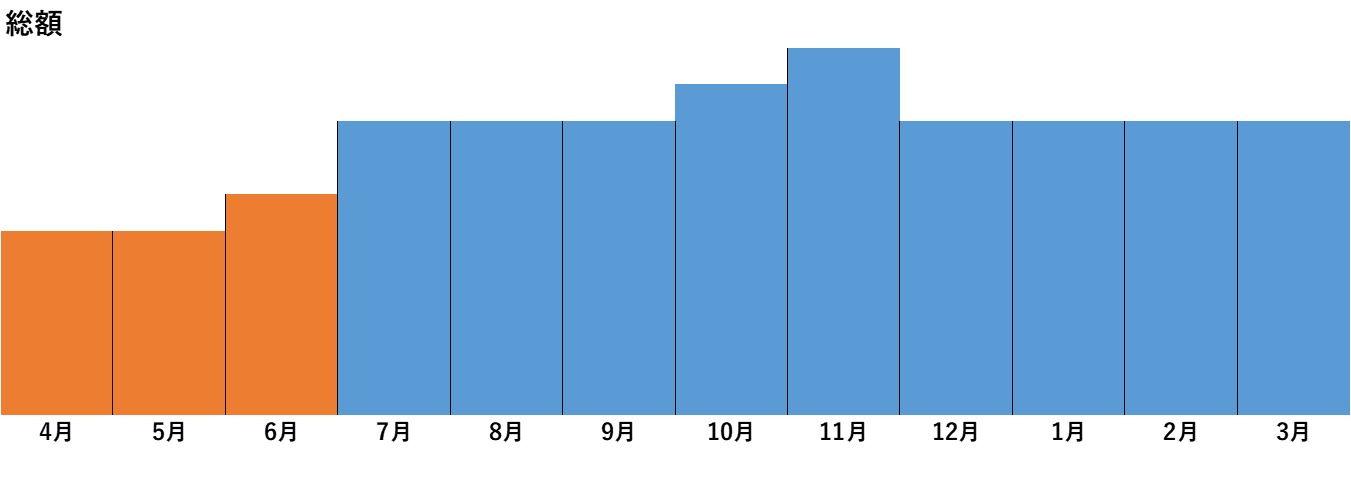

今までは、毎回の役員給与の支給額が一定かどうかを給与総額で判定していましたが、今回の平成29年度税制改正では、従来の給与総額に加えて、手取り額が同じでも、定期同額給与と認められるようになりました。

手取り額で毎月この金額が必要といった場合はその金額を確保しやすくなりますし、最近はあまりないかもしれませんが現金で給与を支給する場合、端数の金額が出ないように調整すれば、小銭の準備をしなくてもいいというメリットもあります。

なお、ここでいう手取り額とは、源泉所得税、社会保険料、給与天引きの住民税を差し引いた金額をいいます。

このように支給総額では凸凹になっていても

手取り額が定期同額給与のルールに従っていれば、すべてが税務上の経費になります。

なお、この改正は平成29年4月1日以降から適用されるのですが、平成29年4月以降支給の役員給与からというよりは、定期同額給与の性質から考えれば、平成29年4月1日以降に改定のタイミングを迎える給与から適用されるのではないでしょうか。

手取り額を同額にする計算は難しい

手取り額を同額にしても税務上の経費と認められるということはわかりました。

では、この手取り額を同額にするにしても、支給総額を計算しなければ源泉所得税も社会保険料の計算もできません。

実はこの計算が厄介でして、Excelで完全な給与計算システムを作成するか、市販の給与計算ソフトを使わないと結構面倒です。

給与計算ソフトが手っ取り早いですが、ある程度の支給総額のあたりをつけた金額を入力して計算された手取り額と、目標とする手取り額との差額を調整しながら、求めなくてはいけません。

私が過去にやっていた方法は、次の方法です。

- 「目標手取り額+社会保険料+住民税」の金額を支給総額に入力(A)

- 目標となる手取り額からAの支給総額により計算された手取り額を差し引く(B)

- Aの金額にBの金額を加算した金額を支給総額に入力(C)

- Cにより計算された手取り額が目標手取り額と一致すれば完了

- 一致しない場合は、目標手取り額からCの支給総額により計算された手取り額を差し引く(D)

- Cの金額にDの金額を加算した金額を支給総額に入力

- 一致するまでこれを繰り返す

給与計算ソフトによっては逆算してくれる機能があるかもしれませんが、そういう機能がないと少し手間がかかります。

まとめ

定期同額給与に手取り額が同額の場合も認められるようになり、役員給与の支給方法の選択肢が増えました。

次回の給与改定時には、選択肢のひとつとして検討してみてはいかがでしょうか。